Minotauromaquia

Minotauromaquia

Ein Anlagevermögen ist eine Art von Eigentum eines Unternehmens, das für die Produktion von Waren und Dienstleistungen verwendet wird. Das Anlagevermögen wird entweder als immaterielles oder als Sachanlage klassifiziert. Immaterielle Vermögenswerte sind immaterielle Vermögenswerte wie Patente, Urheberrechte und Goodwill. Sachanlagen umfassen Anlagen, Maschinen, Grundstücke und Gebäude. Die Bilanzierung des Anlagevermögens umfasst Kosten, Nutzungsdauer, Restwert, Abschreibungen und Amortisation.

Methode eins von dreien:

Akquisitionskosten und Nutzungsdauer bestimmen

-

1 Ermitteln Sie die Anschaffungskosten. Dies bezieht sich auf die Menge an Geld, die ausgegeben wurde, um eine Anlage wie ein großes Stück Maschinen zu kaufen. Es beinhaltet auch alle Beträge, die direkt für seine Verbesserung zugeschrieben werden können, wie zum Beispiel:

1 Ermitteln Sie die Anschaffungskosten. Dies bezieht sich auf die Menge an Geld, die ausgegeben wurde, um eine Anlage wie ein großes Stück Maschinen zu kaufen. Es beinhaltet auch alle Beträge, die direkt für seine Verbesserung zugeschrieben werden können, wie zum Beispiel: - Kosten der Lieferung

- Kosten im Zusammenhang mit dem Erwerb von Vermögenswerten wie Einfuhrzölle oder Stempelsteuer

- Kosten für die Vorbereitung der Anlageninstallation

- Honorare wie Rechts- oder Architektengebühren

-

2 Bestimmen Sie die Nutzungsdauer der Anlage. Nutzungsdauer bezieht sich auf den Zeitraum, in dem ein Vermögenswert für das Geschäft nützlich ist (Wirtschaftsleben), nicht wie lange es tatsächlich dauern wird (physisches Leben). Faktoren wie das Alter des Objekts, wann es erworben wurde, wie oft es genutzt wird, Umweltbedingungen, technologische Fortschritte und die Reparaturpolitik des Unternehmens können seine Nutzungsdauer beeinflussen.[1]

2 Bestimmen Sie die Nutzungsdauer der Anlage. Nutzungsdauer bezieht sich auf den Zeitraum, in dem ein Vermögenswert für das Geschäft nützlich ist (Wirtschaftsleben), nicht wie lange es tatsächlich dauern wird (physisches Leben). Faktoren wie das Alter des Objekts, wann es erworben wurde, wie oft es genutzt wird, Umweltbedingungen, technologische Fortschritte und die Reparaturpolitik des Unternehmens können seine Nutzungsdauer beeinflussen.[1] - Nutzungsdauer bezieht sich auf den Zeitraum, in dem der Vermögenswert voraussichtlich genutzt wird, einschließlich Wartung oder Reparaturen. Es ist normalerweise weniger als das physische Leben. Es kann auch Wirtschaftsleben, durchschnittliches Leben oder effektives Leben genannt werden.[2]

- Zum Beispiel, wenn Sie ein großes Stück neue Maschinen kaufen, kann der Hersteller Ihnen sagen, dass es für 20 Jahre dauern wird. Sie wissen jedoch, dass es 24 Stunden am Tag benutzt wird und dass nach 10 Jahren wahrscheinlich eine bessere Technologie verfügbar sein wird. Daher wird die Maschine höchstwahrscheinlich nur für 10 Jahre nützlich sein. Daher ist 10 Jahre sein nützliches Leben.

-

3 Schätzen Sie den Restwert der Anlage. Der Restbuchwert ist der Wert oder der erzielbare Betrag des Anlagevermögens am Ende seiner Nutzungsdauer. Wenn der geschätzte Wert nicht signifikant ist, wird sein Wert als 0 angenommen.

3 Schätzen Sie den Restwert der Anlage. Der Restbuchwert ist der Wert oder der erzielbare Betrag des Anlagevermögens am Ende seiner Nutzungsdauer. Wenn der geschätzte Wert nicht signifikant ist, wird sein Wert als 0 angenommen. - Der Restwert ist in der Buchhaltung wichtig, da der Buchwert eines Anlagevermögens niemals auf einen Wert unter dem Restwert abgeschrieben werden kann.

- Sie können diesen Wert auch als "Salvage-Wert" anzeigen.

- Zum Beispiel, wenn Sie sich entscheiden, eine alte Maschine durch eine neue zu ersetzen, möchte jemand anderes die alte kaufen. Sein Restwert ist, was ein williger Käufer einem willigen Verkäufer zahlen würde, oder Sie könnten nach Anzeigen suchen, für welche ähnliche Teile von Gebrauchtgeräten auf dem Markt verkauft werden.

1 Ermitteln Sie die Anschaffungskosten. Dies bezieht sich auf die Menge an Geld, die ausgegeben wurde, um eine Anlage wie ein großes Stück Maschinen zu kaufen. Es beinhaltet auch alle Beträge, die direkt für seine Verbesserung zugeschrieben werden können, wie zum Beispiel:

1 Ermitteln Sie die Anschaffungskosten. Dies bezieht sich auf die Menge an Geld, die ausgegeben wurde, um eine Anlage wie ein großes Stück Maschinen zu kaufen. Es beinhaltet auch alle Beträge, die direkt für seine Verbesserung zugeschrieben werden können, wie zum Beispiel:  2 Bestimmen Sie die Nutzungsdauer der Anlage. Nutzungsdauer bezieht sich auf den Zeitraum, in dem ein Vermögenswert für das Geschäft nützlich ist (Wirtschaftsleben), nicht wie lange es tatsächlich dauern wird (physisches Leben). Faktoren wie das Alter des Objekts, wann es erworben wurde, wie oft es genutzt wird, Umweltbedingungen, technologische Fortschritte und die Reparaturpolitik des Unternehmens können seine Nutzungsdauer beeinflussen.[1]

2 Bestimmen Sie die Nutzungsdauer der Anlage. Nutzungsdauer bezieht sich auf den Zeitraum, in dem ein Vermögenswert für das Geschäft nützlich ist (Wirtschaftsleben), nicht wie lange es tatsächlich dauern wird (physisches Leben). Faktoren wie das Alter des Objekts, wann es erworben wurde, wie oft es genutzt wird, Umweltbedingungen, technologische Fortschritte und die Reparaturpolitik des Unternehmens können seine Nutzungsdauer beeinflussen.[1]  3 Schätzen Sie den Restwert der Anlage. Der Restbuchwert ist der Wert oder der erzielbare Betrag des Anlagevermögens am Ende seiner Nutzungsdauer. Wenn der geschätzte Wert nicht signifikant ist, wird sein Wert als 0 angenommen.

3 Schätzen Sie den Restwert der Anlage. Der Restbuchwert ist der Wert oder der erzielbare Betrag des Anlagevermögens am Ende seiner Nutzungsdauer. Wenn der geschätzte Wert nicht signifikant ist, wird sein Wert als 0 angenommen. Methode zwei von drei:

Abschreibung und Amortisierung eines Anlagevermögens

-

1 Entscheiden Sie, ob Sie einen Vermögenswert ausgeben können. Ein Vermögen zu belasten bedeutet, es sofort als Geschäftskauf abzuschreiben (abzuziehen). Direkte Ausgaben sind kurzfristige Geschäftsausgaben und Käufe, die Ihr Unternehmen sofort abschreiben kann. Diese können Mietzahlungen, Käufe von Rohstoffen, die bei der Herstellung eines Produkts verwendet werden, kostengünstige Computerausrüstung (normalerweise weniger als 1.000 US-Dollar) und Bürobedarf einschließen.

1 Entscheiden Sie, ob Sie einen Vermögenswert ausgeben können. Ein Vermögen zu belasten bedeutet, es sofort als Geschäftskauf abzuschreiben (abzuziehen). Direkte Ausgaben sind kurzfristige Geschäftsausgaben und Käufe, die Ihr Unternehmen sofort abschreiben kann. Diese können Mietzahlungen, Käufe von Rohstoffen, die bei der Herstellung eines Produkts verwendet werden, kostengünstige Computerausrüstung (normalerweise weniger als 1.000 US-Dollar) und Bürobedarf einschließen. - Einige zusätzliche Vermögenswerte, wie beispielsweise qualifizierte Immobilien, können ebenfalls gemäß IRS-Abschnitt 179 als Aufwand erfasst werden. Dies gilt nur für die Arten von Vermögenswerten, die derzeit gesetzlich definiert sind. Weitere Informationen finden Sie auf der Website des IRS unter https://www.irs.gov/publications/p946/ch02.html.

- Bevor Sie einen wertvollen Vermögenswert aufbrauchen, sollten Sie den Einfluss berücksichtigen, den die zusätzlichen Ausgaben auf Ihre Erträge für den Zeitraum haben. Vergleichen Sie diese mit den Auswirkungen auf die Einnahmen, wenn Sie sich stattdessen dazu entschließen, das Asset abzuschreiben.

-

2 Entscheiden Sie sich für eine Abwertung oder Amortisierung. Ordnen Sie die Kosten des Anlagevermögens über die geschätzte Nutzungsdauer unter Verwendung von Abschreibungs- oder Amortisationsmethoden zu. Abschreibung ist der Verlust oder die Wertminderung von greifbar Vermögenswerte während Amortisation misst den Wertverlust von nicht greifbar Vermögenswerte über einen Zeitraum hinweg.[3]

2 Entscheiden Sie sich für eine Abwertung oder Amortisierung. Ordnen Sie die Kosten des Anlagevermögens über die geschätzte Nutzungsdauer unter Verwendung von Abschreibungs- oder Amortisationsmethoden zu. Abschreibung ist der Verlust oder die Wertminderung von greifbar Vermögenswerte während Amortisation misst den Wertverlust von nicht greifbar Vermögenswerte über einen Zeitraum hinweg.[3] - Sachanlagen, die Sie abschreiben würden, müssen eine Nutzungsdauer von über einem Jahr haben. Sie umfassen Ausrüstung, Gebäude und Land.[4]

- Wenn ein Gerät eine Nutzungsdauer von 10 Jahren hat und Sie es für 50.000 US-Dollar gekauft haben, können Sie es um 5.000 US-Dollar pro Jahr mit der linearen Abschreibungsmethode abschreiben. ($ 50.000 / 10 = $ 5.000)

- Zu den immateriellen Vermögenswerten, die Sie amortisieren würden, gehören Patente, Urheberrechte und Goodwill. Goodwill bezieht sich auf das, was Sie aufgrund der fortgesetzten Verwendung des Namens eines Unternehmens oder eines Produkts, das Sie erwerben, erwarten.

- Die Abschreibung bemisst sich nach der Division der Anschaffungs- oder Herstellungskosten der Sachanlagen durch ihre Nutzungsdauer.

- Zum Beispiel könnten Sie ein Patent für $ 20.000 von einem anderen Unternehmen erwerben. Das Patent hat eine Nutzungsdauer von 10 Jahren. Sie würden dies um $ 2.000 pro Jahr nach der linearen Methode amortisieren. ($ 20.000 / 10 = $ 2.000)

-

3 Wählen Sie eine Abschreibungsmethode. Die am häufigsten verwendete Abschreibungsmethode ist die lineare Methode. Er wird berechnet, indem der Kaufpreis einer Sachanlage durch ihre Nutzungsdauer dividiert wird. Das Ergebnis wird dann am Ende jedes Jahres vom Wert des Vermögenswertes abgezogen und als Abschreibungsaufwand erfasst.[5]

3 Wählen Sie eine Abschreibungsmethode. Die am häufigsten verwendete Abschreibungsmethode ist die lineare Methode. Er wird berechnet, indem der Kaufpreis einer Sachanlage durch ihre Nutzungsdauer dividiert wird. Das Ergebnis wird dann am Ende jedes Jahres vom Wert des Vermögenswertes abgezogen und als Abschreibungsaufwand erfasst.[5] - Zum Beispiel, $ 50.000 Kaufpreis / 10 Jahre Nutzungsdauer = $ 5.000. Das würde bedeuten, dass der Wert des Vermögenswerts zu Beginn des zweiten Jahres als $ 45.000 ($ 50.000 - $ 5.000) gemeldet würde. Im Jahr 1 würden $ 5.000 Abschreibungsaufwand für den Vermögenswert erfasst.

- Andere Abschreibungsmethoden wie die Summe der Jahre, die degressive Methode und die Einheiten der Produktion können verwendet werden.

-

4 Berücksichtigen Sie die Summe der Jahre Ziffern Methode (SYD). Dies wird verwendet, wenn ein Vermögenswert in den früheren Jahren schneller abwertet als es älter wird. Zum Beispiel würde ein Auto in den früheren Jahren des Eigentums mehr abwerten. Die zu verwendende Formel lautet SYD = n (n + 1) / 2 wobei n = geschätzte Nutzungsdauer.

4 Berücksichtigen Sie die Summe der Jahre Ziffern Methode (SYD). Dies wird verwendet, wenn ein Vermögenswert in den früheren Jahren schneller abwertet als es älter wird. Zum Beispiel würde ein Auto in den früheren Jahren des Eigentums mehr abwerten. Die zu verwendende Formel lautet SYD = n (n + 1) / 2 wobei n = geschätzte Nutzungsdauer. - Wenn die Nutzungsdauer 5 Jahre beträgt, ist die SYD 15. Nehmen Sie dann die Anzahl der geschätzten Lebensjahre zu Beginn eines jeden Jahres und teilen Sie sie durch die SYD von 15. Zum Beispiel 5/15, 4/15, 3 / 15, 2/15 und 1/15. Wenden Sie diese Prozentsätze jedes Jahr auf den Wert des Anlagevermögens an, um den Abschreibungsbetrag zu ermitteln.[6]

- 5/15 = 33,33% oder 0,3333. Wenn der Wert im Jahr 1 90.000 ist, multiplizieren Sie dies mit 0,333 = 29,997 Abschreibungen.

- Verwenden Sie für Jahr 2 erneut den Wert von $ 90.000 für das Asset. 4/15 = 26,66% oder .2666. $ 90,000 x .2666 = $ 23,994 Abschreibung für Jahr 2. Setze dieses Muster für die Jahre 3, 2 und 1 fort.

- Wenn die Nutzungsdauer 5 Jahre beträgt, ist die SYD 15. Nehmen Sie dann die Anzahl der geschätzten Lebensjahre zu Beginn eines jeden Jahres und teilen Sie sie durch die SYD von 15. Zum Beispiel 5/15, 4/15, 3 / 15, 2/15 und 1/15. Wenden Sie diese Prozentsätze jedes Jahr auf den Wert des Anlagevermögens an, um den Abschreibungsbetrag zu ermitteln.[6]

-

5 Betrachten Sie die degressive Methode. Dies wird verwendet, wenn ein Vermögenswert in den früheren Jahren noch schneller abgeschrieben wird als für die Summe der Jahre. Große Computergeräte, bei denen die Technologie häufig veraltet ist, wären ein Beispiel dafür, wann Sie die degressive Methode anwenden würden.[7]

5 Betrachten Sie die degressive Methode. Dies wird verwendet, wenn ein Vermögenswert in den früheren Jahren noch schneller abgeschrieben wird als für die Summe der Jahre. Große Computergeräte, bei denen die Technologie häufig veraltet ist, wären ein Beispiel dafür, wann Sie die degressive Methode anwenden würden.[7] - Um zu berechnen, nehmen wir an, ein Gerät hat eine Nutzungsdauer von 10 Jahren. Dividieren Sie 1 durch die Anzahl der Nutzungsjahre, 1/10 = 0,1. Als nächstes multiplizieren Sie diese Rate mit 2, um 0,2 zu erhalten. Wenden Sie diesen Kurs auf den rückläufigen Buchwert der Maschine an. Dies wird als "degressive degressive Abschreibung" bezeichnet.

- Bei einem Vermögenswert im Wert von 100.000 US-Dollar mit einer Nutzungsdauer von 10 Jahren würden Sie zum Beispiel die Abschreibung im ersten Jahr berechnen, indem Sie den Wert mit dem degressiven Vielfachen multiplizieren, also 0,2, um 20.000 Euro zu erhalten. Der Abschreibungsaufwand beträgt also im ersten Jahr 20.000 US-Dollar und der Wert des Vermögenswerts im zweiten Jahr beträgt 80.000 US-Dollar.

- Dies geht im 2. Jahr genauso weiter. Multiplizieren Sie den aktuellen Wert, $ 80.000, mit 0,2, um den neuen Abschreibungsaufwand von $ 16.000 zu erhalten. Ziehen Sie diese Ausgabe ab und ermitteln Sie den Startwert für das Jahr 3, 64.000 US-Dollar.

-

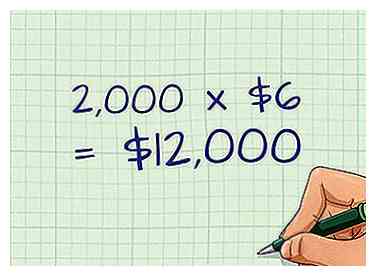

6 Betrachten Sie die Einheiten der Produktionsmethode. Dies basiert auf der Anzahl der Teile, die von der Anlage erzeugt werden, und nicht auf einer bestimmten Zeitspanne. In einem Jahr, in dem viele Einheiten produziert werden, wird der Abschreibungsbetrag höher sein.[8]

6 Betrachten Sie die Einheiten der Produktionsmethode. Dies basiert auf der Anzahl der Teile, die von der Anlage erzeugt werden, und nicht auf einer bestimmten Zeitspanne. In einem Jahr, in dem viele Einheiten produziert werden, wird der Abschreibungsbetrag höher sein.[8] - Um zu berechnen, nehmen wir an, ein Teil der Maschine hat einen Wert von 60.000 $ und soll 10.000 Einheiten über die Nutzungsdauer produzieren. Finden Sie zuerst die Abschreibung pro Einheit, indem Sie 60.000 $ durch 10.000 dividieren, insgesamt 6 $ pro Einheit. Bestimmen Sie dann den Abschreibungsaufwand für einen bestimmten Zeitraum basierend auf der Anzahl der produzierten Einheiten. Wenn 2.000 Einheiten produziert wurden, multiplizieren Sie dies mit dem Abschreibungsbetrag pro Einheit = 2.000 * $ 6 = 12.000 $ Abschreibungsaufwand.

1 Entscheiden Sie, ob Sie einen Vermögenswert ausgeben können. Ein Vermögen zu belasten bedeutet, es sofort als Geschäftskauf abzuschreiben (abzuziehen). Direkte Ausgaben sind kurzfristige Geschäftsausgaben und Käufe, die Ihr Unternehmen sofort abschreiben kann. Diese können Mietzahlungen, Käufe von Rohstoffen, die bei der Herstellung eines Produkts verwendet werden, kostengünstige Computerausrüstung (normalerweise weniger als 1.000 US-Dollar) und Bürobedarf einschließen.

1 Entscheiden Sie, ob Sie einen Vermögenswert ausgeben können. Ein Vermögen zu belasten bedeutet, es sofort als Geschäftskauf abzuschreiben (abzuziehen). Direkte Ausgaben sind kurzfristige Geschäftsausgaben und Käufe, die Ihr Unternehmen sofort abschreiben kann. Diese können Mietzahlungen, Käufe von Rohstoffen, die bei der Herstellung eines Produkts verwendet werden, kostengünstige Computerausrüstung (normalerweise weniger als 1.000 US-Dollar) und Bürobedarf einschließen.  2 Entscheiden Sie sich für eine Abwertung oder Amortisierung. Ordnen Sie die Kosten des Anlagevermögens über die geschätzte Nutzungsdauer unter Verwendung von Abschreibungs- oder Amortisationsmethoden zu. Abschreibung ist der Verlust oder die Wertminderung von greifbar Vermögenswerte während Amortisation misst den Wertverlust von nicht greifbar Vermögenswerte über einen Zeitraum hinweg.[3]

2 Entscheiden Sie sich für eine Abwertung oder Amortisierung. Ordnen Sie die Kosten des Anlagevermögens über die geschätzte Nutzungsdauer unter Verwendung von Abschreibungs- oder Amortisationsmethoden zu. Abschreibung ist der Verlust oder die Wertminderung von greifbar Vermögenswerte während Amortisation misst den Wertverlust von nicht greifbar Vermögenswerte über einen Zeitraum hinweg.[3]  3 Wählen Sie eine Abschreibungsmethode. Die am häufigsten verwendete Abschreibungsmethode ist die lineare Methode. Er wird berechnet, indem der Kaufpreis einer Sachanlage durch ihre Nutzungsdauer dividiert wird. Das Ergebnis wird dann am Ende jedes Jahres vom Wert des Vermögenswertes abgezogen und als Abschreibungsaufwand erfasst.[5]

3 Wählen Sie eine Abschreibungsmethode. Die am häufigsten verwendete Abschreibungsmethode ist die lineare Methode. Er wird berechnet, indem der Kaufpreis einer Sachanlage durch ihre Nutzungsdauer dividiert wird. Das Ergebnis wird dann am Ende jedes Jahres vom Wert des Vermögenswertes abgezogen und als Abschreibungsaufwand erfasst.[5]  4 Berücksichtigen Sie die Summe der Jahre Ziffern Methode (SYD). Dies wird verwendet, wenn ein Vermögenswert in den früheren Jahren schneller abwertet als es älter wird. Zum Beispiel würde ein Auto in den früheren Jahren des Eigentums mehr abwerten. Die zu verwendende Formel lautet SYD = n (n + 1) / 2 wobei n = geschätzte Nutzungsdauer.

4 Berücksichtigen Sie die Summe der Jahre Ziffern Methode (SYD). Dies wird verwendet, wenn ein Vermögenswert in den früheren Jahren schneller abwertet als es älter wird. Zum Beispiel würde ein Auto in den früheren Jahren des Eigentums mehr abwerten. Die zu verwendende Formel lautet SYD = n (n + 1) / 2 wobei n = geschätzte Nutzungsdauer.  5 Betrachten Sie die degressive Methode. Dies wird verwendet, wenn ein Vermögenswert in den früheren Jahren noch schneller abgeschrieben wird als für die Summe der Jahre. Große Computergeräte, bei denen die Technologie häufig veraltet ist, wären ein Beispiel dafür, wann Sie die degressive Methode anwenden würden.[7]

5 Betrachten Sie die degressive Methode. Dies wird verwendet, wenn ein Vermögenswert in den früheren Jahren noch schneller abgeschrieben wird als für die Summe der Jahre. Große Computergeräte, bei denen die Technologie häufig veraltet ist, wären ein Beispiel dafür, wann Sie die degressive Methode anwenden würden.[7]  6 Betrachten Sie die Einheiten der Produktionsmethode. Dies basiert auf der Anzahl der Teile, die von der Anlage erzeugt werden, und nicht auf einer bestimmten Zeitspanne. In einem Jahr, in dem viele Einheiten produziert werden, wird der Abschreibungsbetrag höher sein.[8]

6 Betrachten Sie die Einheiten der Produktionsmethode. Dies basiert auf der Anzahl der Teile, die von der Anlage erzeugt werden, und nicht auf einer bestimmten Zeitspanne. In einem Jahr, in dem viele Einheiten produziert werden, wird der Abschreibungsbetrag höher sein.[8] Methode drei von drei:

Bericht über Anlagenwerte

-

1 Zeichnen Sie die Werte von immateriellen Vermögenswerten und Sachanlagen auf. Diese werden am Ende eines Bilanzierungszyklus in der Bilanz des Unternehmens in der Kategorie "Anlagevermögen" oder "Anlagevermögen" ausgewiesen. Ein Buchungszyklus kann monatlich, vierteljährlich oder jährlich sein.[9]

1 Zeichnen Sie die Werte von immateriellen Vermögenswerten und Sachanlagen auf. Diese werden am Ende eines Bilanzierungszyklus in der Bilanz des Unternehmens in der Kategorie "Anlagevermögen" oder "Anlagevermögen" ausgewiesen. Ein Buchungszyklus kann monatlich, vierteljährlich oder jährlich sein.[9] -

2 Bewahren Sie alle Backup-Dokumentation auf. Dazu können Rechnungen, Abschreibungsprotokolle, Wartungsberichte, mit dem Vermögenswert verbundene Honorare usw. gehören. Die Aufzeichnungen sollten sieben Jahre lang aufbewahrt werden und für künftige Prüfungen benötigt werden.

2 Bewahren Sie alle Backup-Dokumentation auf. Dazu können Rechnungen, Abschreibungsprotokolle, Wartungsberichte, mit dem Vermögenswert verbundene Honorare usw. gehören. Die Aufzeichnungen sollten sieben Jahre lang aufbewahrt werden und für künftige Prüfungen benötigt werden. -

3 Dokumentieren Sie alle internen Kontrollen. Dies umfasst schriftliche Richtlinien und Verfahren für den Erwerb von Vermögenswerten, deren Wertbestimmung, Abschreibungsmethoden und den Namen der Positionen der verantwortlichen Personen (General Accounting Manager, Kreditorenmanager, Chief Financial Officer, etc.). Diese werden auch benötigt für Prüfung.

3 Dokumentieren Sie alle internen Kontrollen. Dies umfasst schriftliche Richtlinien und Verfahren für den Erwerb von Vermögenswerten, deren Wertbestimmung, Abschreibungsmethoden und den Namen der Positionen der verantwortlichen Personen (General Accounting Manager, Kreditorenmanager, Chief Financial Officer, etc.). Diese werden auch benötigt für Prüfung.

1 Zeichnen Sie die Werte von immateriellen Vermögenswerten und Sachanlagen auf. Diese werden am Ende eines Bilanzierungszyklus in der Bilanz des Unternehmens in der Kategorie "Anlagevermögen" oder "Anlagevermögen" ausgewiesen. Ein Buchungszyklus kann monatlich, vierteljährlich oder jährlich sein.[9]

1 Zeichnen Sie die Werte von immateriellen Vermögenswerten und Sachanlagen auf. Diese werden am Ende eines Bilanzierungszyklus in der Bilanz des Unternehmens in der Kategorie "Anlagevermögen" oder "Anlagevermögen" ausgewiesen. Ein Buchungszyklus kann monatlich, vierteljährlich oder jährlich sein.[9]  2 Bewahren Sie alle Backup-Dokumentation auf. Dazu können Rechnungen, Abschreibungsprotokolle, Wartungsberichte, mit dem Vermögenswert verbundene Honorare usw. gehören. Die Aufzeichnungen sollten sieben Jahre lang aufbewahrt werden und für künftige Prüfungen benötigt werden.

2 Bewahren Sie alle Backup-Dokumentation auf. Dazu können Rechnungen, Abschreibungsprotokolle, Wartungsberichte, mit dem Vermögenswert verbundene Honorare usw. gehören. Die Aufzeichnungen sollten sieben Jahre lang aufbewahrt werden und für künftige Prüfungen benötigt werden.  3 Dokumentieren Sie alle internen Kontrollen. Dies umfasst schriftliche Richtlinien und Verfahren für den Erwerb von Vermögenswerten, deren Wertbestimmung, Abschreibungsmethoden und den Namen der Positionen der verantwortlichen Personen (General Accounting Manager, Kreditorenmanager, Chief Financial Officer, etc.). Diese werden auch benötigt für Prüfung.

3 Dokumentieren Sie alle internen Kontrollen. Dies umfasst schriftliche Richtlinien und Verfahren für den Erwerb von Vermögenswerten, deren Wertbestimmung, Abschreibungsmethoden und den Namen der Positionen der verantwortlichen Personen (General Accounting Manager, Kreditorenmanager, Chief Financial Officer, etc.). Diese werden auch benötigt für Prüfung. Facebook

Twitter

Google+