Minotauromaquia

Minotauromaquia

Neben der Gewinn- und Verlustrechnung und der Kapitalflussrechnung ist die Bilanz eine der wichtigsten Abschlüsse eines Unternehmens.[1] Es zeigt die Vermögenswerte, Verbindlichkeiten und Eigenkapitalkonten eines Unternehmens. Finanzexperten werden die Bilanz nutzen, um die finanzielle Gesundheit des Unternehmens zu bewerten.

Teil eins von vier:

Einrichten Ihrer Bilanz

-

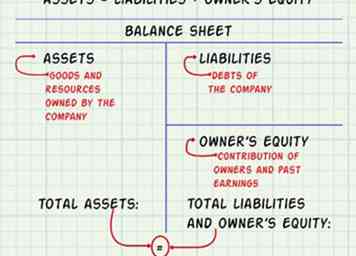

1 Verwenden Sie die grundlegende Bilanzierungsgleichung, um Bilanzen zu erstellen. Dies ist Vermögen = Verbindlichkeiten + Eigenkapital. Daher besteht eine Bilanz aus drei Abschnitten: Vermögenswerte, die den Ressourcen gehören; Verbindlichkeiten, die die Schulden des Unternehmens sind; Eigenkapital, das aus Beiträgen der Aktionäre und dem Unternehmenserfolg resultiert. Die für den Abschluss einer Bilanz erforderlichen Informationen finden Sie im Hauptbuch der Gesellschaft, wo alle Finanztransaktionen für einen bestimmten Zeitraum erfasst werden.[2]

1 Verwenden Sie die grundlegende Bilanzierungsgleichung, um Bilanzen zu erstellen. Dies ist Vermögen = Verbindlichkeiten + Eigenkapital. Daher besteht eine Bilanz aus drei Abschnitten: Vermögenswerte, die den Ressourcen gehören; Verbindlichkeiten, die die Schulden des Unternehmens sind; Eigenkapital, das aus Beiträgen der Aktionäre und dem Unternehmenserfolg resultiert. Die für den Abschluss einer Bilanz erforderlichen Informationen finden Sie im Hauptbuch der Gesellschaft, wo alle Finanztransaktionen für einen bestimmten Zeitraum erfasst werden.[2] - In einer Bilanz muss die Gesamtsumme der Vermögenswerte der Summe der Verbindlichkeiten und des Eigenkapitals entsprechen.

- Die Anlagenkonten repräsentieren alle Waren und Ressourcen, die ein Unternehmen besitzt. Der Haftungsanteil repräsentiert alle seine Schulden. Der Eigenkapitalanteil repräsentiert die Beiträge der Eigentümer (Anteilseigner) und frühere Erträge. Theoretisch werden alle Vermögenswerte der Gesellschaft entweder durch Kreditaufnahmen finanziert, die mit den Passivkonten verbunden sind, oder durch frühere Erträge und Beiträge von Eigentümern finanziert, die mit Eigenkapital verbunden sind.[3]

-

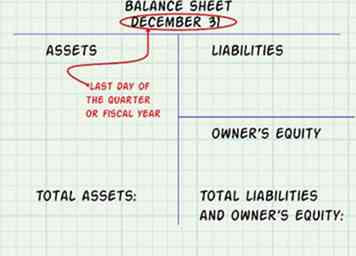

2 Wählen Sie das Datum für die Bilanz. Die Bilanz wird erstellt, um die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens an einem bestimmten Tag des Jahres anzuzeigen. Normalerweise erstellen Unternehmen eine vierteljährliche offizielle Bilanz (zum Beispiel den letzten Tag im März, Juni, September und Dezember) und am Ende ihres Geschäftsjahres (wie zum 31. Dezember), aber sie können jederzeit durchgeführt werden.[4]

2 Wählen Sie das Datum für die Bilanz. Die Bilanz wird erstellt, um die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens an einem bestimmten Tag des Jahres anzuzeigen. Normalerweise erstellen Unternehmen eine vierteljährliche offizielle Bilanz (zum Beispiel den letzten Tag im März, Juni, September und Dezember) und am Ende ihres Geschäftsjahres (wie zum 31. Dezember), aber sie können jederzeit durchgeführt werden.[4] - Sie könnten die Bilanz erst einige Wochen nach dem Ende des Geschäftsjahres (zum Beispiel 31. Dezember) fertigstellen, aber Ihr Enddatum für die Datenerfassung und Ihr Bilanzstichtag wären immer noch der 31. Dezember.

-

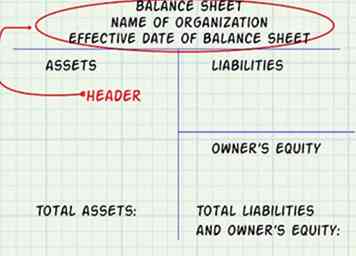

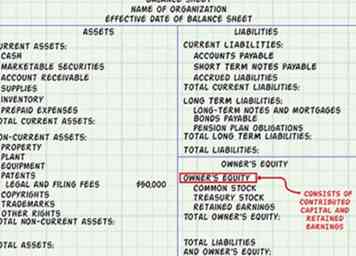

3 Bereiten Sie den Kopf der Bilanz vor. Verwenden Sie den Titel "Bilanz" oben auf der Seite. Darunter finden Sie den Namen der Organisation und das Datum des Inkrafttretens der Bilanz (letzter Tag des Quartals oder Geschäftsjahres).

3 Bereiten Sie den Kopf der Bilanz vor. Verwenden Sie den Titel "Bilanz" oben auf der Seite. Darunter finden Sie den Namen der Organisation und das Datum des Inkrafttretens der Bilanz (letzter Tag des Quartals oder Geschäftsjahres).

1 Verwenden Sie die grundlegende Bilanzierungsgleichung, um Bilanzen zu erstellen. Dies ist Vermögen = Verbindlichkeiten + Eigenkapital. Daher besteht eine Bilanz aus drei Abschnitten: Vermögenswerte, die den Ressourcen gehören; Verbindlichkeiten, die die Schulden des Unternehmens sind; Eigenkapital, das aus Beiträgen der Aktionäre und dem Unternehmenserfolg resultiert. Die für den Abschluss einer Bilanz erforderlichen Informationen finden Sie im Hauptbuch der Gesellschaft, wo alle Finanztransaktionen für einen bestimmten Zeitraum erfasst werden.[2]

1 Verwenden Sie die grundlegende Bilanzierungsgleichung, um Bilanzen zu erstellen. Dies ist Vermögen = Verbindlichkeiten + Eigenkapital. Daher besteht eine Bilanz aus drei Abschnitten: Vermögenswerte, die den Ressourcen gehören; Verbindlichkeiten, die die Schulden des Unternehmens sind; Eigenkapital, das aus Beiträgen der Aktionäre und dem Unternehmenserfolg resultiert. Die für den Abschluss einer Bilanz erforderlichen Informationen finden Sie im Hauptbuch der Gesellschaft, wo alle Finanztransaktionen für einen bestimmten Zeitraum erfasst werden.[2]  2 Wählen Sie das Datum für die Bilanz. Die Bilanz wird erstellt, um die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens an einem bestimmten Tag des Jahres anzuzeigen. Normalerweise erstellen Unternehmen eine vierteljährliche offizielle Bilanz (zum Beispiel den letzten Tag im März, Juni, September und Dezember) und am Ende ihres Geschäftsjahres (wie zum 31. Dezember), aber sie können jederzeit durchgeführt werden.[4]

2 Wählen Sie das Datum für die Bilanz. Die Bilanz wird erstellt, um die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens an einem bestimmten Tag des Jahres anzuzeigen. Normalerweise erstellen Unternehmen eine vierteljährliche offizielle Bilanz (zum Beispiel den letzten Tag im März, Juni, September und Dezember) und am Ende ihres Geschäftsjahres (wie zum 31. Dezember), aber sie können jederzeit durchgeführt werden.[4]  3 Bereiten Sie den Kopf der Bilanz vor. Verwenden Sie den Titel "Bilanz" oben auf der Seite. Darunter finden Sie den Namen der Organisation und das Datum des Inkrafttretens der Bilanz (letzter Tag des Quartals oder Geschäftsjahres).

3 Bereiten Sie den Kopf der Bilanz vor. Verwenden Sie den Titel "Bilanz" oben auf der Seite. Darunter finden Sie den Namen der Organisation und das Datum des Inkrafttretens der Bilanz (letzter Tag des Quartals oder Geschäftsjahres). Teil zwei von vier:

Vorbereiten des Bereichs "Assets"

-

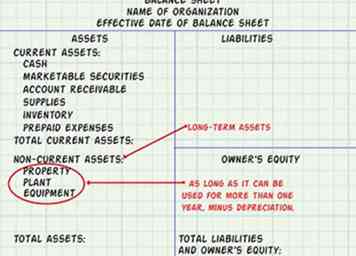

1 Alle aktuellen Assets auflisten Kurzfristige Vermögenswerte sind Vermögenswerte, die innerhalb eines Jahres nach dem Bilanzstichtag in Zahlungsmittel umgewandelt werden können. Sie sind in der Reihenfolge der relativen Liquidität aufgeführt, mit anderen Worten, wie leicht sie in Bargeld umgewandelt werden können. Zu den gängigen Girokonten zählen Bargeld, marktfähige Wertpapiere (wie Aktien, Anleihen usw.), Forderungen aus Lieferungen und Leistungen, Vorräte, Vorräte und vorausbezahlte Ausgaben (wie Prepaid-Versicherungen, vorausbezahlte Mieten usw.).[5]

1 Alle aktuellen Assets auflisten Kurzfristige Vermögenswerte sind Vermögenswerte, die innerhalb eines Jahres nach dem Bilanzstichtag in Zahlungsmittel umgewandelt werden können. Sie sind in der Reihenfolge der relativen Liquidität aufgeführt, mit anderen Worten, wie leicht sie in Bargeld umgewandelt werden können. Zu den gängigen Girokonten zählen Bargeld, marktfähige Wertpapiere (wie Aktien, Anleihen usw.), Forderungen aus Lieferungen und Leistungen, Vorräte, Vorräte und vorausbezahlte Ausgaben (wie Prepaid-Versicherungen, vorausbezahlte Mieten usw.).[5] - Fügen Sie eine Zwischensumme der aktuellen Anlagenkonten hinzu und nennen Sie sie "Total Current Assets".

-

2 Listet alle langfristigen Vermögenswerte auf, die auch als langfristige Vermögenswerte bezeichnet werden. Langfristige Vermögenswerte sind definiert als der Wert eines Unternehmens für Sachanlagen, die länger als ein Jahr genutzt werden können, abzüglich der Abschreibungen. Die allgemeine Leiste zeigt den aktuellen Wert der langfristigen Vermögenswerte an.[6]

2 Listet alle langfristigen Vermögenswerte auf, die auch als langfristige Vermögenswerte bezeichnet werden. Langfristige Vermögenswerte sind definiert als der Wert eines Unternehmens für Sachanlagen, die länger als ein Jahr genutzt werden können, abzüglich der Abschreibungen. Die allgemeine Leiste zeigt den aktuellen Wert der langfristigen Vermögenswerte an.[6] -

3 Enthalten Sie alle immateriellen Vermögenswerte. Diese gelten ebenfalls als nicht aktuell. Immaterielle Vermögenswerte beziehen sich auf nicht monetäre Vermögenswerte, die keine physische Substanz haben und länger als 1 Jahr halten. Dazu gehören Patente, Urheberrechte, Marken und andere Rechte.[7]

3 Enthalten Sie alle immateriellen Vermögenswerte. Diese gelten ebenfalls als nicht aktuell. Immaterielle Vermögenswerte beziehen sich auf nicht monetäre Vermögenswerte, die keine physische Substanz haben und länger als 1 Jahr halten. Dazu gehören Patente, Urheberrechte, Marken und andere Rechte.[7] - Nichtmaterielle Vermögenswerte haben einen Wert im Hauptbuch, um Kosten zu ermitteln. Zum Beispiel, wenn die gesetzlichen und Anmeldegebühren für Patente 50.000 US-Dollar betrugen, sind das die Kosten, die auf dem Unternehmensbuch und in der Bilanz erscheinen.

- Fügen Sie eine Zwischensumme der langfristigen Vermögenswerte ein und nennen Sie sie "Summe der langfristigen Vermögenswerte".

-

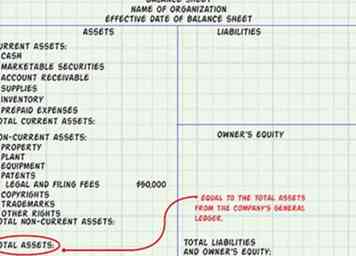

4 Addieren Sie die Summe der aktuellen und langfristigen Vermögenswerte und kennzeichnen Sie diesen Betrag als "Gesamtvermögen."Prüfen Sie hier, ob das Gesamtvermögen Ihrer Bilanz dem Gesamtvermögen des Hauptbuchs des Unternehmens entspricht. Untersuchen und lösen Sie alle gefundenen Unterschiede.[8]

4 Addieren Sie die Summe der aktuellen und langfristigen Vermögenswerte und kennzeichnen Sie diesen Betrag als "Gesamtvermögen."Prüfen Sie hier, ob das Gesamtvermögen Ihrer Bilanz dem Gesamtvermögen des Hauptbuchs des Unternehmens entspricht. Untersuchen und lösen Sie alle gefundenen Unterschiede.[8]

1 Alle aktuellen Assets auflisten Kurzfristige Vermögenswerte sind Vermögenswerte, die innerhalb eines Jahres nach dem Bilanzstichtag in Zahlungsmittel umgewandelt werden können. Sie sind in der Reihenfolge der relativen Liquidität aufgeführt, mit anderen Worten, wie leicht sie in Bargeld umgewandelt werden können. Zu den gängigen Girokonten zählen Bargeld, marktfähige Wertpapiere (wie Aktien, Anleihen usw.), Forderungen aus Lieferungen und Leistungen, Vorräte, Vorräte und vorausbezahlte Ausgaben (wie Prepaid-Versicherungen, vorausbezahlte Mieten usw.).[5]

1 Alle aktuellen Assets auflisten Kurzfristige Vermögenswerte sind Vermögenswerte, die innerhalb eines Jahres nach dem Bilanzstichtag in Zahlungsmittel umgewandelt werden können. Sie sind in der Reihenfolge der relativen Liquidität aufgeführt, mit anderen Worten, wie leicht sie in Bargeld umgewandelt werden können. Zu den gängigen Girokonten zählen Bargeld, marktfähige Wertpapiere (wie Aktien, Anleihen usw.), Forderungen aus Lieferungen und Leistungen, Vorräte, Vorräte und vorausbezahlte Ausgaben (wie Prepaid-Versicherungen, vorausbezahlte Mieten usw.).[5]  2 Listet alle langfristigen Vermögenswerte auf, die auch als langfristige Vermögenswerte bezeichnet werden. Langfristige Vermögenswerte sind definiert als der Wert eines Unternehmens für Sachanlagen, die länger als ein Jahr genutzt werden können, abzüglich der Abschreibungen. Die allgemeine Leiste zeigt den aktuellen Wert der langfristigen Vermögenswerte an.[6]

2 Listet alle langfristigen Vermögenswerte auf, die auch als langfristige Vermögenswerte bezeichnet werden. Langfristige Vermögenswerte sind definiert als der Wert eines Unternehmens für Sachanlagen, die länger als ein Jahr genutzt werden können, abzüglich der Abschreibungen. Die allgemeine Leiste zeigt den aktuellen Wert der langfristigen Vermögenswerte an.[6]  3 Enthalten Sie alle immateriellen Vermögenswerte. Diese gelten ebenfalls als nicht aktuell. Immaterielle Vermögenswerte beziehen sich auf nicht monetäre Vermögenswerte, die keine physische Substanz haben und länger als 1 Jahr halten. Dazu gehören Patente, Urheberrechte, Marken und andere Rechte.[7]

3 Enthalten Sie alle immateriellen Vermögenswerte. Diese gelten ebenfalls als nicht aktuell. Immaterielle Vermögenswerte beziehen sich auf nicht monetäre Vermögenswerte, die keine physische Substanz haben und länger als 1 Jahr halten. Dazu gehören Patente, Urheberrechte, Marken und andere Rechte.[7]  4 Addieren Sie die Summe der aktuellen und langfristigen Vermögenswerte und kennzeichnen Sie diesen Betrag als "Gesamtvermögen."Prüfen Sie hier, ob das Gesamtvermögen Ihrer Bilanz dem Gesamtvermögen des Hauptbuchs des Unternehmens entspricht. Untersuchen und lösen Sie alle gefundenen Unterschiede.[8]

4 Addieren Sie die Summe der aktuellen und langfristigen Vermögenswerte und kennzeichnen Sie diesen Betrag als "Gesamtvermögen."Prüfen Sie hier, ob das Gesamtvermögen Ihrer Bilanz dem Gesamtvermögen des Hauptbuchs des Unternehmens entspricht. Untersuchen und lösen Sie alle gefundenen Unterschiede.[8] Teil drei von vier:

Vorbereitung der Verbindlichkeiten Abschnitt

-

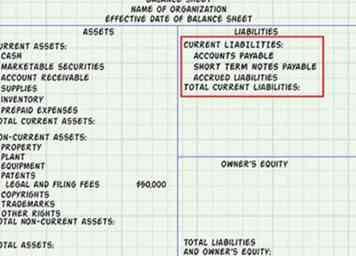

1 Bestimmen Sie die kurzfristigen Verbindlichkeiten. Kurzfristige Verbindlichkeiten sind Verbindlichkeiten, die innerhalb eines Jahres nach dem Bilanzstichtag fällig werden. Zu den gängigen kurzfristigen Verbindlichkeiten zählen: Verbindlichkeiten aus Lieferungen und Leistungen, kurzfristige Schuldscheindarlehen und abgegrenzte Verbindlichkeiten.[9]

1 Bestimmen Sie die kurzfristigen Verbindlichkeiten. Kurzfristige Verbindlichkeiten sind Verbindlichkeiten, die innerhalb eines Jahres nach dem Bilanzstichtag fällig werden. Zu den gängigen kurzfristigen Verbindlichkeiten zählen: Verbindlichkeiten aus Lieferungen und Leistungen, kurzfristige Schuldscheindarlehen und abgegrenzte Verbindlichkeiten.[9] - Fügen Sie eine Zwischensumme der kurzfristigen Verbindlichkeiten ein und nennen Sie sie "Summe der kurzfristigen Verbindlichkeiten".

-

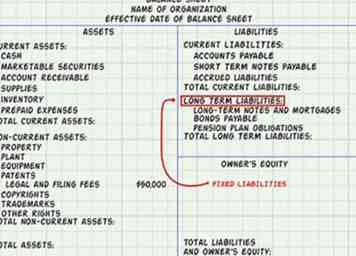

2 Berechnen Sie alle langfristigen Verbindlichkeiten, auch bekannt als feste Verbindlichkeiten. Dies sind Verbindlichkeiten, die nicht innerhalb eines Jahres beglichen werden. Zu den langfristigen Verbindlichkeiten zählen: langfristige Schuldverschreibungen und Hypotheken, Anleihen und Verpflichtungen aus Pensionszusagen.[10]

2 Berechnen Sie alle langfristigen Verbindlichkeiten, auch bekannt als feste Verbindlichkeiten. Dies sind Verbindlichkeiten, die nicht innerhalb eines Jahres beglichen werden. Zu den langfristigen Verbindlichkeiten zählen: langfristige Schuldverschreibungen und Hypotheken, Anleihen und Verpflichtungen aus Pensionszusagen.[10] - Fügen Sie eine Zwischensumme der langfristigen Verbindlichkeiten ein und kennzeichnen Sie diese Zeile "Total Langfristige Verbindlichkeiten".

-

3 Fügen Sie die Zwischensumme der kurzfristigen Verbindlichkeiten der Zwischensumme der langfristigen Verbindlichkeiten hinzu. Beschriften Sie diese Zeile mit "Gesamtverbindlichkeiten". Der Saldo für die Gesamtverbindlichkeiten wird im zweiten Teil Ihrer Bilanz ausgewiesen und zum Eigenkapital hinzugefügt.[11]

3 Fügen Sie die Zwischensumme der kurzfristigen Verbindlichkeiten der Zwischensumme der langfristigen Verbindlichkeiten hinzu. Beschriften Sie diese Zeile mit "Gesamtverbindlichkeiten". Der Saldo für die Gesamtverbindlichkeiten wird im zweiten Teil Ihrer Bilanz ausgewiesen und zum Eigenkapital hinzugefügt.[11]

1 Bestimmen Sie die kurzfristigen Verbindlichkeiten. Kurzfristige Verbindlichkeiten sind Verbindlichkeiten, die innerhalb eines Jahres nach dem Bilanzstichtag fällig werden. Zu den gängigen kurzfristigen Verbindlichkeiten zählen: Verbindlichkeiten aus Lieferungen und Leistungen, kurzfristige Schuldscheindarlehen und abgegrenzte Verbindlichkeiten.[9]

1 Bestimmen Sie die kurzfristigen Verbindlichkeiten. Kurzfristige Verbindlichkeiten sind Verbindlichkeiten, die innerhalb eines Jahres nach dem Bilanzstichtag fällig werden. Zu den gängigen kurzfristigen Verbindlichkeiten zählen: Verbindlichkeiten aus Lieferungen und Leistungen, kurzfristige Schuldscheindarlehen und abgegrenzte Verbindlichkeiten.[9]  2 Berechnen Sie alle langfristigen Verbindlichkeiten, auch bekannt als feste Verbindlichkeiten. Dies sind Verbindlichkeiten, die nicht innerhalb eines Jahres beglichen werden. Zu den langfristigen Verbindlichkeiten zählen: langfristige Schuldverschreibungen und Hypotheken, Anleihen und Verpflichtungen aus Pensionszusagen.[10]

2 Berechnen Sie alle langfristigen Verbindlichkeiten, auch bekannt als feste Verbindlichkeiten. Dies sind Verbindlichkeiten, die nicht innerhalb eines Jahres beglichen werden. Zu den langfristigen Verbindlichkeiten zählen: langfristige Schuldverschreibungen und Hypotheken, Anleihen und Verpflichtungen aus Pensionszusagen.[10]  3 Fügen Sie die Zwischensumme der kurzfristigen Verbindlichkeiten der Zwischensumme der langfristigen Verbindlichkeiten hinzu. Beschriften Sie diese Zeile mit "Gesamtverbindlichkeiten". Der Saldo für die Gesamtverbindlichkeiten wird im zweiten Teil Ihrer Bilanz ausgewiesen und zum Eigenkapital hinzugefügt.[11]

3 Fügen Sie die Zwischensumme der kurzfristigen Verbindlichkeiten der Zwischensumme der langfristigen Verbindlichkeiten hinzu. Beschriften Sie diese Zeile mit "Gesamtverbindlichkeiten". Der Saldo für die Gesamtverbindlichkeiten wird im zweiten Teil Ihrer Bilanz ausgewiesen und zum Eigenkapital hinzugefügt.[11] Teil vier von vier:

Berechnung des Eigenkapitals und der Summen

-

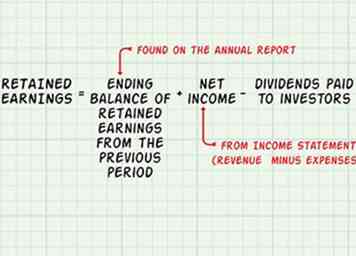

1 Berechnen Sie die Gewinnrücklagen. Gewinnrücklagen sind die Höhe des Gewinns, den ein Unternehmen für einen bestimmten Zeitraum erwirtschaftet hat. Finden Sie zunächst den Endstand der Gewinnrücklagen aus der Vorperiode (im Geschäftsbericht), fügen Sie den Nettogewinn (Umsatz minus Aufwendungen) aus Ihrer Gewinn- und Verlustrechnung hinzu, ziehen Sie die an die Anleger gezahlten Dividenden ab und erhalten Sie die endgültige Summe für die laufenden Gewinnrücklagen.[12]

1 Berechnen Sie die Gewinnrücklagen. Gewinnrücklagen sind die Höhe des Gewinns, den ein Unternehmen für einen bestimmten Zeitraum erwirtschaftet hat. Finden Sie zunächst den Endstand der Gewinnrücklagen aus der Vorperiode (im Geschäftsbericht), fügen Sie den Nettogewinn (Umsatz minus Aufwendungen) aus Ihrer Gewinn- und Verlustrechnung hinzu, ziehen Sie die an die Anleger gezahlten Dividenden ab und erhalten Sie die endgültige Summe für die laufenden Gewinnrücklagen.[12] - Die Gewinn- und Verlustrechnung wird nicht in Ihrer Bilanz aufgeführt, hilft Ihnen jedoch bei der Berechnung des Eigenkapitals.

-

2 Berechnen Sie das Eigenkapital. Das Eigenkapital besteht aus eingezahltem Kapital (investiertes Geld) und Gewinnrücklagen (historische Summe der Gewinne und Verluste). Hier können Sie eine Liste aller Eigenkapitalkonten wie Stammaktien, eigene Aktien und die Gewinnrücklagen aus Schritt 1 erstellen.[13]

2 Berechnen Sie das Eigenkapital. Das Eigenkapital besteht aus eingezahltem Kapital (investiertes Geld) und Gewinnrücklagen (historische Summe der Gewinne und Verluste). Hier können Sie eine Liste aller Eigenkapitalkonten wie Stammaktien, eigene Aktien und die Gewinnrücklagen aus Schritt 1 erstellen.[13] - Sobald alle Eigenkapitalkonten aufgeführt sind, summieren Sie sie und fügen Sie die Überschrift "Total Owner's Equity" hinzu.

-

3 Fügen Sie die Zahlen "Total Passives" und "Total Owners Equity" hinzu. Anzugeben ist die Summe "Gesamtverbindlichkeiten und Eigenkapital". Die Bilanz wurde korrekt erstellt, wenn "Gesamtvermögen" und "Gesamtverbindlichkeiten und Eigenkapital" gleich sind. Wenn dies der Fall ist, ist Ihre Bilanz nun vollständig.[14]

3 Fügen Sie die Zahlen "Total Passives" und "Total Owners Equity" hinzu. Anzugeben ist die Summe "Gesamtverbindlichkeiten und Eigenkapital". Die Bilanz wurde korrekt erstellt, wenn "Gesamtvermögen" und "Gesamtverbindlichkeiten und Eigenkapital" gleich sind. Wenn dies der Fall ist, ist Ihre Bilanz nun vollständig.[14] - Wenn die Bilanz nicht ausgeglichen ist, überprüfen Sie Ihre Arbeit. Möglicherweise haben Sie eines Ihrer Konten ausgelassen, dupliziert oder falsch kategorisiert. Überprüfen Sie auch Ihre Gewinnbilanz, da dies ein üblicher Problembereich ist.

1 Berechnen Sie die Gewinnrücklagen. Gewinnrücklagen sind die Höhe des Gewinns, den ein Unternehmen für einen bestimmten Zeitraum erwirtschaftet hat. Finden Sie zunächst den Endstand der Gewinnrücklagen aus der Vorperiode (im Geschäftsbericht), fügen Sie den Nettogewinn (Umsatz minus Aufwendungen) aus Ihrer Gewinn- und Verlustrechnung hinzu, ziehen Sie die an die Anleger gezahlten Dividenden ab und erhalten Sie die endgültige Summe für die laufenden Gewinnrücklagen.[12]

1 Berechnen Sie die Gewinnrücklagen. Gewinnrücklagen sind die Höhe des Gewinns, den ein Unternehmen für einen bestimmten Zeitraum erwirtschaftet hat. Finden Sie zunächst den Endstand der Gewinnrücklagen aus der Vorperiode (im Geschäftsbericht), fügen Sie den Nettogewinn (Umsatz minus Aufwendungen) aus Ihrer Gewinn- und Verlustrechnung hinzu, ziehen Sie die an die Anleger gezahlten Dividenden ab und erhalten Sie die endgültige Summe für die laufenden Gewinnrücklagen.[12]  2 Berechnen Sie das Eigenkapital. Das Eigenkapital besteht aus eingezahltem Kapital (investiertes Geld) und Gewinnrücklagen (historische Summe der Gewinne und Verluste). Hier können Sie eine Liste aller Eigenkapitalkonten wie Stammaktien, eigene Aktien und die Gewinnrücklagen aus Schritt 1 erstellen.[13]

2 Berechnen Sie das Eigenkapital. Das Eigenkapital besteht aus eingezahltem Kapital (investiertes Geld) und Gewinnrücklagen (historische Summe der Gewinne und Verluste). Hier können Sie eine Liste aller Eigenkapitalkonten wie Stammaktien, eigene Aktien und die Gewinnrücklagen aus Schritt 1 erstellen.[13]  3 Fügen Sie die Zahlen "Total Passives" und "Total Owners Equity" hinzu. Anzugeben ist die Summe "Gesamtverbindlichkeiten und Eigenkapital". Die Bilanz wurde korrekt erstellt, wenn "Gesamtvermögen" und "Gesamtverbindlichkeiten und Eigenkapital" gleich sind. Wenn dies der Fall ist, ist Ihre Bilanz nun vollständig.[14]

3 Fügen Sie die Zahlen "Total Passives" und "Total Owners Equity" hinzu. Anzugeben ist die Summe "Gesamtverbindlichkeiten und Eigenkapital". Die Bilanz wurde korrekt erstellt, wenn "Gesamtvermögen" und "Gesamtverbindlichkeiten und Eigenkapital" gleich sind. Wenn dies der Fall ist, ist Ihre Bilanz nun vollständig.[14] Facebook

Twitter

Google+