Minotauromaquia

Minotauromaquia

Wenn Unternehmen Gewinne erzielen, können sie entweder diese Gewinne in die Gesellschaft reinvestieren oder sie in Form von Dividenden an die Aktionäre verteilen. Dies ist keine Voraussetzung (außer bei bestimmten "bevorzugten" Aktionären), aber einige Unternehmen sind stolz darauf und schaffen Vertrauen in ihre Aktionäre durch die regelmäßige Ausgabe von Dividenden (monatlich, vierteljährlich oder jährlich). Andere können einfach Dividenden nach einem besonders starken Quartal oder Jahr ausgeben. Wenn der Verwaltungsrat beschließt, Dividenden auszuzahlen, und wenn die Dividenden tatsächlich gezahlt werden, werden diese als Transaktionen in den Büchern des Unternehmens verbucht.[1] Wie genau diese Ereignisse aufgezeichnet werden, ist relativ einfach, hängt jedoch weitgehend von der Art der ausgestellten Dividende ab.

Methode eins von zwei:

Bardividenden

-

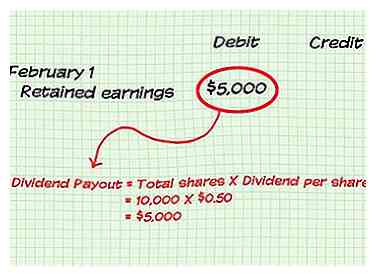

1 Erkennen, wann die Haftung des Unternehmens zur Zahlung der Bardividenden zu verbuchen ist. Dies geschieht am "Datum der Erklärung", wenn der Verwaltungsrat die Zahlung von Dividenden förmlich genehmigt. Nach den üblichen Rechnungslegungsverfahren werden die Aufwendungen zum Zeitpunkt ihrer Entstehung erfasst. In diesem Fall werden die Dividendenaufwendungen verbucht, da die Gesellschaft durch ihre Erklärung verpflichtet ist, die Erklärung zu erfüllen und die Dividende auszuschütten.[2]

1 Erkennen, wann die Haftung des Unternehmens zur Zahlung der Bardividenden zu verbuchen ist. Dies geschieht am "Datum der Erklärung", wenn der Verwaltungsrat die Zahlung von Dividenden förmlich genehmigt. Nach den üblichen Rechnungslegungsverfahren werden die Aufwendungen zum Zeitpunkt ihrer Entstehung erfasst. In diesem Fall werden die Dividendenaufwendungen verbucht, da die Gesellschaft durch ihre Erklärung verpflichtet ist, die Erklärung zu erfüllen und die Dividende auszuschütten.[2] - Eine Erklärung gibt an, wann die Erklärung abgegeben wird, wann das Datum der Eintragung ist und wann die Dividende gezahlt wird. Das Datum der Aufzeichnung gibt das Datum an, an dem ein Aktionär Aktien besitzen muss, um sich für die Dividende zu qualifizieren.

- Stellen Sie sich zum Beispiel vor, dass Ihr Unternehmen am 1. Februar eine Bardividende erklärt, die am 1. März an die Aktionäre ausgezahlt wird und dass das Datum der Eintragung am 15. Februar festgelegt wird. Die Schuld würde am 1. Februar verbucht.

-

2 Belastung des Gewinnkontos Belastung des Gewinnkontos für den Gesamtbetrag der auszuschüttenden Dividenden. Dies wird als eine Verringerung dieses Kontos funktionieren, da stattdessen Geld, das hätte behalten werden können, ausgezahlt wird. Dieser Eintrag erfolgt am Datum der Erklärung.

2 Belastung des Gewinnkontos Belastung des Gewinnkontos für den Gesamtbetrag der auszuschüttenden Dividenden. Dies wird als eine Verringerung dieses Kontos funktionieren, da stattdessen Geld, das hätte behalten werden können, ausgezahlt wird. Dieser Eintrag erfolgt am Datum der Erklärung. - Fahren Sie mit dem vorherigen Beispiel fort, stellen Sie sich vor, Ihr Unternehmen habe 10.000 ausstehende Aktien (Gesamtaktien) und beschließt, eine Dividende von 0,50 US-Dollar pro Aktie auszugeben. Ihre Gesamtbelastung aus einbehaltenen Einnahmen entspricht dem Gesamtwert der Dividendenauszahlung oder 5.000 USD (0,50 EUR x 10.000 USD).

-

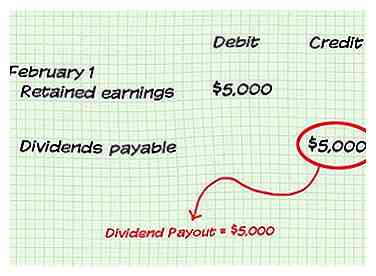

3 Kreditieren Sie das zahlbare Konto. Das Konto für Dividendenzahlungen verzeichnete, wie viel die Gesellschaft den Aktionären zwischen der Erklärung einer Dividende und der tatsächlichen Zahlung schuldet. Dieses Konto wird am Tag der Anmeldung gutgeschrieben (erhöht). Wie bei der Belastung der Gewinnrücklagen entspricht der gutgeschriebene Betrag dem Gesamtwert der deklarierten Dividenden.[3]

3 Kreditieren Sie das zahlbare Konto. Das Konto für Dividendenzahlungen verzeichnete, wie viel die Gesellschaft den Aktionären zwischen der Erklärung einer Dividende und der tatsächlichen Zahlung schuldet. Dieses Konto wird am Tag der Anmeldung gutgeschrieben (erhöht). Wie bei der Belastung der Gewinnrücklagen entspricht der gutgeschriebene Betrag dem Gesamtwert der deklarierten Dividenden.[3] - In unserem Beispiel würde Ihr Unternehmen Dividenden auszahlen, die für 5.000 US-Dollar zahlbar sind (der gleiche Betrag, der von den Gewinnrücklagen abgezogen wurde).

-

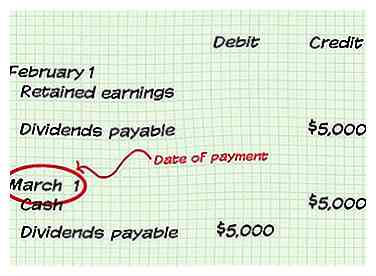

4 Notieren Sie die Transaktion am Tag der Zahlung. Der einzige andere Eintrag, der bei der Ausgabe einer Bardividende benötigt wird, ist der Eintrag an dem Tag, an dem die Gesellschaft tatsächlich die Bardividende zahlt. Da es sich um eine Barzahlung handelt, würden Sie das Geldkonto gutschreiben (verringern) und das Konto der Dividendenzahlung abbuchen (verringern). Dies liegt daran, dass beide Transaktionen Geld darstellen, das das Unternehmen verlässt. Der aufgezeichnete Wert entspricht wiederum dem Gesamtwert der gezahlten Dividenden.[4]

4 Notieren Sie die Transaktion am Tag der Zahlung. Der einzige andere Eintrag, der bei der Ausgabe einer Bardividende benötigt wird, ist der Eintrag an dem Tag, an dem die Gesellschaft tatsächlich die Bardividende zahlt. Da es sich um eine Barzahlung handelt, würden Sie das Geldkonto gutschreiben (verringern) und das Konto der Dividendenzahlung abbuchen (verringern). Dies liegt daran, dass beide Transaktionen Geld darstellen, das das Unternehmen verlässt. Der aufgezeichnete Wert entspricht wiederum dem Gesamtwert der gezahlten Dividenden.[4] - In unserem Beispiel würden Sie also Bargeld in Höhe von $ 5.000 gutschreiben und am Tag der Zahlung am 1. März Dividenden zahlen, die für $ 5.000 zahlbar sind.

-

5 Das grosse Ganze sehen. Wenn Sie eine Dividende deklarieren und auszahlen, wirkt sich die Transaktion auf die Bilanz Ihres Unternehmens aus. Am Ende des Kontozeitraums verfügen Sie über ein Konto mit einem Konto und einem Konto mit Gewinnrücklagen, das um den Betrag der ausgezahlten Dividende verringert wird.[5]

5 Das grosse Ganze sehen. Wenn Sie eine Dividende deklarieren und auszahlen, wirkt sich die Transaktion auf die Bilanz Ihres Unternehmens aus. Am Ende des Kontozeitraums verfügen Sie über ein Konto mit einem Konto und einem Konto mit Gewinnrücklagen, das um den Betrag der ausgezahlten Dividende verringert wird.[5]

1 Erkennen, wann die Haftung des Unternehmens zur Zahlung der Bardividenden zu verbuchen ist. Dies geschieht am "Datum der Erklärung", wenn der Verwaltungsrat die Zahlung von Dividenden förmlich genehmigt. Nach den üblichen Rechnungslegungsverfahren werden die Aufwendungen zum Zeitpunkt ihrer Entstehung erfasst. In diesem Fall werden die Dividendenaufwendungen verbucht, da die Gesellschaft durch ihre Erklärung verpflichtet ist, die Erklärung zu erfüllen und die Dividende auszuschütten.[2]

1 Erkennen, wann die Haftung des Unternehmens zur Zahlung der Bardividenden zu verbuchen ist. Dies geschieht am "Datum der Erklärung", wenn der Verwaltungsrat die Zahlung von Dividenden förmlich genehmigt. Nach den üblichen Rechnungslegungsverfahren werden die Aufwendungen zum Zeitpunkt ihrer Entstehung erfasst. In diesem Fall werden die Dividendenaufwendungen verbucht, da die Gesellschaft durch ihre Erklärung verpflichtet ist, die Erklärung zu erfüllen und die Dividende auszuschütten.[2]  2 Belastung des Gewinnkontos Belastung des Gewinnkontos für den Gesamtbetrag der auszuschüttenden Dividenden. Dies wird als eine Verringerung dieses Kontos funktionieren, da stattdessen Geld, das hätte behalten werden können, ausgezahlt wird. Dieser Eintrag erfolgt am Datum der Erklärung.

2 Belastung des Gewinnkontos Belastung des Gewinnkontos für den Gesamtbetrag der auszuschüttenden Dividenden. Dies wird als eine Verringerung dieses Kontos funktionieren, da stattdessen Geld, das hätte behalten werden können, ausgezahlt wird. Dieser Eintrag erfolgt am Datum der Erklärung.  3 Kreditieren Sie das zahlbare Konto. Das Konto für Dividendenzahlungen verzeichnete, wie viel die Gesellschaft den Aktionären zwischen der Erklärung einer Dividende und der tatsächlichen Zahlung schuldet. Dieses Konto wird am Tag der Anmeldung gutgeschrieben (erhöht). Wie bei der Belastung der Gewinnrücklagen entspricht der gutgeschriebene Betrag dem Gesamtwert der deklarierten Dividenden.[3]

3 Kreditieren Sie das zahlbare Konto. Das Konto für Dividendenzahlungen verzeichnete, wie viel die Gesellschaft den Aktionären zwischen der Erklärung einer Dividende und der tatsächlichen Zahlung schuldet. Dieses Konto wird am Tag der Anmeldung gutgeschrieben (erhöht). Wie bei der Belastung der Gewinnrücklagen entspricht der gutgeschriebene Betrag dem Gesamtwert der deklarierten Dividenden.[3]  4 Notieren Sie die Transaktion am Tag der Zahlung. Der einzige andere Eintrag, der bei der Ausgabe einer Bardividende benötigt wird, ist der Eintrag an dem Tag, an dem die Gesellschaft tatsächlich die Bardividende zahlt. Da es sich um eine Barzahlung handelt, würden Sie das Geldkonto gutschreiben (verringern) und das Konto der Dividendenzahlung abbuchen (verringern). Dies liegt daran, dass beide Transaktionen Geld darstellen, das das Unternehmen verlässt. Der aufgezeichnete Wert entspricht wiederum dem Gesamtwert der gezahlten Dividenden.[4]

4 Notieren Sie die Transaktion am Tag der Zahlung. Der einzige andere Eintrag, der bei der Ausgabe einer Bardividende benötigt wird, ist der Eintrag an dem Tag, an dem die Gesellschaft tatsächlich die Bardividende zahlt. Da es sich um eine Barzahlung handelt, würden Sie das Geldkonto gutschreiben (verringern) und das Konto der Dividendenzahlung abbuchen (verringern). Dies liegt daran, dass beide Transaktionen Geld darstellen, das das Unternehmen verlässt. Der aufgezeichnete Wert entspricht wiederum dem Gesamtwert der gezahlten Dividenden.[4]  5 Das grosse Ganze sehen. Wenn Sie eine Dividende deklarieren und auszahlen, wirkt sich die Transaktion auf die Bilanz Ihres Unternehmens aus. Am Ende des Kontozeitraums verfügen Sie über ein Konto mit einem Konto und einem Konto mit Gewinnrücklagen, das um den Betrag der ausgezahlten Dividende verringert wird.[5]

5 Das grosse Ganze sehen. Wenn Sie eine Dividende deklarieren und auszahlen, wirkt sich die Transaktion auf die Bilanz Ihres Unternehmens aus. Am Ende des Kontozeitraums verfügen Sie über ein Konto mit einem Konto und einem Konto mit Gewinnrücklagen, das um den Betrag der ausgezahlten Dividende verringert wird.[5] Methode zwei von zwei:

Aktiendividenden

-

1 Verstehen Sie Aktiendividenden. Eine Aktiendividende ist eine andere Art von Dividende, bei der keine Barmittel an die Aktionäre ausgeschüttet werden. Eine Aktiendividende verteilt vielmehr zusätzliche Aktien der Gesellschaft an die Aktionäre, vielleicht zu einem prozentualen Anteil an Aktien, die sie bereits halten.

1 Verstehen Sie Aktiendividenden. Eine Aktiendividende ist eine andere Art von Dividende, bei der keine Barmittel an die Aktionäre ausgeschüttet werden. Eine Aktiendividende verteilt vielmehr zusätzliche Aktien der Gesellschaft an die Aktionäre, vielleicht zu einem prozentualen Anteil an Aktien, die sie bereits halten. - Obwohl dadurch die Gesamtzahl der ausstehenden Aktien erhöht wird, wird kein Geld mehr an die Aktionäre oder an das Unternehmen übertragen. Stattdessen verwässert es einfach den Wert von Aktien und überträgt Geld zwischen den Gewinnrücklagen und dem Eigenkapital.[6]

-

2 Wissen, wann eine Aktiendividende zu erkennen ist. Genau wie eine Bardividende wird eine Aktiendividende an einem bestimmten Datum deklariert und bietet eine bestimmte Anzahl von zu verteilenden Aktien. Im Allgemeinen wird eine Aktiendividende für eine Erhöhung von nicht mehr als 20-25% der aktuellen ausstehenden Aktien ausgegeben. Dies liegt daran, dass alles andere als Aktiensplit (eine Verwässerung der Anteile zur Manipulation des Marktpreises) anders kategorisiert würde.

2 Wissen, wann eine Aktiendividende zu erkennen ist. Genau wie eine Bardividende wird eine Aktiendividende an einem bestimmten Datum deklariert und bietet eine bestimmte Anzahl von zu verteilenden Aktien. Im Allgemeinen wird eine Aktiendividende für eine Erhöhung von nicht mehr als 20-25% der aktuellen ausstehenden Aktien ausgegeben. Dies liegt daran, dass alles andere als Aktiensplit (eine Verwässerung der Anteile zur Manipulation des Marktpreises) anders kategorisiert würde. - Zum Beispiel kann Ihr Unternehmen am 1. Februar eine 20% -ige Aktiendividende auf Ihre 10.000 ausstehenden Aktien am 1. März, dem Tag der Zahlung, ausgeben. Der 1. Februar wäre die erste Aufzeichnung dieser Transaktion.

-

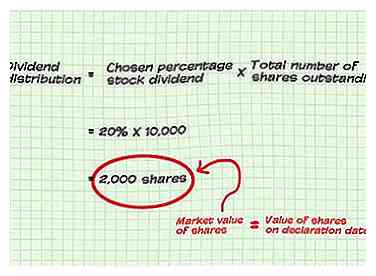

3 Finden Sie den Wert der Dividendenausschüttung. Multiplizieren Sie die Anzahl der zu verteilenden Aktien mit dem Marktwert jeder Aktie. Dieser Betrag ist einer der Werte, die Sie in den folgenden Schritten erfassen und den Gesamtbuchwert der Aktiendividendenverteilung darstellen.[7]

3 Finden Sie den Wert der Dividendenausschüttung. Multiplizieren Sie die Anzahl der zu verteilenden Aktien mit dem Marktwert jeder Aktie. Dieser Betrag ist einer der Werte, die Sie in den folgenden Schritten erfassen und den Gesamtbuchwert der Aktiendividendenverteilung darstellen.[7] - Die Anzahl der ausgegebenen Aktien wird einfach die gewählte prozentuale Aktiendividende (20% in unserem Beispiel) multipliziert mit der Anzahl der ausstehenden Aktien sein. In dem Beispiel wären dies 10.000 x 20% oder 2.000 Anteile.

- Der Marktwert jeder verwendeten Aktie sollte der Wert sein, den eine Aktie des Unternehmens am Meldestichtag handelt.[8]

-

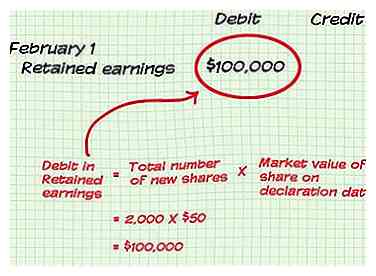

4 Belastung des Gewinnkontos Das Konto mit Gewinnrücklagen sollte um den im letzten Schritt festgestellten Betrag (Marktwert der Anteile x Anzahl der neuen Anteile) belastet (verringert) werden. Dieser Eintrag sollte am Tag der Erklärung veröffentlicht werden.[9]

4 Belastung des Gewinnkontos Das Konto mit Gewinnrücklagen sollte um den im letzten Schritt festgestellten Betrag (Marktwert der Anteile x Anzahl der neuen Anteile) belastet (verringert) werden. Dieser Eintrag sollte am Tag der Erklärung veröffentlicht werden.[9] - Um mit unserem Beispiel fortzufahren, stellen Sie sich vor, dass der Marktwert einer Aktie Ihres Unternehmens am Deklarationsdatum für 50 USD gehandelt wird. Dann würde der von den Gewinnrücklagen belastete Betrag $ 50 x 2.000 oder $ 100.000 betragen.

-

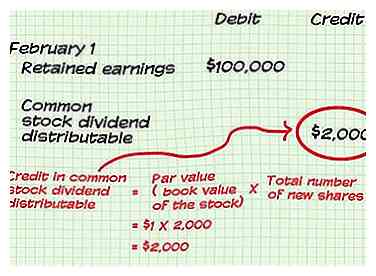

5 Guthaben auf das Stammaktien-Dividendenkonto gutschreiben. Diesem Konto wird ein Betrag gutgeschrieben, der sich aus der Anzahl der ausgegebenen Aktien multipliziert mit dem Nennwert der Aktie ergibt. Der Nennwert ist hier der Buchwert der Aktie und sollte bereits in den Büchern eines Unternehmens verbucht werden. Dieser Eintrag sollte am Tag der Erklärung veröffentlicht werden.[10]

5 Guthaben auf das Stammaktien-Dividendenkonto gutschreiben. Diesem Konto wird ein Betrag gutgeschrieben, der sich aus der Anzahl der ausgegebenen Aktien multipliziert mit dem Nennwert der Aktie ergibt. Der Nennwert ist hier der Buchwert der Aktie und sollte bereits in den Büchern eines Unternehmens verbucht werden. Dieser Eintrag sollte am Tag der Erklärung veröffentlicht werden.[10] - Stellen Sie sich vor, dass der Nennwert für unser Beispiel 1 US-Dollar pro Aktie beträgt. Somit wäre der Betrag, der dem ausschüttbaren Stammaktienkonto gutgeschrieben wird, $ 1 x 2.000 Aktien oder $ 2.000.

-

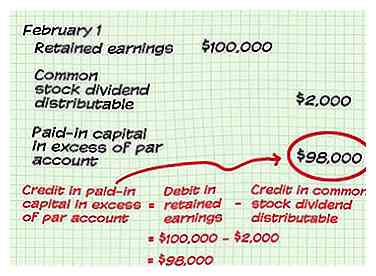

6 Das eingezahlte Kapital über das Nennkonto gutschreiben. Diesem Konto wird ein Betrag gutgeschrieben, der sich aus der Differenz zwischen dem aus den Gewinnrücklagen belasteten Betrag und dem Betrag der ausschüttbaren Stammaktien ergibt. Dieses Konto gibt den Geldbetrag an, der über den Nennwert der Aktie hinaus ausgeschüttet wird. Dieser Eintrag sollte am Tag der Erklärung veröffentlicht werden.[11]

6 Das eingezahlte Kapital über das Nennkonto gutschreiben. Diesem Konto wird ein Betrag gutgeschrieben, der sich aus der Differenz zwischen dem aus den Gewinnrücklagen belasteten Betrag und dem Betrag der ausschüttbaren Stammaktien ergibt. Dieses Konto gibt den Geldbetrag an, der über den Nennwert der Aktie hinaus ausgeschüttet wird. Dieser Eintrag sollte am Tag der Erklärung veröffentlicht werden.[11] - In unserem Beispiel wäre dieser Betrag 100.000 US-Dollar (der Betrag, der den einbehaltenen Gewinnen belastet wird) abzüglich 2.000 US-Dollar (der Betrag, der den ausschüttbaren Stammaktien gutgeschrieben wird) oder 98.000 US-Dollar.

-

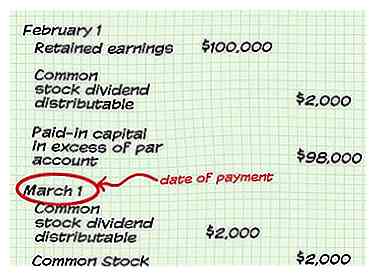

7 Notieren Sie die Zahlung der Aktiendividenden. Am Tag der Zahlung (wenn die Aktien an die Aktionäre ausgeschüttet werden), muss eine andere Buchführung vorgenommen werden. Dies erfolgt durch Belastung des ausschüttbaren Stammaktien-Stammkontos und Gutschrift des Stammaktienkontos um den gleichen Betrag. Dieser Betrag ist der Betrag, der zuvor dem ausschüttbaren Stammaktienkonto gutgeschrieben wurde.[12]

7 Notieren Sie die Zahlung der Aktiendividenden. Am Tag der Zahlung (wenn die Aktien an die Aktionäre ausgeschüttet werden), muss eine andere Buchführung vorgenommen werden. Dies erfolgt durch Belastung des ausschüttbaren Stammaktien-Stammkontos und Gutschrift des Stammaktienkontos um den gleichen Betrag. Dieser Betrag ist der Betrag, der zuvor dem ausschüttbaren Stammaktienkonto gutgeschrieben wurde.[12] - In diesem Beispiel wären Ihr Debit und die Kreditbeträge für diesen Eintrag 2.000 €.

1 Verstehen Sie Aktiendividenden. Eine Aktiendividende ist eine andere Art von Dividende, bei der keine Barmittel an die Aktionäre ausgeschüttet werden. Eine Aktiendividende verteilt vielmehr zusätzliche Aktien der Gesellschaft an die Aktionäre, vielleicht zu einem prozentualen Anteil an Aktien, die sie bereits halten.

1 Verstehen Sie Aktiendividenden. Eine Aktiendividende ist eine andere Art von Dividende, bei der keine Barmittel an die Aktionäre ausgeschüttet werden. Eine Aktiendividende verteilt vielmehr zusätzliche Aktien der Gesellschaft an die Aktionäre, vielleicht zu einem prozentualen Anteil an Aktien, die sie bereits halten.  2 Wissen, wann eine Aktiendividende zu erkennen ist. Genau wie eine Bardividende wird eine Aktiendividende an einem bestimmten Datum deklariert und bietet eine bestimmte Anzahl von zu verteilenden Aktien. Im Allgemeinen wird eine Aktiendividende für eine Erhöhung von nicht mehr als 20-25% der aktuellen ausstehenden Aktien ausgegeben. Dies liegt daran, dass alles andere als Aktiensplit (eine Verwässerung der Anteile zur Manipulation des Marktpreises) anders kategorisiert würde.

2 Wissen, wann eine Aktiendividende zu erkennen ist. Genau wie eine Bardividende wird eine Aktiendividende an einem bestimmten Datum deklariert und bietet eine bestimmte Anzahl von zu verteilenden Aktien. Im Allgemeinen wird eine Aktiendividende für eine Erhöhung von nicht mehr als 20-25% der aktuellen ausstehenden Aktien ausgegeben. Dies liegt daran, dass alles andere als Aktiensplit (eine Verwässerung der Anteile zur Manipulation des Marktpreises) anders kategorisiert würde.  3 Finden Sie den Wert der Dividendenausschüttung. Multiplizieren Sie die Anzahl der zu verteilenden Aktien mit dem Marktwert jeder Aktie. Dieser Betrag ist einer der Werte, die Sie in den folgenden Schritten erfassen und den Gesamtbuchwert der Aktiendividendenverteilung darstellen.[7]

3 Finden Sie den Wert der Dividendenausschüttung. Multiplizieren Sie die Anzahl der zu verteilenden Aktien mit dem Marktwert jeder Aktie. Dieser Betrag ist einer der Werte, die Sie in den folgenden Schritten erfassen und den Gesamtbuchwert der Aktiendividendenverteilung darstellen.[7]  4 Belastung des Gewinnkontos Das Konto mit Gewinnrücklagen sollte um den im letzten Schritt festgestellten Betrag (Marktwert der Anteile x Anzahl der neuen Anteile) belastet (verringert) werden. Dieser Eintrag sollte am Tag der Erklärung veröffentlicht werden.[9]

4 Belastung des Gewinnkontos Das Konto mit Gewinnrücklagen sollte um den im letzten Schritt festgestellten Betrag (Marktwert der Anteile x Anzahl der neuen Anteile) belastet (verringert) werden. Dieser Eintrag sollte am Tag der Erklärung veröffentlicht werden.[9]  5 Guthaben auf das Stammaktien-Dividendenkonto gutschreiben. Diesem Konto wird ein Betrag gutgeschrieben, der sich aus der Anzahl der ausgegebenen Aktien multipliziert mit dem Nennwert der Aktie ergibt. Der Nennwert ist hier der Buchwert der Aktie und sollte bereits in den Büchern eines Unternehmens verbucht werden. Dieser Eintrag sollte am Tag der Erklärung veröffentlicht werden.[10]

5 Guthaben auf das Stammaktien-Dividendenkonto gutschreiben. Diesem Konto wird ein Betrag gutgeschrieben, der sich aus der Anzahl der ausgegebenen Aktien multipliziert mit dem Nennwert der Aktie ergibt. Der Nennwert ist hier der Buchwert der Aktie und sollte bereits in den Büchern eines Unternehmens verbucht werden. Dieser Eintrag sollte am Tag der Erklärung veröffentlicht werden.[10]  6 Das eingezahlte Kapital über das Nennkonto gutschreiben. Diesem Konto wird ein Betrag gutgeschrieben, der sich aus der Differenz zwischen dem aus den Gewinnrücklagen belasteten Betrag und dem Betrag der ausschüttbaren Stammaktien ergibt. Dieses Konto gibt den Geldbetrag an, der über den Nennwert der Aktie hinaus ausgeschüttet wird. Dieser Eintrag sollte am Tag der Erklärung veröffentlicht werden.[11]

6 Das eingezahlte Kapital über das Nennkonto gutschreiben. Diesem Konto wird ein Betrag gutgeschrieben, der sich aus der Differenz zwischen dem aus den Gewinnrücklagen belasteten Betrag und dem Betrag der ausschüttbaren Stammaktien ergibt. Dieses Konto gibt den Geldbetrag an, der über den Nennwert der Aktie hinaus ausgeschüttet wird. Dieser Eintrag sollte am Tag der Erklärung veröffentlicht werden.[11]  7 Notieren Sie die Zahlung der Aktiendividenden. Am Tag der Zahlung (wenn die Aktien an die Aktionäre ausgeschüttet werden), muss eine andere Buchführung vorgenommen werden. Dies erfolgt durch Belastung des ausschüttbaren Stammaktien-Stammkontos und Gutschrift des Stammaktienkontos um den gleichen Betrag. Dieser Betrag ist der Betrag, der zuvor dem ausschüttbaren Stammaktienkonto gutgeschrieben wurde.[12]

7 Notieren Sie die Zahlung der Aktiendividenden. Am Tag der Zahlung (wenn die Aktien an die Aktionäre ausgeschüttet werden), muss eine andere Buchführung vorgenommen werden. Dies erfolgt durch Belastung des ausschüttbaren Stammaktien-Stammkontos und Gutschrift des Stammaktienkontos um den gleichen Betrag. Dieser Betrag ist der Betrag, der zuvor dem ausschüttbaren Stammaktienkonto gutgeschrieben wurde.[12]