Minotauromaquia

Minotauromaquia

Goodwill ist eine Art immaterieller Vermögenswert, der entstehen kann, wenn ein Unternehmen ein anderes Unternehmen vollständig erwirbt. Da Akquisitionen den Wert des zusammengeschlossenen Unternehmens steigern sollen, übersteigt der bezahlte Kaufpreis oft den Buchwert des erworbenen Unternehmens. Diese Differenz zwischen Buchwert und Preis wird als Geschäfts- oder Firmenwert bezeichnet und ist notwendig, um die Bücher der Muttergesellschaft im Gleichgewicht zu halten. Wenn Sie lernen, wie Sie den Goodwill bilanzieren, können Sie sich über Akquisitionen korrekt informieren.

Teil eins von zwei:

Goodwill verstehen

-

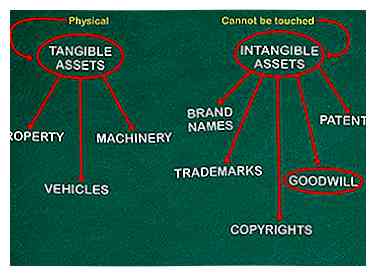

1 Erkennen Sie den Unterschied zwischen materiellen und immateriellen Vermögenswerten. Goodwill wird als immaterieller Vermögenswert betrachtet. Im Gegensatz zu Sachanlagen, bei denen es sich um Sachwerte wie Immobilien, Maschinen oder Fahrzeuge handelt, ist ein immaterieller Vermögenswert ein Vermögenswert, der nicht berührt werden kann. Dazu gehören traditionell Marken, Urheberrechte, Patente oder Marken.[1]

1 Erkennen Sie den Unterschied zwischen materiellen und immateriellen Vermögenswerten. Goodwill wird als immaterieller Vermögenswert betrachtet. Im Gegensatz zu Sachanlagen, bei denen es sich um Sachwerte wie Immobilien, Maschinen oder Fahrzeuge handelt, ist ein immaterieller Vermögenswert ein Vermögenswert, der nicht berührt werden kann. Dazu gehören traditionell Marken, Urheberrechte, Patente oder Marken.[1] - Aus buchhalterischer Sicht werden sowohl materielle als auch immaterielle Vermögenswerte in der Bilanz erfasst, da beide Arten von Vermögenswerten Wert haben.

-

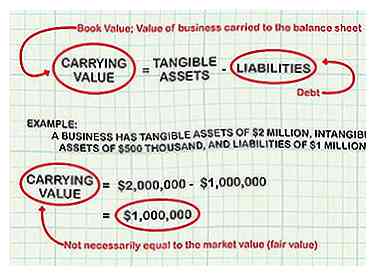

2 Berechnen Sie den Buchwert eines Unternehmens. Das Verständnis von Goodwill erfordert ein Verständnis des Buchwertes. Der Buchwert ist das materielle Vermögen eines Unternehmens abzüglich seiner Verbindlichkeiten (auch Schulden und immaterielle Vermögenswerte genannt). Es wird Buchwert genannt, weil dies der Wert des Geschäfts ist, das in der Bilanz geführt wird.[2]

2 Berechnen Sie den Buchwert eines Unternehmens. Das Verständnis von Goodwill erfordert ein Verständnis des Buchwertes. Der Buchwert ist das materielle Vermögen eines Unternehmens abzüglich seiner Verbindlichkeiten (auch Schulden und immaterielle Vermögenswerte genannt). Es wird Buchwert genannt, weil dies der Wert des Geschäfts ist, das in der Bilanz geführt wird.[2] - Angenommen, es gibt ein Geschäft mit Sachanlagen in Höhe von 2 Millionen US-Dollar, immateriellen Vermögenswerten in Höhe von 500 Tausend US-Dollar und Verbindlichkeiten in Höhe von 1 Million US-Dollar. Dies würde bedeuten, dass der Buchwert 1 Million US-Dollar (2 Millionen US-Dollar materielle Vermögenswerte minus 1 Million US-Dollar Verbindlichkeiten) entspricht.

- Der Wert der Vermögenswerte des Unternehmens entspricht den Kosten, die ursprünglich für sie bezahlt wurden.

- Beachten Sie, dass der Buchwert des Geschäfts nicht unbedingt dem entspricht Marktwert (auch bekannt als fairer Wert) des Geschäfts, oder was der Markt zu zahlen bereit wäre. Zum Beispiel hat das oben genannte Geschäft einen Buchwert von 1 Million Dollar, aber der Markt könnte bereit sein, 3 Millionen Dollar zu zahlen.

-

3 Lernen Sie die Definition von Goodwill. Wenn ein Unternehmen gekauft wird, entspricht der Geschäfts- oder Firmenwert dem Betrag, um den der Kaufpreis über dem Buchwert des Geschäfts liegt.[3]

3 Lernen Sie die Definition von Goodwill. Wenn ein Unternehmen gekauft wird, entspricht der Geschäfts- oder Firmenwert dem Betrag, um den der Kaufpreis über dem Buchwert des Geschäfts liegt.[3] - Beispiel: Unternehmen A möchte Unternehmen B für 1 Million US-Dollar kaufen. Angenommen, der Buchwert von Unternehmen B beträgt 500.000 US-Dollar. Da der Geschäfts- oder Firmenwert dem Betrag entspricht, um den der Kauf den Buchwert übersteigt, entspricht der Geschäfts- oder Firmenwert in diesem Fall 500.000 US-Dollar.

- Goodwill kann aus vielen Gründen existieren. Ein Unternehmen kann bereit sein, mehr als den Buchwert zu zahlen, weil das betreffende Unternehmen große Gewinnmargen, außergewöhnliche zukünftige Gewinnwachstumsaussichten oder einen großen Wettbewerbsvorteil haben kann.

1 Erkennen Sie den Unterschied zwischen materiellen und immateriellen Vermögenswerten. Goodwill wird als immaterieller Vermögenswert betrachtet. Im Gegensatz zu Sachanlagen, bei denen es sich um Sachwerte wie Immobilien, Maschinen oder Fahrzeuge handelt, ist ein immaterieller Vermögenswert ein Vermögenswert, der nicht berührt werden kann. Dazu gehören traditionell Marken, Urheberrechte, Patente oder Marken.[1]

1 Erkennen Sie den Unterschied zwischen materiellen und immateriellen Vermögenswerten. Goodwill wird als immaterieller Vermögenswert betrachtet. Im Gegensatz zu Sachanlagen, bei denen es sich um Sachwerte wie Immobilien, Maschinen oder Fahrzeuge handelt, ist ein immaterieller Vermögenswert ein Vermögenswert, der nicht berührt werden kann. Dazu gehören traditionell Marken, Urheberrechte, Patente oder Marken.[1]  2 Berechnen Sie den Buchwert eines Unternehmens. Das Verständnis von Goodwill erfordert ein Verständnis des Buchwertes. Der Buchwert ist das materielle Vermögen eines Unternehmens abzüglich seiner Verbindlichkeiten (auch Schulden und immaterielle Vermögenswerte genannt). Es wird Buchwert genannt, weil dies der Wert des Geschäfts ist, das in der Bilanz geführt wird.[2]

2 Berechnen Sie den Buchwert eines Unternehmens. Das Verständnis von Goodwill erfordert ein Verständnis des Buchwertes. Der Buchwert ist das materielle Vermögen eines Unternehmens abzüglich seiner Verbindlichkeiten (auch Schulden und immaterielle Vermögenswerte genannt). Es wird Buchwert genannt, weil dies der Wert des Geschäfts ist, das in der Bilanz geführt wird.[2]  3 Lernen Sie die Definition von Goodwill. Wenn ein Unternehmen gekauft wird, entspricht der Geschäfts- oder Firmenwert dem Betrag, um den der Kaufpreis über dem Buchwert des Geschäfts liegt.[3]

3 Lernen Sie die Definition von Goodwill. Wenn ein Unternehmen gekauft wird, entspricht der Geschäfts- oder Firmenwert dem Betrag, um den der Kaufpreis über dem Buchwert des Geschäfts liegt.[3] Teil zwei von zwei:

Bilanzierung von Goodwill

-

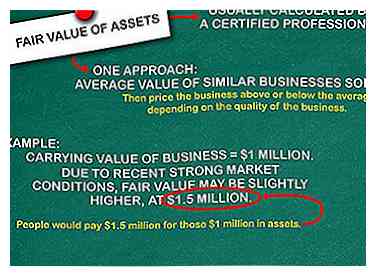

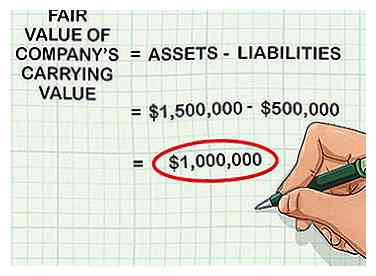

1 Bestimmen Sie den beizulegenden Zeitwert der Vermögenswerte des Unternehmens. Wie bereits erwähnt, entspricht der Buchwert eines Unternehmens nicht immer dem Marktwert (der beizulegende Zeitwert oder der geschätzte Wert, den jemand auf dem Markt für das Geschäft zahlen würde). Der erste Schritt besteht darin, den Buchwert des Geschäfts (oder die Vermögenswerte abzüglich der Verbindlichkeiten) zu ermitteln und herauszufinden, wie hoch der Marktwert dieses Nettovermögens ist.[4]

1 Bestimmen Sie den beizulegenden Zeitwert der Vermögenswerte des Unternehmens. Wie bereits erwähnt, entspricht der Buchwert eines Unternehmens nicht immer dem Marktwert (der beizulegende Zeitwert oder der geschätzte Wert, den jemand auf dem Markt für das Geschäft zahlen würde). Der erste Schritt besteht darin, den Buchwert des Geschäfts (oder die Vermögenswerte abzüglich der Verbindlichkeiten) zu ermitteln und herauszufinden, wie hoch der Marktwert dieses Nettovermögens ist.[4] - Zum Beispiel kann der Buchwert des gekauften Geschäfts 1 Million Dollar betragen. Aufgrund der jüngsten starken Marktbedingungen könnte der Marktwert jedoch etwas höher sein und bei 1,5 Millionen US-Dollar liegen. Das bedeutet, dass die Leute 1,5 Millionen Dollar für diese 1 Million Dollar an Vermögenswerten bezahlen würden.

- Die Berechnung des Marktwerts ist in der Regel ziemlich komplex und erfordert viel Hintergrundwissen. Daher wird der Fair Value eines Unternehmens in der Regel von einem zertifizierten Fachmann, wie einem Bilanzbuchhalter, Finanzanalyst oder Gutachter, berechnet.

- In der Regel wird zur Ermittlung des Marktwerts untersucht, für welche anderen Vermögenswerte oder Unternehmen ähnliche Produkte verkauft werden. Ein Ansatz besteht darin, den Wert vergleichbarer Geschäfte, die verkauft werden, zu mitteln und dann den Wert des Geschäfts, das gekauft wird, abhängig von der Qualität des Geschäfts über oder unter dem Durchschnitt zu bewerten.

- Der Begriff "Marktwert" ist für den Zweck dieses Artikels mit "Fair Value" austauschbar.

-

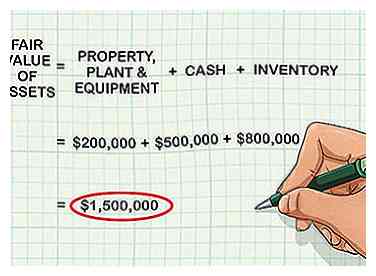

2 Addieren Sie die Werte aller erworbenen Vermögenswerte. Sobald der beizulegende Zeitwert der Vermögenswerte ermittelt wurde, können Sie diese zusammen hinzufügen. Angenommen, das erworbene Geschäft hat 200.000 US-Dollar an Sachanlagen, 500.000 US-Dollar an Bargeld und 800.000 US-Dollar an Inventar.

2 Addieren Sie die Werte aller erworbenen Vermögenswerte. Sobald der beizulegende Zeitwert der Vermögenswerte ermittelt wurde, können Sie diese zusammen hinzufügen. Angenommen, das erworbene Geschäft hat 200.000 US-Dollar an Sachanlagen, 500.000 US-Dollar an Bargeld und 800.000 US-Dollar an Inventar. - Der beizulegende Zeitwert des Geschäftsvermögens würde daher 1,5 Millionen US-Dollar betragen.

-

3 Subtrahieren Sie die Verbindlichkeiten des Unternehmens von den Vermögenswerten. Wenn das Unternehmen Verbindlichkeiten in Höhe von 500.000 US-Dollar hat, bedeutet dies, dass der beizulegende Zeitwert der Vermögenswerte des Unternehmens 1 Mio. US-Dollar beträgt, wenn man dies von den Vermögenswerten des Unternehmens in Höhe von 1,5 Mio. US-Dollar abzieht.

3 Subtrahieren Sie die Verbindlichkeiten des Unternehmens von den Vermögenswerten. Wenn das Unternehmen Verbindlichkeiten in Höhe von 500.000 US-Dollar hat, bedeutet dies, dass der beizulegende Zeitwert der Vermögenswerte des Unternehmens 1 Mio. US-Dollar beträgt, wenn man dies von den Vermögenswerten des Unternehmens in Höhe von 1,5 Mio. US-Dollar abzieht. - Das bedeutet einfach, dass, wenn Sie die Vermögenswerte des Unternehmens von ihren Verbindlichkeiten subtrahieren, um einen Buchwert zu erhalten, und Sie bestimmen, was der Markt theoretisch für diese Vermögenswerte zahlen würde, würde das Ergebnis in diesem Fall $ 1 Million sein.

-

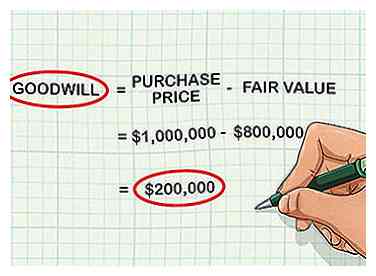

4 Subtrahieren Sie den Buchwert vom Kaufpreis, um den Goodwill zu berechnen. Goodwill ist definiert als der bezahlte Preis, der über dem Fair Value des Unternehmens liegt. Um es zu berechnen, subtrahieren Sie einfach den Gesamtwert des Vermögenswerts vom Kaufpreis. diese Menge ist fast immer eine positive Zahl.

4 Subtrahieren Sie den Buchwert vom Kaufpreis, um den Goodwill zu berechnen. Goodwill ist definiert als der bezahlte Preis, der über dem Fair Value des Unternehmens liegt. Um es zu berechnen, subtrahieren Sie einfach den Gesamtwert des Vermögenswerts vom Kaufpreis. diese Menge ist fast immer eine positive Zahl. - Betrachten Sie zum Beispiel eine Firma, die eine andere Firma für $ 1.000.000 erwirbt. Wenn der Buchwert des erworbenen Unternehmens 800.000 USD beträgt, beträgt der realisierte Firmenwert (1.000.000 - 800.000) oder 200.000 USD.

-

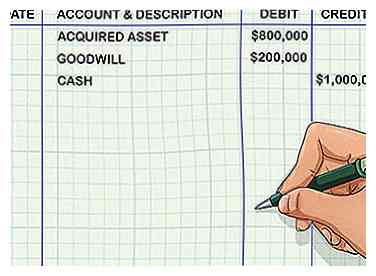

5 Zeichnen Sie den Journaleintrag auf, um die Erfassung zu erkennen. Sobald der Goodwill bestimmt ist, öffnen Sie die Buchhaltungssoftware, mit der Sie die entsprechenden allgemeinen Einträge eingeben.

5 Zeichnen Sie den Journaleintrag auf, um die Erfassung zu erkennen. Sobald der Goodwill bestimmt ist, öffnen Sie die Buchhaltungssoftware, mit der Sie die entsprechenden allgemeinen Einträge eingeben. - In Fortsetzung des obigen Beispiels würde das Unternehmen dem erworbenen Vermögenskonto 800.000 USD gutschreiben, Goodwill für 200.000 USD gutschreiben und das Cash-Konto für 1.000.000 USD belasten. Goodwill ist ein immaterielles Anlagekonto in der Bilanz.

- Diese Reihe von Einträgen fügt die $ 800.000 in Vermögenswerten zu den Büchern hinzu, fügt die $ 200.000 in Goodwill hinzu und subtrahiert $ 1 Million in Bargeld von den Büchern, um das Bargeld zu reflektieren, das geht, um den Kauf zu finanzieren.

-

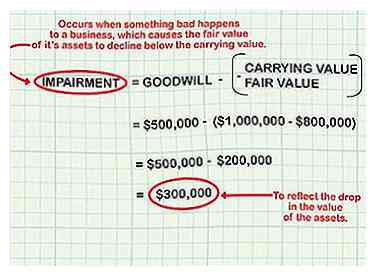

6 Überprüfen Sie die Werthaltigkeit des Firmenwerts jedes Jahr. Goodwill muss jedes Jahr auf etwas getestet werden, das als Wertminderung bekannt ist. Wertminderungen treten auf, wenn einem Geschäft etwas Schlimmes passiert, was dazu führt, dass der Marktwert der Vermögenswerte unter den Buchwert sinkt. In diesem Fall muss der Geschäfts- oder Firmenwert um den Betrag reduziert werden, um den der Marktwert unter den Buchwert fällt.[5]

6 Überprüfen Sie die Werthaltigkeit des Firmenwerts jedes Jahr. Goodwill muss jedes Jahr auf etwas getestet werden, das als Wertminderung bekannt ist. Wertminderungen treten auf, wenn einem Geschäft etwas Schlimmes passiert, was dazu führt, dass der Marktwert der Vermögenswerte unter den Buchwert sinkt. In diesem Fall muss der Geschäfts- oder Firmenwert um den Betrag reduziert werden, um den der Marktwert unter den Buchwert fällt.[5] - Angenommen, Sie haben einen Kauf für 1,5 Millionen US-Dollar getätigt, wobei 500.000 US-Dollar Goodwill sind und der Buchwert der Vermögenswerte 1 Million US-Dollar beträgt. Wenn der Umsatz dramatisch sinkt, werden die 1 Mio. USD an Vermögenswerten keinen Marktwert von 1 Mio. USD mehr haben. Wenn der Marktwert auf 800.000 USD sinkt, müsste der Firmenwert um 200.000 USD reduziert werden, um den Wertverlust der Vermögenswerte widerzuspiegeln.

-

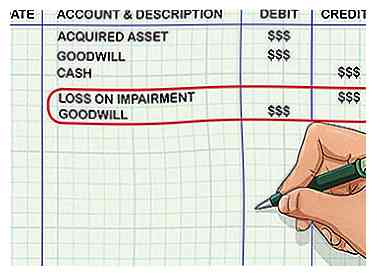

7 Notieren Sie den Journaleintrag, um eventuelle Goodwill-Wertminderungen zu erfassen. Wenn das Goodwill-Konto beeinträchtigt werden muss, wird ein Eintrag im allgemeinen Journal benötigt. Um den Eintrag zu erfassen, verwenden Sie den Wertminderungsverlust und den Goodwill um den gleichen Betrag. Dies führt zu einer Verringerung des Geschäfts- oder Firmenwerts, indem der Verlust auf Wertminderung als Gegenwertkonto verwendet wird.

7 Notieren Sie den Journaleintrag, um eventuelle Goodwill-Wertminderungen zu erfassen. Wenn das Goodwill-Konto beeinträchtigt werden muss, wird ein Eintrag im allgemeinen Journal benötigt. Um den Eintrag zu erfassen, verwenden Sie den Wertminderungsverlust und den Goodwill um den gleichen Betrag. Dies führt zu einer Verringerung des Geschäfts- oder Firmenwerts, indem der Verlust auf Wertminderung als Gegenwertkonto verwendet wird.

1 Bestimmen Sie den beizulegenden Zeitwert der Vermögenswerte des Unternehmens. Wie bereits erwähnt, entspricht der Buchwert eines Unternehmens nicht immer dem Marktwert (der beizulegende Zeitwert oder der geschätzte Wert, den jemand auf dem Markt für das Geschäft zahlen würde). Der erste Schritt besteht darin, den Buchwert des Geschäfts (oder die Vermögenswerte abzüglich der Verbindlichkeiten) zu ermitteln und herauszufinden, wie hoch der Marktwert dieses Nettovermögens ist.[4]

1 Bestimmen Sie den beizulegenden Zeitwert der Vermögenswerte des Unternehmens. Wie bereits erwähnt, entspricht der Buchwert eines Unternehmens nicht immer dem Marktwert (der beizulegende Zeitwert oder der geschätzte Wert, den jemand auf dem Markt für das Geschäft zahlen würde). Der erste Schritt besteht darin, den Buchwert des Geschäfts (oder die Vermögenswerte abzüglich der Verbindlichkeiten) zu ermitteln und herauszufinden, wie hoch der Marktwert dieses Nettovermögens ist.[4]  2 Addieren Sie die Werte aller erworbenen Vermögenswerte. Sobald der beizulegende Zeitwert der Vermögenswerte ermittelt wurde, können Sie diese zusammen hinzufügen. Angenommen, das erworbene Geschäft hat 200.000 US-Dollar an Sachanlagen, 500.000 US-Dollar an Bargeld und 800.000 US-Dollar an Inventar.

2 Addieren Sie die Werte aller erworbenen Vermögenswerte. Sobald der beizulegende Zeitwert der Vermögenswerte ermittelt wurde, können Sie diese zusammen hinzufügen. Angenommen, das erworbene Geschäft hat 200.000 US-Dollar an Sachanlagen, 500.000 US-Dollar an Bargeld und 800.000 US-Dollar an Inventar.  3 Subtrahieren Sie die Verbindlichkeiten des Unternehmens von den Vermögenswerten. Wenn das Unternehmen Verbindlichkeiten in Höhe von 500.000 US-Dollar hat, bedeutet dies, dass der beizulegende Zeitwert der Vermögenswerte des Unternehmens 1 Mio. US-Dollar beträgt, wenn man dies von den Vermögenswerten des Unternehmens in Höhe von 1,5 Mio. US-Dollar abzieht.

3 Subtrahieren Sie die Verbindlichkeiten des Unternehmens von den Vermögenswerten. Wenn das Unternehmen Verbindlichkeiten in Höhe von 500.000 US-Dollar hat, bedeutet dies, dass der beizulegende Zeitwert der Vermögenswerte des Unternehmens 1 Mio. US-Dollar beträgt, wenn man dies von den Vermögenswerten des Unternehmens in Höhe von 1,5 Mio. US-Dollar abzieht.  4 Subtrahieren Sie den Buchwert vom Kaufpreis, um den Goodwill zu berechnen. Goodwill ist definiert als der bezahlte Preis, der über dem Fair Value des Unternehmens liegt. Um es zu berechnen, subtrahieren Sie einfach den Gesamtwert des Vermögenswerts vom Kaufpreis. diese Menge ist fast immer eine positive Zahl.

4 Subtrahieren Sie den Buchwert vom Kaufpreis, um den Goodwill zu berechnen. Goodwill ist definiert als der bezahlte Preis, der über dem Fair Value des Unternehmens liegt. Um es zu berechnen, subtrahieren Sie einfach den Gesamtwert des Vermögenswerts vom Kaufpreis. diese Menge ist fast immer eine positive Zahl.  5 Zeichnen Sie den Journaleintrag auf, um die Erfassung zu erkennen. Sobald der Goodwill bestimmt ist, öffnen Sie die Buchhaltungssoftware, mit der Sie die entsprechenden allgemeinen Einträge eingeben.

5 Zeichnen Sie den Journaleintrag auf, um die Erfassung zu erkennen. Sobald der Goodwill bestimmt ist, öffnen Sie die Buchhaltungssoftware, mit der Sie die entsprechenden allgemeinen Einträge eingeben.  6 Überprüfen Sie die Werthaltigkeit des Firmenwerts jedes Jahr. Goodwill muss jedes Jahr auf etwas getestet werden, das als Wertminderung bekannt ist. Wertminderungen treten auf, wenn einem Geschäft etwas Schlimmes passiert, was dazu führt, dass der Marktwert der Vermögenswerte unter den Buchwert sinkt. In diesem Fall muss der Geschäfts- oder Firmenwert um den Betrag reduziert werden, um den der Marktwert unter den Buchwert fällt.[5]

6 Überprüfen Sie die Werthaltigkeit des Firmenwerts jedes Jahr. Goodwill muss jedes Jahr auf etwas getestet werden, das als Wertminderung bekannt ist. Wertminderungen treten auf, wenn einem Geschäft etwas Schlimmes passiert, was dazu führt, dass der Marktwert der Vermögenswerte unter den Buchwert sinkt. In diesem Fall muss der Geschäfts- oder Firmenwert um den Betrag reduziert werden, um den der Marktwert unter den Buchwert fällt.[5]  7 Notieren Sie den Journaleintrag, um eventuelle Goodwill-Wertminderungen zu erfassen. Wenn das Goodwill-Konto beeinträchtigt werden muss, wird ein Eintrag im allgemeinen Journal benötigt. Um den Eintrag zu erfassen, verwenden Sie den Wertminderungsverlust und den Goodwill um den gleichen Betrag. Dies führt zu einer Verringerung des Geschäfts- oder Firmenwerts, indem der Verlust auf Wertminderung als Gegenwertkonto verwendet wird.

7 Notieren Sie den Journaleintrag, um eventuelle Goodwill-Wertminderungen zu erfassen. Wenn das Goodwill-Konto beeinträchtigt werden muss, wird ein Eintrag im allgemeinen Journal benötigt. Um den Eintrag zu erfassen, verwenden Sie den Wertminderungsverlust und den Goodwill um den gleichen Betrag. Dies führt zu einer Verringerung des Geschäfts- oder Firmenwerts, indem der Verlust auf Wertminderung als Gegenwertkonto verwendet wird. Facebook

Twitter

Google+