Minotauromaquia

Minotauromaquia

In der Bilanzierung verlieren immaterielle Vermögenswerte im Laufe der Zeit an Wert und dieser Wert wird in einem Prozess namens Amortisation berechnet. In den USA werden immaterielle Vermögenswerte abgeschrieben, während Sachanlagen abgeschrieben werden. In diesem Artikel wird definiert, was als immaterieller Vermögenswert gilt und wie es sich im Laufe der Zeit amortisiert. Immaterielle Vermögenswerte sind in der Regel nicht physischer Natur. Dazu gehören Patente, Urheberrechte und geistiges Eigentum. Geschäfts- oder Firmenwerte oder Markennamen, bei denen es sich ebenfalls um immaterielle Vermögenswerte handelt, sind grundsätzlich ausgeschlossen, da ihre Nutzungsdauer unbestimmt ist.

Erster Teil von Drei:

Definieren der notwendigen Bedingungen

-

1 Kennen Sie den Unterschied zwischen Abschreibungen und Amortisation. Amortisierung bezieht sich auf die Verteilung der Kosten eines immaterielles Vermögen über seine Nutzungsdauer. Die Abschreibung bezieht sich auf die anteiligen Kosten eines materieller Vermögenswert über sein geschätztes Leben.[1]

1 Kennen Sie den Unterschied zwischen Abschreibungen und Amortisation. Amortisierung bezieht sich auf die Verteilung der Kosten eines immaterielles Vermögen über seine Nutzungsdauer. Die Abschreibung bezieht sich auf die anteiligen Kosten eines materieller Vermögenswert über sein geschätztes Leben.[1] - Immaterielle Vermögenswerte umfassen Patente, Urheberrechte und geistiges Eigentum.

- Sachanlagen umfassen Grundstücke, Gebäude, Ausrüstungen und Fahrzeuge.

-

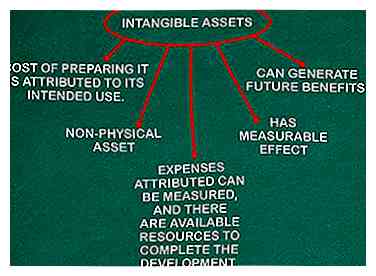

2 Identifizieren Sie immaterielle Vermögenswerte. Diese Aufzeichnungen können normalerweise in den Dateien der Rechtsabteilung des Unternehmens gefunden werden. Ein immaterieller Vermögenswert muss die folgenden Kriterien erfüllen:

2 Identifizieren Sie immaterielle Vermögenswerte. Diese Aufzeichnungen können normalerweise in den Dateien der Rechtsabteilung des Unternehmens gefunden werden. Ein immaterieller Vermögenswert muss die folgenden Kriterien erfüllen: - Es ist ein nicht-materieller Vermögenswert, der für das Unternehmen wertvoll ist.

- Es handelt sich um einen immateriellen Vermögenswert, der messbare Auswirkungen hat, z. B. Kosten (z. B. Kaufpreis, Steuern), von denen das Unternehmen profitieren kann.

- Die Herstellungskosten eines immateriellen Vermögenswerts werden dem Nutzungszweck des Vermögenswerts zugeordnet. Zum Beispiel wird ein erworbenes Patent für seinen beabsichtigten Gebrauch zum Schutz von Patentrechten für eine Erfindung gekauft.

- Vermögenswerte, die aus der Entwicklung resultieren, werden als immaterieller Vermögenswert aktiviert, wenn die Fertigstellung des immateriellen Vermögenswerts genutzt oder verkauft wird, zukünftige Nutzen generieren, die dem immateriellen Vermögenswert zurechenbaren Kosten gemessen werden können und die Ressourcen zur Vervollständigung der Entwicklung verfügbar sind.[2]

-

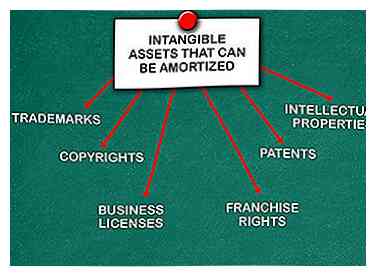

3 Liste der immateriellen Vermögenswerte, die amortisiert werden können. Sie müssen eine definierte Nutzungsdauer haben. Zu den üblichen Arten dieser immateriellen Vermögenswerte gehören:[3]

3 Liste der immateriellen Vermögenswerte, die amortisiert werden können. Sie müssen eine definierte Nutzungsdauer haben. Zu den üblichen Arten dieser immateriellen Vermögenswerte gehören:[3] - Patente

- Urheberrechte

- Warenzeichen

- Geistiges Eigentum

- Franchise-Rechte

- Geschäftslizenzen

-

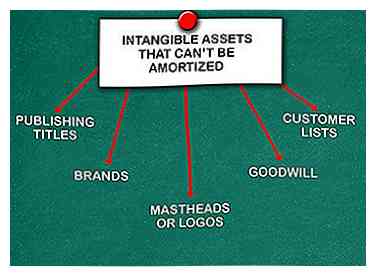

4 Ausschließen immaterieller Vermögenswerte, die nicht amortisiert werden können. Dies liegt daran, dass der Vermögenswert keine definierte Nutzungsdauer hat. Sie umfassen im Allgemeinen Folgendes:[4]

4 Ausschließen immaterieller Vermögenswerte, die nicht amortisiert werden können. Dies liegt daran, dass der Vermögenswert keine definierte Nutzungsdauer hat. Sie umfassen im Allgemeinen Folgendes:[4] - Goodwill (außer für private Unternehmen)

- Marken

- Mastheads oder Logos

- Titel veröffentlichen

- Kundenlisten

1 Kennen Sie den Unterschied zwischen Abschreibungen und Amortisation. Amortisierung bezieht sich auf die Verteilung der Kosten eines immaterielles Vermögen über seine Nutzungsdauer. Die Abschreibung bezieht sich auf die anteiligen Kosten eines materieller Vermögenswert über sein geschätztes Leben.[1]

1 Kennen Sie den Unterschied zwischen Abschreibungen und Amortisation. Amortisierung bezieht sich auf die Verteilung der Kosten eines immaterielles Vermögen über seine Nutzungsdauer. Die Abschreibung bezieht sich auf die anteiligen Kosten eines materieller Vermögenswert über sein geschätztes Leben.[1]  2 Identifizieren Sie immaterielle Vermögenswerte. Diese Aufzeichnungen können normalerweise in den Dateien der Rechtsabteilung des Unternehmens gefunden werden. Ein immaterieller Vermögenswert muss die folgenden Kriterien erfüllen:

2 Identifizieren Sie immaterielle Vermögenswerte. Diese Aufzeichnungen können normalerweise in den Dateien der Rechtsabteilung des Unternehmens gefunden werden. Ein immaterieller Vermögenswert muss die folgenden Kriterien erfüllen:  3 Liste der immateriellen Vermögenswerte, die amortisiert werden können. Sie müssen eine definierte Nutzungsdauer haben. Zu den üblichen Arten dieser immateriellen Vermögenswerte gehören:[3]

3 Liste der immateriellen Vermögenswerte, die amortisiert werden können. Sie müssen eine definierte Nutzungsdauer haben. Zu den üblichen Arten dieser immateriellen Vermögenswerte gehören:[3]  4 Ausschließen immaterieller Vermögenswerte, die nicht amortisiert werden können. Dies liegt daran, dass der Vermögenswert keine definierte Nutzungsdauer hat. Sie umfassen im Allgemeinen Folgendes:[4]

4 Ausschließen immaterieller Vermögenswerte, die nicht amortisiert werden können. Dies liegt daran, dass der Vermögenswert keine definierte Nutzungsdauer hat. Sie umfassen im Allgemeinen Folgendes:[4] Zweiter Teil von Drei:

Amortisierende immaterielle Vermögenswerte

-

1 Bestimmen Sie das Startdatum. Die planmäßigen Abschreibungen auf immaterielle Vermögenswerte beginnen mit dem Zeitpunkt des Erwerbs oder der Nutzung des Vermögenswerts. Dies wäre zum Beispiel das Datum, an dem ein Patent gekauft oder beantragt wurde, ein Urheberrecht ausgestellt wurde oder eine Geschäftslizenz erworben wurde.

1 Bestimmen Sie das Startdatum. Die planmäßigen Abschreibungen auf immaterielle Vermögenswerte beginnen mit dem Zeitpunkt des Erwerbs oder der Nutzung des Vermögenswerts. Dies wäre zum Beispiel das Datum, an dem ein Patent gekauft oder beantragt wurde, ein Urheberrecht ausgestellt wurde oder eine Geschäftslizenz erworben wurde. -

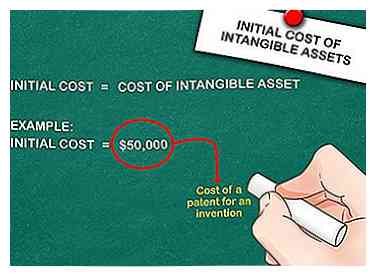

2 Ermitteln Sie die Anschaffungskosten des immateriellen Vermögenswerts. Nehmen Sie als Beispiel an, dass Sie ein Patent für eine Erfindung gekauft haben. Es kostete Sie $ 50.000, um das Patent zu kaufen, so werden dies Ihre anfänglichen Kosten sein.[5]

2 Ermitteln Sie die Anschaffungskosten des immateriellen Vermögenswerts. Nehmen Sie als Beispiel an, dass Sie ein Patent für eine Erfindung gekauft haben. Es kostete Sie $ 50.000, um das Patent zu kaufen, so werden dies Ihre anfänglichen Kosten sein.[5] - Kosten können nicht für die Herstellung der Erfindung angehäuft werden, sondern können zum Patent angemeldet werden.

-

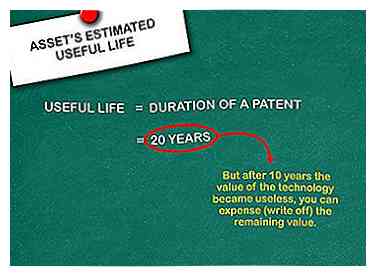

3 Berechnen Sie die geschätzte Nutzungsdauer des Vermögenswerts. Finden Sie anhand desselben Beispiels die Dauer des Patents heraus. Nehmen wir an, dass Ihr Patent für eine Erfindung 20 Jahre lang geschützt ist, wie es bei der ersten Erteilung angegeben wurde. Dies wird das nützliche Leben sein.[6]

3 Berechnen Sie die geschätzte Nutzungsdauer des Vermögenswerts. Finden Sie anhand desselben Beispiels die Dauer des Patents heraus. Nehmen wir an, dass Ihr Patent für eine Erfindung 20 Jahre lang geschützt ist, wie es bei der ersten Erteilung angegeben wurde. Dies wird das nützliche Leben sein.[6] - Die Nutzungsdauer eines Patents könnte sich aufgrund von technologischen Fortschritten im Laufe der Zeit ändern. Wenn Sie annehmen, dass das Patent für 20 Jahre nützlich war, aber nach 10 Jahren der Wert der Technologie unbrauchbar wurde, können Sie den verbleibenden Wert kosten (abschreiben).

-

4 Berechnen Sie die Amortisation pro Jahr. Verwenden Sie diese Formel: Anschaffungskosten / Nutzungsdauer = Amortisation pro Jahr. Daher $ 50.000 / 20 = $ 2.500.[7]

4 Berechnen Sie die Amortisation pro Jahr. Verwenden Sie diese Formel: Anschaffungskosten / Nutzungsdauer = Amortisation pro Jahr. Daher $ 50.000 / 20 = $ 2.500.[7] - Um den monatlichen Amortisierungsbetrag zu berechnen, dividieren Sie den jährlichen Betrag durch 12.

1 Bestimmen Sie das Startdatum. Die planmäßigen Abschreibungen auf immaterielle Vermögenswerte beginnen mit dem Zeitpunkt des Erwerbs oder der Nutzung des Vermögenswerts. Dies wäre zum Beispiel das Datum, an dem ein Patent gekauft oder beantragt wurde, ein Urheberrecht ausgestellt wurde oder eine Geschäftslizenz erworben wurde.

1 Bestimmen Sie das Startdatum. Die planmäßigen Abschreibungen auf immaterielle Vermögenswerte beginnen mit dem Zeitpunkt des Erwerbs oder der Nutzung des Vermögenswerts. Dies wäre zum Beispiel das Datum, an dem ein Patent gekauft oder beantragt wurde, ein Urheberrecht ausgestellt wurde oder eine Geschäftslizenz erworben wurde.  2 Ermitteln Sie die Anschaffungskosten des immateriellen Vermögenswerts. Nehmen Sie als Beispiel an, dass Sie ein Patent für eine Erfindung gekauft haben. Es kostete Sie $ 50.000, um das Patent zu kaufen, so werden dies Ihre anfänglichen Kosten sein.[5]

2 Ermitteln Sie die Anschaffungskosten des immateriellen Vermögenswerts. Nehmen Sie als Beispiel an, dass Sie ein Patent für eine Erfindung gekauft haben. Es kostete Sie $ 50.000, um das Patent zu kaufen, so werden dies Ihre anfänglichen Kosten sein.[5]  3 Berechnen Sie die geschätzte Nutzungsdauer des Vermögenswerts. Finden Sie anhand desselben Beispiels die Dauer des Patents heraus. Nehmen wir an, dass Ihr Patent für eine Erfindung 20 Jahre lang geschützt ist, wie es bei der ersten Erteilung angegeben wurde. Dies wird das nützliche Leben sein.[6]

3 Berechnen Sie die geschätzte Nutzungsdauer des Vermögenswerts. Finden Sie anhand desselben Beispiels die Dauer des Patents heraus. Nehmen wir an, dass Ihr Patent für eine Erfindung 20 Jahre lang geschützt ist, wie es bei der ersten Erteilung angegeben wurde. Dies wird das nützliche Leben sein.[6]  4 Berechnen Sie die Amortisation pro Jahr. Verwenden Sie diese Formel: Anschaffungskosten / Nutzungsdauer = Amortisation pro Jahr. Daher $ 50.000 / 20 = $ 2.500.[7]

4 Berechnen Sie die Amortisation pro Jahr. Verwenden Sie diese Formel: Anschaffungskosten / Nutzungsdauer = Amortisation pro Jahr. Daher $ 50.000 / 20 = $ 2.500.[7] Teil drei von drei:

Aufzeichnung der Amortisierung

-

1 Notieren Sie den Abschreibungsbetrag in der Bilanz des Unternehmens. In der Bilanz wird ein Posten für immaterielle Vermögenswerte ausgewiesen. Eine Zeile darunter wird "Weniger Amortisation" sagen. Notieren Sie hier den kumulierten Amortisierungsbetrag und subtrahieren Sie diesen vom Betrag der immateriellen Vermögenswerte.

1 Notieren Sie den Abschreibungsbetrag in der Bilanz des Unternehmens. In der Bilanz wird ein Posten für immaterielle Vermögenswerte ausgewiesen. Eine Zeile darunter wird "Weniger Amortisation" sagen. Notieren Sie hier den kumulierten Amortisierungsbetrag und subtrahieren Sie diesen vom Betrag der immateriellen Vermögenswerte. - Der Betrag, der pro Jahr abgeschrieben wird, fließt in die Gewinn- und Verlustrechnung ein.

-

2 Halten Sie gute Aufzeichnungen. Es ist wichtig, dass alle Rechnungen, Patenterteilungen, Geschäftslizenzen, Urheberrechte, Marken und andere immaterielle Vermögenswerte für mindestens sieben Jahre für zukünftige Prüfungszwecke aufbewahrt werden. Notieren Sie sich die Daten, die alle erworben wurden, und die Kosten für jeden.

2 Halten Sie gute Aufzeichnungen. Es ist wichtig, dass alle Rechnungen, Patenterteilungen, Geschäftslizenzen, Urheberrechte, Marken und andere immaterielle Vermögenswerte für mindestens sieben Jahre für zukünftige Prüfungszwecke aufbewahrt werden. Notieren Sie sich die Daten, die alle erworben wurden, und die Kosten für jeden. -

3 Unterbewertung der immateriellen Vermögenswerte nicht. Dies gilt insbesondere, wenn ein Geschäft verkauft wird. Die Bedeutung, die dem geistigen Eigentum, der Markenbekanntheit, dem guten Willen und den Markenrechten beigemessen wird, wird noch wertvoller als Sachwerte wie Geräte und Maschinen.[8]

3 Unterbewertung der immateriellen Vermögenswerte nicht. Dies gilt insbesondere, wenn ein Geschäft verkauft wird. Die Bedeutung, die dem geistigen Eigentum, der Markenbekanntheit, dem guten Willen und den Markenrechten beigemessen wird, wird noch wertvoller als Sachwerte wie Geräte und Maschinen.[8]

1 Notieren Sie den Abschreibungsbetrag in der Bilanz des Unternehmens. In der Bilanz wird ein Posten für immaterielle Vermögenswerte ausgewiesen. Eine Zeile darunter wird "Weniger Amortisation" sagen. Notieren Sie hier den kumulierten Amortisierungsbetrag und subtrahieren Sie diesen vom Betrag der immateriellen Vermögenswerte.

1 Notieren Sie den Abschreibungsbetrag in der Bilanz des Unternehmens. In der Bilanz wird ein Posten für immaterielle Vermögenswerte ausgewiesen. Eine Zeile darunter wird "Weniger Amortisation" sagen. Notieren Sie hier den kumulierten Amortisierungsbetrag und subtrahieren Sie diesen vom Betrag der immateriellen Vermögenswerte.  2 Halten Sie gute Aufzeichnungen. Es ist wichtig, dass alle Rechnungen, Patenterteilungen, Geschäftslizenzen, Urheberrechte, Marken und andere immaterielle Vermögenswerte für mindestens sieben Jahre für zukünftige Prüfungszwecke aufbewahrt werden. Notieren Sie sich die Daten, die alle erworben wurden, und die Kosten für jeden.

2 Halten Sie gute Aufzeichnungen. Es ist wichtig, dass alle Rechnungen, Patenterteilungen, Geschäftslizenzen, Urheberrechte, Marken und andere immaterielle Vermögenswerte für mindestens sieben Jahre für zukünftige Prüfungszwecke aufbewahrt werden. Notieren Sie sich die Daten, die alle erworben wurden, und die Kosten für jeden.  3 Unterbewertung der immateriellen Vermögenswerte nicht. Dies gilt insbesondere, wenn ein Geschäft verkauft wird. Die Bedeutung, die dem geistigen Eigentum, der Markenbekanntheit, dem guten Willen und den Markenrechten beigemessen wird, wird noch wertvoller als Sachwerte wie Geräte und Maschinen.[8]

3 Unterbewertung der immateriellen Vermögenswerte nicht. Dies gilt insbesondere, wenn ein Geschäft verkauft wird. Die Bedeutung, die dem geistigen Eigentum, der Markenbekanntheit, dem guten Willen und den Markenrechten beigemessen wird, wird noch wertvoller als Sachwerte wie Geräte und Maschinen.[8] Facebook

Twitter

Google+