Minotauromaquia

Minotauromaquia

Jedes Unternehmen, egal wie groß oder klein, muss alle Transaktionen im Auge behalten. Es gibt viele einfache Finanzsoftwaresysteme, die Sie kaufen können, aber es ist am besten, wenn Sie zuerst ein klares Verständnis davon haben, wie Accounting-Transaktionen funktionieren. Sie müssen jeden Geschäftsvorgang wie Zahlungseingang oder Zahlung einer Rechnung in ein Buchungsjournal eingeben, das wie ein großes Protokollbuch aussieht. Hier haben Sie eine Sammlung von Kategorien, die Konten genannt werden, und Sie werden ein Konto und eine Gutschrift (erhöhen oder verringern) ein anderes Konto belasten (Beispiele folgen). Die Macher von Buchhaltungssoftware-Programmen folgen immer noch dieser Formel, aber sie haben den Prozess für den durchschnittlichen Benutzer viel einfacher gemacht.

Erster Teil von Drei:

Transaktionen eingeben

-

1 Sammeln Sie alle Formalitäten in Bezug auf Geschäftstransaktionen. Diese können Rechnungen von Lieferanten, Stromrechnungen, an Kunden ausgegebene Gutschriften, Steuererklärungen, ausgestellte Schecks und Gehaltsabrechnungsinformationen umfassen. Überprüfen Sie jede erhaltene Rechnung oder Zahlung auf Richtigkeit, bevor Sie sie in einem Buchungsjournal erfassen. Stellen Sie sicher, dass alle von einem Vorgesetzten oder Geschäftsinhaber genehmigt wurden, bevor Sie Transaktionen eingeben.

1 Sammeln Sie alle Formalitäten in Bezug auf Geschäftstransaktionen. Diese können Rechnungen von Lieferanten, Stromrechnungen, an Kunden ausgegebene Gutschriften, Steuererklärungen, ausgestellte Schecks und Gehaltsabrechnungsinformationen umfassen. Überprüfen Sie jede erhaltene Rechnung oder Zahlung auf Richtigkeit, bevor Sie sie in einem Buchungsjournal erfassen. Stellen Sie sicher, dass alle von einem Vorgesetzten oder Geschäftsinhaber genehmigt wurden, bevor Sie Transaktionen eingeben. -

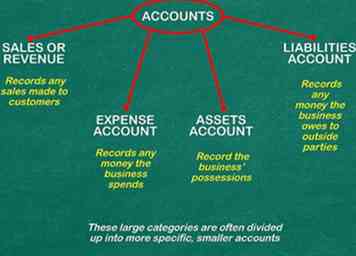

2 Richten Sie für jeden Transaktionstyp unterschiedliche Konten oder Kategorien ein. Konten können aus Bargeld, Inventar, Ausgaben usw. bestehen. Denken Sie an sie als verschiedene Seiten in einem Notizbuch oder Werbebuchungen, die Sie in Ihrem eigenen persönlichen Budget auflisten könnten.[1] Sie müssen die folgenden Arten von Konten einrichten:

2 Richten Sie für jeden Transaktionstyp unterschiedliche Konten oder Kategorien ein. Konten können aus Bargeld, Inventar, Ausgaben usw. bestehen. Denken Sie an sie als verschiedene Seiten in einem Notizbuch oder Werbebuchungen, die Sie in Ihrem eigenen persönlichen Budget auflisten könnten.[1] Sie müssen die folgenden Arten von Konten einrichten: - Das Umsatz- oder Umsatzkonto erfasst alle Verkäufe an Kunden.

- Ebenso erfasst das Spesenkonto jedes Geld, das das Unternehmen ausgibt, etwa beim Betrieb seiner Anlagen, bei der Herstellung des Produkts und beim Verkauf des Produkts.

- Darüber hinaus muss das Unternehmen seine Besitztümer wie Bargeld, Forderungen aus Lieferungen und Leistungen (Verkäufe an Kunden, die noch nicht bezahlt wurden) und physische Besitztümer wie Gebäude und Ausrüstung erfassen. Diese werden im Vermögenskonto erfasst.

- Auf der anderen Seite erfasst das Passivkonto jegliches Geld, das das Unternehmen externen Parteien schuldet, wie Bankkredite, Kreditoren (zum Beispiel an Lieferanten) und Löhne (Löhne, die Mitarbeiter verdient haben, aber noch nicht bezahlt wurden).

- Diese großen Kategorien sind oft in spezifischere, kleinere Konten unterteilt.

-

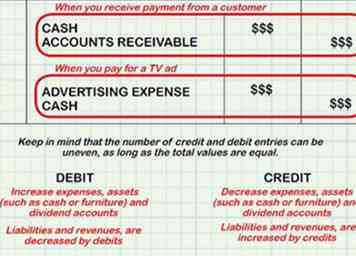

3 Entscheiden Sie, welche Konten belastet oder gutgeschrieben werden. Es ist sehr wichtig, daran zu denken, dass jede Transaktion als eine Lastschrift / Gutschrift beschrieben werden kann und dass die Gutschrift (s) immer mit gleichen Lastschriften einhergehen muss. Wenn Sie z. B. Zahlungen von einem Kunden erhalten, würden Sie in Ihrem Buchungsjournal die Debitoren- und die Debitorenbuchhaltung debitieren. Wenn Sie für eine TV-Anzeige bezahlen, würden Sie "Advertising Expense" und Credit Cash abbuchen.[2]

3 Entscheiden Sie, welche Konten belastet oder gutgeschrieben werden. Es ist sehr wichtig, daran zu denken, dass jede Transaktion als eine Lastschrift / Gutschrift beschrieben werden kann und dass die Gutschrift (s) immer mit gleichen Lastschriften einhergehen muss. Wenn Sie z. B. Zahlungen von einem Kunden erhalten, würden Sie in Ihrem Buchungsjournal die Debitoren- und die Debitorenbuchhaltung debitieren. Wenn Sie für eine TV-Anzeige bezahlen, würden Sie "Advertising Expense" und Credit Cash abbuchen.[2] - Abbuchungen erhöhen die Ausgaben, Vermögenswerte (wie Bargeld oder Möbel) und Dividendenkonten und Kredite verringern diese Konten. Eine einfache Möglichkeit, sich an diesen Anstieg zu erinnern, ist D-E-A-D (Belastungsvermögen, Aufwendungen, Dividenden). Andere Konten, wie Verbindlichkeiten und Einnahmen, werden um Gutschriften erhöht und um Abbuchungen verringert. Dieses Buchhaltungssystem hat seine eigene Logik, und Sie sollten es besser auswendig lernen, als wenn Sie Ihre eigene Logik darauf anwenden, was "erhöht" und was "verringert" ist.

- Beachten Sie, dass die Anzahl der Kredit- und Sollbuchungen ungleich sein kann, solange die Gesamtwerte gleich sind. Wenn ein Kunde zum Beispiel die Hälfte eines Produkts in bar und die andere Hälfte in Form von Krediten bezahlt, würde es zwei Einbuchungen geben, nämlich Bargeld und Debitoren, und nur eine Krediteinzahlung für Verkäufe.

- Alle verfügbaren Computersoftwaresysteme erleichtern Ihnen die Buchhaltungstransaktionen, indem Sie jeden Eintrag an der richtigen Stelle im Journal platzieren.

- Möglicherweise müssen Sie im Journal neue Kontonamen erstellen, wenn Sie eine ungewöhnliche Transaktion wie den Verkauf von Aktien oder den Kauf von Grundstücken durchführen.

-

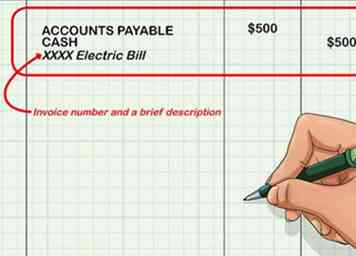

4 Überprüfen Sie alle im Journal erfassten Buchungen. Jede Transaktion sollte in der entsprechenden Kategorie angezeigt werden: z. B. auf einer Seite des Journals belasten, und ein Betrag, der dieser Transaktion entspricht, sollte auf der gegenüberliegenden Habenseite des Journals erscheinen.

4 Überprüfen Sie alle im Journal erfassten Buchungen. Jede Transaktion sollte in der entsprechenden Kategorie angezeigt werden: z. B. auf einer Seite des Journals belasten, und ein Betrag, der dieser Transaktion entspricht, sollte auf der gegenüberliegenden Habenseite des Journals erscheinen. - Beispielsweise würden Sie eine Transaktion für eine Stromrechnung in Höhe von 500 US-Dollar in der Debitorenspalte unter Kreditorenbuchhaltung und in der Spalte Gutschrift unter Cash für 500 US-Dollar eingeben, nachdem diese bezahlt wurde. Achten Sie darauf, die Rechnungsnummer und eine kurze Beschreibung in die Notizen aufzunehmen.

-

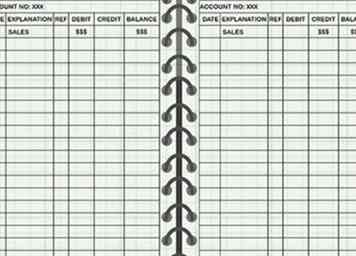

5 Übertragen Sie regelmäßig Buchungen in ein Hauptbuch. Das Hauptbuch ist eine Sammlung aller Ihrer Konten. Zum Beispiel wird es eine Seite im Hauptbuch für jede Ihrer Kategorien von Bargeld, Debitoren, Kreditoren, Nebenkosten usw. geben .[3]

5 Übertragen Sie regelmäßig Buchungen in ein Hauptbuch. Das Hauptbuch ist eine Sammlung aller Ihrer Konten. Zum Beispiel wird es eine Seite im Hauptbuch für jede Ihrer Kategorien von Bargeld, Debitoren, Kreditoren, Nebenkosten usw. geben .[3] - Das Hauptbuch zeichnet Informationen nach Konto auf, im Gegensatz zu dem Journal, das Transaktionen aufzeichnet. Mit anderen Worten, eine einzelne Transaktion, die an das Hauptbuch übertragen wird, wird an mindestens zwei Stellen oder Konten eingegeben.

- Zum Beispiel würde ein Verkauf an einen Kunden, der mit Bargeld bezahlt wird, in dem Journal als eine einzelne Transaktion aufgezeichnet werden, wobei eine Belastung des Cash-Kontos und eine Gutschrift für die Einnahmen anerkannt werden. Bei der Übertragung in das Hauptbuch würde dieser Eintrag an zwei getrennten Stellen erfasst, dem Geldkonto und dem Erlöskonto. Auf diese Weise können Sie sehen, wie sich die Transaktion und die anderen Personen auf die einzelnen Konten auswirken.

- Den Buchungen im Hauptbuch sollte das Datum der Transaktion beigefügt werden, um die Quelle der Transaktion zu identifizieren. Einige Buchhalter enthalten auch eine Referenznummer, z. B. eine Bestellnummer, um die Rückverfolgung von Transaktionen in ihre Journalbuchungen zu erleichtern.[4]

Zweiter Teil von Drei:

Bilanzierungstransaktionen

-

1 Saldieren Sie das Hauptbuch, bevor Sie es bei jedem Buchungsvorgang schließen. Führen Sie einen Probesaldo und andere Berichte aus, um sicherzustellen, dass die korrekten Konten belastet wurden und die Transaktionen korrekt gebucht wurden. Unabhängig davon, ob Sie eine Transaktion oder 100 Transaktionen eingegeben haben, müssen die Gesamtbelastungen dem Gesamtguthaben entsprechen.

1 Saldieren Sie das Hauptbuch, bevor Sie es bei jedem Buchungsvorgang schließen. Führen Sie einen Probesaldo und andere Berichte aus, um sicherzustellen, dass die korrekten Konten belastet wurden und die Transaktionen korrekt gebucht wurden. Unabhängig davon, ob Sie eine Transaktion oder 100 Transaktionen eingegeben haben, müssen die Gesamtbelastungen dem Gesamtguthaben entsprechen. - Wenn Sie manuell hinzufügen oder Buchhaltungssoftware verwenden, addieren Sie alle Ihre Lastschriften und alle Ihre Gutschriften, unabhängig davon, in welcher Kategorie sie sich befinden. Sie sollten immer auf Null ausgleichen.

-

2 Überprüfen Sie auf Fehler in der Testbilanz. Wenn die Belastungen nicht mit den Gutschriften übereinstimmen, müssen Sie zu den Journalbuchungen zurückkehren, um den Fehler zu finden. Selbst wenn Abbuchungen gleiche Guthaben aufweisen, kann immer noch ein Fehler auftreten, wenn eine Transaktion nicht eingegeben oder zweimal eingegeben wurde oder wenn eine Transaktion auf das falsche Konto gebucht wurde.[5]

2 Überprüfen Sie auf Fehler in der Testbilanz. Wenn die Belastungen nicht mit den Gutschriften übereinstimmen, müssen Sie zu den Journalbuchungen zurückkehren, um den Fehler zu finden. Selbst wenn Abbuchungen gleiche Guthaben aufweisen, kann immer noch ein Fehler auftreten, wenn eine Transaktion nicht eingegeben oder zweimal eingegeben wurde oder wenn eine Transaktion auf das falsche Konto gebucht wurde.[5] - Wenn Sie zum Beispiel eine Zahlung von einem Kunden erhalten haben, haben Sie möglicherweise Bargeld abgebucht, aber vergessen, die Debitorenbuchhaltung zu kreditieren, was bedeutet, dass Ihre Konten widerspiegeln würden, dass Sie immer noch Geld haben, wenn Sie es nicht sind. In diesem Fall würden Ihre Credits nicht allen Ihren Belastungen entsprechen.

- In einigen Fällen müssen dazu möglicherweise die Kontoeinträge in ihre ursprünglichen Journalbuchungen zurückverfolgt werden, um das Problem zu finden. Aus diesem Grund ist es hilfreich, diese Einträge immer mit dem Datum der Transaktion und / oder einer Referenznummer zu verknüpfen.

-

3 Berichte für Gewinn- und Verlustrechnung, Bilanz und Gewinn- rücklagen erstellen. Dies kann manuell oder mithilfe eines Buchhaltungssoftwaresystems erfolgen. Dann haben Sie ein vollständiges Bild des Status Ihres Unternehmens.[6]

3 Berichte für Gewinn- und Verlustrechnung, Bilanz und Gewinn- rücklagen erstellen. Dies kann manuell oder mithilfe eines Buchhaltungssoftwaresystems erfolgen. Dann haben Sie ein vollständiges Bild des Status Ihres Unternehmens.[6] - Die Gewinn- und Verlustrechnung zum Beispiel wird Ihre Ausgaben von den Einnahmen abziehen, die Sie in einem bestimmten Zeitraum erzielt haben, und Sie werden wissen, ob Sie einen Gewinn gemacht oder einen Verlust gemacht haben. Weitere Informationen finden Sie unter Erstellen einer Gewinn- und Verlustrechnung.

- Eine Bilanz zeigt alle Vermögenswerte und Verbindlichkeiten eines Unternehmens. Zu den Vermögenswerten gehören Bargeld, Ausrüstung, Grundstücke und Forderungen. Die Verbindlichkeiten umfassen Verbindlichkeiten aus Lieferungen und Leistungen sowie Verbindlichkeiten aus Lieferungen und Leistungen. Weitere Informationen finden Sie unter Erstellen einer Bilanz für das Rechnungswesen.

- Wenn Sie in der letzten Periode Dividenden (Zahlungen an die Aktionäre) ausgezahlt haben, benötigen Sie auch eine Gewinn- und Verlustrechnung. Eine Gewinn- und Verlustrechnung zeigt die Höhe Ihres Gewinns (Nettogewinn) abzüglich gezahlter Dividenden. Die Gewinnrücklagen stellen selbst Gewinne dar, die in das Unternehmen reinvestiert werden.

Teil drei von drei:

Detaillierte Aufzeichnungen von Buchhaltungstransaktionen führen

-

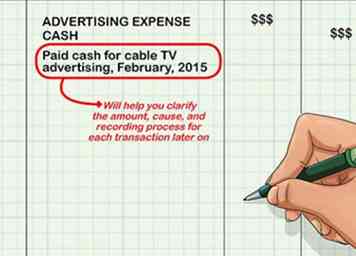

1 Fügen Sie für jede Transaktion, die Sie in das Journal eingeben, eine kurze Beschreibung ein. Zum Beispiel "bezahltes Geld für Kabel-TV-Werbung, Februar 2015". Dies hilft Ihnen, den Betrag, die Ursache und den Aufzeichnungsprozess für jede Transaktion später zu klären.

1 Fügen Sie für jede Transaktion, die Sie in das Journal eingeben, eine kurze Beschreibung ein. Zum Beispiel "bezahltes Geld für Kabel-TV-Werbung, Februar 2015". Dies hilft Ihnen, den Betrag, die Ursache und den Aufzeichnungsprozess für jede Transaktion später zu klären. -

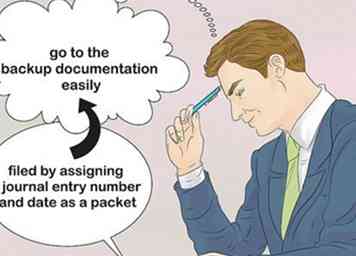

2 Bewahren Sie die Backup-Dokumentation für Ihre Journaleinträge auf. Dies ist sehr wichtig, wenn Fehler auftreten oder wenn Sie später Fragen haben. Dokumentation zu allen Einträgen kann abgelegt werden, indem eine Buchungsnummer und ein Datum als Paket vergeben werden. Jeder sollte in der Lage sein, einen Journaleintrag im Hauptbuch nachzuschlagen und dann leicht zur Sicherungsdokumentation zu gehen.

2 Bewahren Sie die Backup-Dokumentation für Ihre Journaleinträge auf. Dies ist sehr wichtig, wenn Fehler auftreten oder wenn Sie später Fragen haben. Dokumentation zu allen Einträgen kann abgelegt werden, indem eine Buchungsnummer und ein Datum als Paket vergeben werden. Jeder sollte in der Lage sein, einen Journaleintrag im Hauptbuch nachzuschlagen und dann leicht zur Sicherungsdokumentation zu gehen. -

3 Bewahren Sie alle Unterlagen für mindestens ein Jahr in Papierform auf. Dies umfasst sowohl Ihre Journal- als auch Ihre Ledger-Einträge sowie Belege und andere Transaktionsdokumente. Sie werden diese benötigen, bis Ihre Konten geprüft und Ihre Steuern eingereicht wurden.

3 Bewahren Sie alle Unterlagen für mindestens ein Jahr in Papierform auf. Dies umfasst sowohl Ihre Journal- als auch Ihre Ledger-Einträge sowie Belege und andere Transaktionsdokumente. Sie werden diese benötigen, bis Ihre Konten geprüft und Ihre Steuern eingereicht wurden. -

4 Speichern Sie die Dokumentation elektronisch für mindestens sieben Jahre. Scannen Sie sie, Vorder- und Rückseite, und bewahren Sie diese Kopien auf zwei Festplatten auf, eine für die Speicherung im Büro und eine für den Notfall. Es besteht immer die Möglichkeit, dass Ihre Steuern für mehrere Jahre überprüft werden, daher ist es wichtig, diese Aufzeichnungen zu führen.

4 Speichern Sie die Dokumentation elektronisch für mindestens sieben Jahre. Scannen Sie sie, Vorder- und Rückseite, und bewahren Sie diese Kopien auf zwei Festplatten auf, eine für die Speicherung im Büro und eine für den Notfall. Es besteht immer die Möglichkeit, dass Ihre Steuern für mehrere Jahre überprüft werden, daher ist es wichtig, diese Aufzeichnungen zu führen.