Minotauromaquia

Minotauromaquia

Buchhaltung, eine sorgfältige Aufzeichnung von Finanztransaktionen, ist ein entscheidender Prozess für den Erfolg von großen und kleinen Unternehmen. Während große Unternehmen in der Regel eine ansehnliche Buchhaltungsabteilung mit vielen Angestellten beschäftigen werden (ebenso wie Geschäfte mit einer separaten Wirtschaftsprüfungsgesellschaft), können kleinere Unternehmen nur einen Buchhalter beschäftigen. In einem Ein-Personen-Geschäft muss der Geschäftsinhaber die Buchführung möglicherweise ohne die Hilfe eines Buchhalters selbst erledigen. Ganz gleich, ob Sie Ihre Finanzen selbst verwalten oder an einer Arbeit als Buchhalter für das Geschäft einer anderen Person interessiert sind - mit den Grundlagen des Rechnungswesens können Sie beginnen.

Teil eins von vier:

Stärkere Buchführungsfähigkeiten entwickeln

-

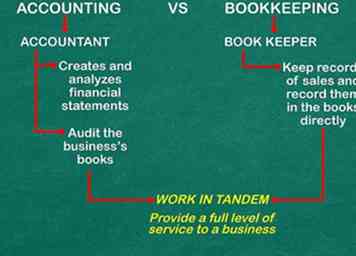

1 Verstehen Sie den Unterschied zwischen Buchhaltung und Buchhaltung. Buchhaltung und Buchhaltung sind Begriffe, die oft synonym verwendet werden. Allerdings sind die Fähigkeiten und Verantwortlichkeiten von jedem etwas anders. Buchhalter führen im Allgemeinen Aufzeichnungen über Verkäufe und zeichnen sie direkt in den Büchern auf. Sie tun die tägliche Arbeit, um sicherzustellen, dass jeder Dollar, den das Geschäft macht und ausgibt, aufgezeichnet wird. Ein Buchhalter hingegen erstellt und analysiert Jahresabschlüsse und kann auch die Bücher des Unternehmens prüfen, um Genauigkeit und ordnungsgemäße Berichterstattung zu gewährleisten.

1 Verstehen Sie den Unterschied zwischen Buchhaltung und Buchhaltung. Buchhaltung und Buchhaltung sind Begriffe, die oft synonym verwendet werden. Allerdings sind die Fähigkeiten und Verantwortlichkeiten von jedem etwas anders. Buchhalter führen im Allgemeinen Aufzeichnungen über Verkäufe und zeichnen sie direkt in den Büchern auf. Sie tun die tägliche Arbeit, um sicherzustellen, dass jeder Dollar, den das Geschäft macht und ausgibt, aufgezeichnet wird. Ein Buchhalter hingegen erstellt und analysiert Jahresabschlüsse und kann auch die Bücher des Unternehmens prüfen, um Genauigkeit und ordnungsgemäße Berichterstattung zu gewährleisten. - Buchhalter und Buchhalter arbeiten möglicherweise zusammen, um einem Unternehmen den vollen Service-Level zu bieten.

- In vielen Fällen wird die Unterscheidung zwischen den beiden durch einen Berufsabschluss, eine staatliche Zertifizierung oder eine Branchenorganisation formalisiert.[1]

-

2 Machen Sie sich mit der Erstellung von Tabellen vertraut. Microsoft Excel oder andere Tabellenkalkulationsprogramme sind für Buchhalter von unschätzbarem Wert, da sie Ihnen helfen, Zahlen in einem Diagramm zu verfolgen oder Berechnungen durchzuführen, um eine Finanztabelle zu erstellen. Selbst wenn Sie die Grundlagen kennen, können Sie immer auffrischen und fortgeschrittene oder fortgeschrittene Fähigkeiten zum Erstellen von Tabellen, Diagrammen und Grafiken erlernen.

2 Machen Sie sich mit der Erstellung von Tabellen vertraut. Microsoft Excel oder andere Tabellenkalkulationsprogramme sind für Buchhalter von unschätzbarem Wert, da sie Ihnen helfen, Zahlen in einem Diagramm zu verfolgen oder Berechnungen durchzuführen, um eine Finanztabelle zu erstellen. Selbst wenn Sie die Grundlagen kennen, können Sie immer auffrischen und fortgeschrittene oder fortgeschrittene Fähigkeiten zum Erstellen von Tabellen, Diagrammen und Grafiken erlernen. -

3 Lesen Sie Bücher zum Thema Buchhaltung. Besuchen Sie Ihre lokale Bibliothek, um Bücher über Buchhaltung zu finden, oder kaufen Sie ein Buch bei einem Buchhändler Ihrer Wahl. Suchen Sie nach Einsteigerbüchern, die von Autoren mit Erfahrung im Rechnungswesen geschrieben wurden, da diese Bücher eher recherchierte Informationen enthalten.

3 Lesen Sie Bücher zum Thema Buchhaltung. Besuchen Sie Ihre lokale Bibliothek, um Bücher über Buchhaltung zu finden, oder kaufen Sie ein Buch bei einem Buchhändler Ihrer Wahl. Suchen Sie nach Einsteigerbüchern, die von Autoren mit Erfahrung im Rechnungswesen geschrieben wurden, da diese Bücher eher recherchierte Informationen enthalten. - Einführung in die Buchhaltung, von Pru Marriott, JR Edwards und Howard J Mellett, ist ein weit verbreitetes Einführungs-Lehrbuch, das sowohl für allgemeine Bildungszwecke als auch für Lernende, die sich auf das Rechnungswesen spezialisieren wollen, als hervorragende Grundschule gilt.[2]

- College Accounting: Ein Karriereansatz von Cathy J. Scott ist ein weit verbreitetes Lehrbuch für Buchführungs- und Finanzmanagementkurse. Das Buch hat auch die Möglichkeit, mit einer Quickbooks Accounting CD-ROM zu kommen, die für angehende Buchhalter von unschätzbarem Wert sein kann.

- Finanzberichte: Eine Schritt-für-Schritt-Anleitung zum Verständnis und zur Erstellung von Finanzberichten von Thomas R. Ittelson ist eine Bestseller-Einführung in Finanzberichte und könnte ein guter erster Schritt für Lerner sein, die sich für den Einstieg in das Rechnungswesen interessieren.

-

4 Mach einen Buchhaltungskurs. Sie können jederzeit in Ihrem lokalen Community College nach Kursen suchen oder Online-Kurse in Buchhaltung kostenlos belegen. Versuchen Sie Websites wie Coursera oder andere Online-Bildungsplattformen, um kostenlose Kurse zu finden, die von angesehenen Fachleuten auf dem Gebiet des Rechnungswesens unterrichtet werden.

4 Mach einen Buchhaltungskurs. Sie können jederzeit in Ihrem lokalen Community College nach Kursen suchen oder Online-Kurse in Buchhaltung kostenlos belegen. Versuchen Sie Websites wie Coursera oder andere Online-Bildungsplattformen, um kostenlose Kurse zu finden, die von angesehenen Fachleuten auf dem Gebiet des Rechnungswesens unterrichtet werden.

1 Verstehen Sie den Unterschied zwischen Buchhaltung und Buchhaltung. Buchhaltung und Buchhaltung sind Begriffe, die oft synonym verwendet werden. Allerdings sind die Fähigkeiten und Verantwortlichkeiten von jedem etwas anders. Buchhalter führen im Allgemeinen Aufzeichnungen über Verkäufe und zeichnen sie direkt in den Büchern auf. Sie tun die tägliche Arbeit, um sicherzustellen, dass jeder Dollar, den das Geschäft macht und ausgibt, aufgezeichnet wird. Ein Buchhalter hingegen erstellt und analysiert Jahresabschlüsse und kann auch die Bücher des Unternehmens prüfen, um Genauigkeit und ordnungsgemäße Berichterstattung zu gewährleisten.

1 Verstehen Sie den Unterschied zwischen Buchhaltung und Buchhaltung. Buchhaltung und Buchhaltung sind Begriffe, die oft synonym verwendet werden. Allerdings sind die Fähigkeiten und Verantwortlichkeiten von jedem etwas anders. Buchhalter führen im Allgemeinen Aufzeichnungen über Verkäufe und zeichnen sie direkt in den Büchern auf. Sie tun die tägliche Arbeit, um sicherzustellen, dass jeder Dollar, den das Geschäft macht und ausgibt, aufgezeichnet wird. Ein Buchhalter hingegen erstellt und analysiert Jahresabschlüsse und kann auch die Bücher des Unternehmens prüfen, um Genauigkeit und ordnungsgemäße Berichterstattung zu gewährleisten.  2 Machen Sie sich mit der Erstellung von Tabellen vertraut. Microsoft Excel oder andere Tabellenkalkulationsprogramme sind für Buchhalter von unschätzbarem Wert, da sie Ihnen helfen, Zahlen in einem Diagramm zu verfolgen oder Berechnungen durchzuführen, um eine Finanztabelle zu erstellen. Selbst wenn Sie die Grundlagen kennen, können Sie immer auffrischen und fortgeschrittene oder fortgeschrittene Fähigkeiten zum Erstellen von Tabellen, Diagrammen und Grafiken erlernen.

2 Machen Sie sich mit der Erstellung von Tabellen vertraut. Microsoft Excel oder andere Tabellenkalkulationsprogramme sind für Buchhalter von unschätzbarem Wert, da sie Ihnen helfen, Zahlen in einem Diagramm zu verfolgen oder Berechnungen durchzuführen, um eine Finanztabelle zu erstellen. Selbst wenn Sie die Grundlagen kennen, können Sie immer auffrischen und fortgeschrittene oder fortgeschrittene Fähigkeiten zum Erstellen von Tabellen, Diagrammen und Grafiken erlernen.  3 Lesen Sie Bücher zum Thema Buchhaltung. Besuchen Sie Ihre lokale Bibliothek, um Bücher über Buchhaltung zu finden, oder kaufen Sie ein Buch bei einem Buchhändler Ihrer Wahl. Suchen Sie nach Einsteigerbüchern, die von Autoren mit Erfahrung im Rechnungswesen geschrieben wurden, da diese Bücher eher recherchierte Informationen enthalten.

3 Lesen Sie Bücher zum Thema Buchhaltung. Besuchen Sie Ihre lokale Bibliothek, um Bücher über Buchhaltung zu finden, oder kaufen Sie ein Buch bei einem Buchhändler Ihrer Wahl. Suchen Sie nach Einsteigerbüchern, die von Autoren mit Erfahrung im Rechnungswesen geschrieben wurden, da diese Bücher eher recherchierte Informationen enthalten.  4 Mach einen Buchhaltungskurs. Sie können jederzeit in Ihrem lokalen Community College nach Kursen suchen oder Online-Kurse in Buchhaltung kostenlos belegen. Versuchen Sie Websites wie Coursera oder andere Online-Bildungsplattformen, um kostenlose Kurse zu finden, die von angesehenen Fachleuten auf dem Gebiet des Rechnungswesens unterrichtet werden.

4 Mach einen Buchhaltungskurs. Sie können jederzeit in Ihrem lokalen Community College nach Kursen suchen oder Online-Kurse in Buchhaltung kostenlos belegen. Versuchen Sie Websites wie Coursera oder andere Online-Bildungsplattformen, um kostenlose Kurse zu finden, die von angesehenen Fachleuten auf dem Gebiet des Rechnungswesens unterrichtet werden. 0 / 0

Teil 1 Quiz

Was ist der Unterschied zwischen Buchhaltung und Buchhaltung?

Teil zwei von vier:

Übe Buchhaltung Grundlagen

-

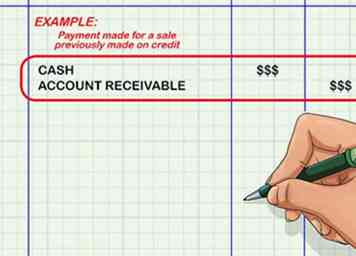

1 Verständnis der doppelten Buchführung. Buchhalter führen zwei oder mehr Einträge für jede vom Unternehmen erfasste Transaktion durch. Diese können als Erhöhung eines oder mehrerer Konten und als identische Abnahme bei einem oder mehreren anderen Konten angesehen werden. Beispielsweise würde eine Zahlung, die für einen zuvor auf Kredit getätigten Verkauf getätigt wurde, zu einer Erhöhung des Geldkontos und einem Rückgang der Debitorenbuchhaltung führen (Geld, das dem Geschäft von Kunden geschuldet wird, die Artikel auf Kredit gekauft, aber noch nicht bezahlt haben). Diese Einträge würden für den gleichen Betrag (die Höhe des Verkaufs) gemacht werden.[3]

1 Verständnis der doppelten Buchführung. Buchhalter führen zwei oder mehr Einträge für jede vom Unternehmen erfasste Transaktion durch. Diese können als Erhöhung eines oder mehrerer Konten und als identische Abnahme bei einem oder mehreren anderen Konten angesehen werden. Beispielsweise würde eine Zahlung, die für einen zuvor auf Kredit getätigten Verkauf getätigt wurde, zu einer Erhöhung des Geldkontos und einem Rückgang der Debitorenbuchhaltung führen (Geld, das dem Geschäft von Kunden geschuldet wird, die Artikel auf Kredit gekauft, aber noch nicht bezahlt haben). Diese Einträge würden für den gleichen Betrag (die Höhe des Verkaufs) gemacht werden.[3] -

2 Üben Sie die Aufzeichnung von Lastschriften und Gutschriften. Wenn doppelte Einträge gemacht werden, werden diese in Form von Lastschriften und Krediten durchgeführt. Diese stellen dar, ob bestimmte Konten durch eine Transaktion erhöht oder verringert werden. Sie zu verwenden ist relativ, wenn Sie sich an zwei Dinge erinnern:

2 Üben Sie die Aufzeichnung von Lastschriften und Gutschriften. Wenn doppelte Einträge gemacht werden, werden diese in Form von Lastschriften und Krediten durchgeführt. Diese stellen dar, ob bestimmte Konten durch eine Transaktion erhöht oder verringert werden. Sie zu verwenden ist relativ, wenn Sie sich an zwei Dinge erinnern: - Lastschrift bedeutet, dass der Datensatz auf der linken Seite des t-Kontos und Kredit bedeutet, dass Sie die rechte Seite verwenden sollten. Dies bezieht sich auf ein Standard-t-Konto-Journal, in dem Aufzeichnungen auf jeder Seite des vertikalen Teils des "T" gemacht werden.

- Aktiva = Passiva + Management Eigenkapital. Dies ist die Bilanzierungsgleichung. Merken Sie sich dies vor allem anderen. Es dient als eine Art Leitfaden für Lastschriften und Gutschriften. Für den Teil links vom "=" erhöhen Debits das Konto und Credits verringern es. Für die rechte Seite gilt das Gegenteil.

- Dies bedeutet, dass bei der Belastung von Anlagenkonten, wie Bargeld, diese erhöht werden. Wenn jedoch Verbindlichkeiten wie Kreditoren belastet werden, verringern sie sich.[4]

- Üben Sie, indem Sie herausfinden, wie Sie verschiedene gängige Transaktionen eingeben, z. B. Ihre Stromrechnung bezahlen oder eine Barzahlung von einem Kunden erhalten.

-

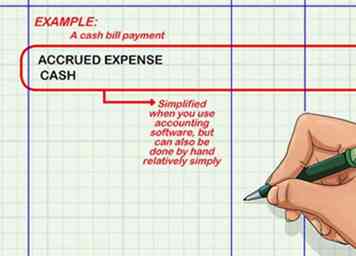

3 Richten Sie ein Hauptbuch ein und pflegen Sie es. Im Hauptbuch wird die Buchung mit zwei Buchungen erfasst. Jeder einzelne Datensatz (die verschiedenen Lastschriften und Gutschriften in der Transaktion) wird auf dem entsprechenden Konto im Hauptbuch ausgeführt. Bei einer Barzahlung würde also eine Eingabe in das Geldkonto und eine weitere separate Buchung im Konto der aufgelaufenen Kosten erfolgen. Dieser Prozess wird erheblich vereinfacht, wenn Sie Buchhaltungssoftware verwenden, kann aber auch relativ einfach von Hand erledigt werden.[5]

3 Richten Sie ein Hauptbuch ein und pflegen Sie es. Im Hauptbuch wird die Buchung mit zwei Buchungen erfasst. Jeder einzelne Datensatz (die verschiedenen Lastschriften und Gutschriften in der Transaktion) wird auf dem entsprechenden Konto im Hauptbuch ausgeführt. Bei einer Barzahlung würde also eine Eingabe in das Geldkonto und eine weitere separate Buchung im Konto der aufgelaufenen Kosten erfolgen. Dieser Prozess wird erheblich vereinfacht, wenn Sie Buchhaltungssoftware verwenden, kann aber auch relativ einfach von Hand erledigt werden.[5] -

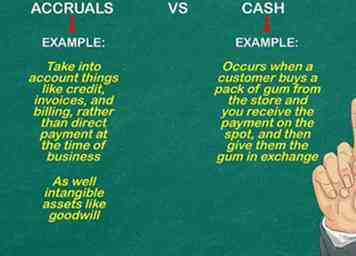

4 Unterscheiden zwischen Bargeld und Rückstellungen. Eine Barzahlung ist die Art des Handels, die auftritt, wenn ein Kunde eine Packung Kaugummi aus dem Laden kauft und Sie die Zahlung vor Ort erhalten, und geben Sie ihnen dann das Kaugummi im Austausch. In den Rückstellungen sind dagegen Kredit-, Rechnungs- und Fakturierungskosten und nicht die direkte Zahlung zum Zeitpunkt des Geschäftsbetriebs sowie immaterielle Vermögenswerte wie Goodwill berücksichtigt.[6]

4 Unterscheiden zwischen Bargeld und Rückstellungen. Eine Barzahlung ist die Art des Handels, die auftritt, wenn ein Kunde eine Packung Kaugummi aus dem Laden kauft und Sie die Zahlung vor Ort erhalten, und geben Sie ihnen dann das Kaugummi im Austausch. In den Rückstellungen sind dagegen Kredit-, Rechnungs- und Fakturierungskosten und nicht die direkte Zahlung zum Zeitpunkt des Geschäftsbetriebs sowie immaterielle Vermögenswerte wie Goodwill berücksichtigt.[6]

1 Verständnis der doppelten Buchführung. Buchhalter führen zwei oder mehr Einträge für jede vom Unternehmen erfasste Transaktion durch. Diese können als Erhöhung eines oder mehrerer Konten und als identische Abnahme bei einem oder mehreren anderen Konten angesehen werden. Beispielsweise würde eine Zahlung, die für einen zuvor auf Kredit getätigten Verkauf getätigt wurde, zu einer Erhöhung des Geldkontos und einem Rückgang der Debitorenbuchhaltung führen (Geld, das dem Geschäft von Kunden geschuldet wird, die Artikel auf Kredit gekauft, aber noch nicht bezahlt haben). Diese Einträge würden für den gleichen Betrag (die Höhe des Verkaufs) gemacht werden.[3]

1 Verständnis der doppelten Buchführung. Buchhalter führen zwei oder mehr Einträge für jede vom Unternehmen erfasste Transaktion durch. Diese können als Erhöhung eines oder mehrerer Konten und als identische Abnahme bei einem oder mehreren anderen Konten angesehen werden. Beispielsweise würde eine Zahlung, die für einen zuvor auf Kredit getätigten Verkauf getätigt wurde, zu einer Erhöhung des Geldkontos und einem Rückgang der Debitorenbuchhaltung führen (Geld, das dem Geschäft von Kunden geschuldet wird, die Artikel auf Kredit gekauft, aber noch nicht bezahlt haben). Diese Einträge würden für den gleichen Betrag (die Höhe des Verkaufs) gemacht werden.[3]  2 Üben Sie die Aufzeichnung von Lastschriften und Gutschriften. Wenn doppelte Einträge gemacht werden, werden diese in Form von Lastschriften und Krediten durchgeführt. Diese stellen dar, ob bestimmte Konten durch eine Transaktion erhöht oder verringert werden. Sie zu verwenden ist relativ, wenn Sie sich an zwei Dinge erinnern:

2 Üben Sie die Aufzeichnung von Lastschriften und Gutschriften. Wenn doppelte Einträge gemacht werden, werden diese in Form von Lastschriften und Krediten durchgeführt. Diese stellen dar, ob bestimmte Konten durch eine Transaktion erhöht oder verringert werden. Sie zu verwenden ist relativ, wenn Sie sich an zwei Dinge erinnern:  3 Richten Sie ein Hauptbuch ein und pflegen Sie es. Im Hauptbuch wird die Buchung mit zwei Buchungen erfasst. Jeder einzelne Datensatz (die verschiedenen Lastschriften und Gutschriften in der Transaktion) wird auf dem entsprechenden Konto im Hauptbuch ausgeführt. Bei einer Barzahlung würde also eine Eingabe in das Geldkonto und eine weitere separate Buchung im Konto der aufgelaufenen Kosten erfolgen. Dieser Prozess wird erheblich vereinfacht, wenn Sie Buchhaltungssoftware verwenden, kann aber auch relativ einfach von Hand erledigt werden.[5]

3 Richten Sie ein Hauptbuch ein und pflegen Sie es. Im Hauptbuch wird die Buchung mit zwei Buchungen erfasst. Jeder einzelne Datensatz (die verschiedenen Lastschriften und Gutschriften in der Transaktion) wird auf dem entsprechenden Konto im Hauptbuch ausgeführt. Bei einer Barzahlung würde also eine Eingabe in das Geldkonto und eine weitere separate Buchung im Konto der aufgelaufenen Kosten erfolgen. Dieser Prozess wird erheblich vereinfacht, wenn Sie Buchhaltungssoftware verwenden, kann aber auch relativ einfach von Hand erledigt werden.[5]  4 Unterscheiden zwischen Bargeld und Rückstellungen. Eine Barzahlung ist die Art des Handels, die auftritt, wenn ein Kunde eine Packung Kaugummi aus dem Laden kauft und Sie die Zahlung vor Ort erhalten, und geben Sie ihnen dann das Kaugummi im Austausch. In den Rückstellungen sind dagegen Kredit-, Rechnungs- und Fakturierungskosten und nicht die direkte Zahlung zum Zeitpunkt des Geschäftsbetriebs sowie immaterielle Vermögenswerte wie Goodwill berücksichtigt.[6]

4 Unterscheiden zwischen Bargeld und Rückstellungen. Eine Barzahlung ist die Art des Handels, die auftritt, wenn ein Kunde eine Packung Kaugummi aus dem Laden kauft und Sie die Zahlung vor Ort erhalten, und geben Sie ihnen dann das Kaugummi im Austausch. In den Rückstellungen sind dagegen Kredit-, Rechnungs- und Fakturierungskosten und nicht die direkte Zahlung zum Zeitpunkt des Geschäftsbetriebs sowie immaterielle Vermögenswerte wie Goodwill berücksichtigt.[6] 0 / 0

Teil 2 Quiz

Richtig oder falsch: Buchhalter führen zwei oder mehr Einträge für jede vom Unternehmen erfasste Transaktion durch.

Teil drei von vier:

Learning Financial Statements

-

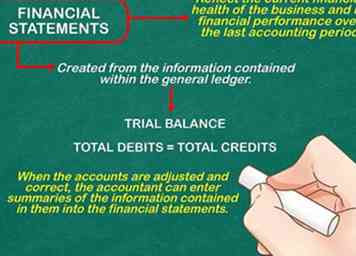

1 Wissen, wie Abschlüsse erstellt werden. Der Jahresabschluss spiegelt die aktuelle finanzielle Situation des Unternehmens und seine finanzielle Leistung in der letzten Rechnungsperiode wider. Die Jahresabschlüsse werden aus den im Hauptbuch enthaltenen Informationen erstellt. Am Ende des Abrechnungszeitraums wird jedes Konto summiert, um einen Probesaldo zu erstellen. Die gesamten Belastungen und Gutschriften in allen Konten sollten gleich sein. Wenn dies nicht der Fall ist, muss der Buchhalter die Kontostände jedes Kontos überprüfen und gegebenenfalls Anpassungen oder Korrekturen vornehmen.

1 Wissen, wie Abschlüsse erstellt werden. Der Jahresabschluss spiegelt die aktuelle finanzielle Situation des Unternehmens und seine finanzielle Leistung in der letzten Rechnungsperiode wider. Die Jahresabschlüsse werden aus den im Hauptbuch enthaltenen Informationen erstellt. Am Ende des Abrechnungszeitraums wird jedes Konto summiert, um einen Probesaldo zu erstellen. Die gesamten Belastungen und Gutschriften in allen Konten sollten gleich sein. Wenn dies nicht der Fall ist, muss der Buchhalter die Kontostände jedes Kontos überprüfen und gegebenenfalls Anpassungen oder Korrekturen vornehmen. - Wenn die Konten angepasst und korrigiert werden, kann der Buchhalter Zusammenfassungen der darin enthaltenen Informationen in den Abschluss eingeben.[7]

-

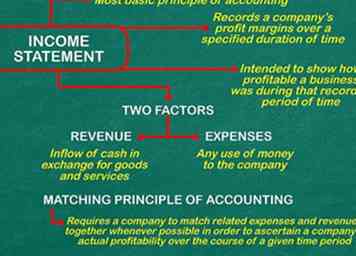

2 Erfahren Sie, wie Sie eine Gewinn- und Verlustrechnung erstellen. Eine Gewinn- und Verlustrechnung ist das Grundprinzip der Rechnungslegung. Sie erfasst die Gewinnmargen eines Unternehmens über einen bestimmten Zeitraum von einer Woche bis zu einem Jahr. Die Gewinn- und Verlustrechnung wird von zwei Faktoren bestimmt: dem Umsatz und den Aufwendungen des Unternehmens.[8]

2 Erfahren Sie, wie Sie eine Gewinn- und Verlustrechnung erstellen. Eine Gewinn- und Verlustrechnung ist das Grundprinzip der Rechnungslegung. Sie erfasst die Gewinnmargen eines Unternehmens über einen bestimmten Zeitraum von einer Woche bis zu einem Jahr. Die Gewinn- und Verlustrechnung wird von zwei Faktoren bestimmt: dem Umsatz und den Aufwendungen des Unternehmens.[8] - Der Umsatz ist der Zustrom von Bargeld im Austausch für Güter und Dienstleistungen, die über die Zeit verdient wurden - obwohl nicht unbedingt das Geld, das tatsächlich an das Unternehmen in diesem Zeitraum gezahlt wurde. Die Einnahmen können Bartransaktionen sowie Rückstellungen umfassen. Wenn Rückstellungen in der Gewinn- und Verlustrechnung enthalten sind, berücksichtigt der Umsatz einer bestimmten Woche oder eines Monats die Rechnungen und Rechnungen, die während dieser Zeit versandt wurden, auch wenn das Geld erst in der nächsten Periode der Gewinn- und Verlustrechnung einbehalten wird. Die Gewinn- und Verlustrechnungen sollen daher zeigen, wie profitabel ein Geschäft in diesem Zeitraum war, und nicht unbedingt, wie viel Geld ein Unternehmen in dieser Zeit eingenommen hat.[9]

- Ausgaben sind jegliche Verwendung von Geld für das Unternehmen, sei es aufgrund der Material- und Materialkosten oder des Arbeitslohns. Ähnlich wie bei den Einnahmen werden Aufwendungen während des Zeitraums erfasst, in dem diese Ausgaben getätigt wurden, und nicht notwendigerweise, wenn das Unternehmen diese Ausgaben bezahlt hat.[10]

- Das Matching-Prinzip der Rechnungslegung erfordert, dass ein Unternehmen die zugehörigen Aufwendungen und Erträge nach Möglichkeit zusammenführt, um die tatsächliche Rentabilität eines Unternehmens im Laufe eines bestimmten Zeitraums zu ermitteln. In einem erfolgreichen Geschäft sollte dies mehr oder weniger zu einer Ursache-Wirkungs-Beziehung führen, in der zum Beispiel Umsatzsteigerungen den Umsatz des Unternehmens steigern und gleichzeitig geschäftsbezogene Ausgaben verursachen: ein erhöhter Bedarf, mehr Material für das Geschäft zu kaufen und ggf. eine Erhöhung der Aufwendungen für Verkaufsprovisionen.[11]

-

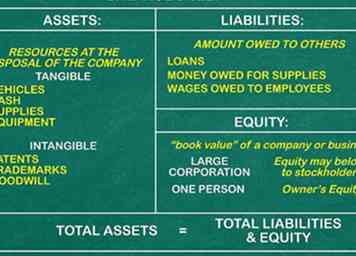

3 Erstellen Sie eine Bilanz. Im Gegensatz zu einer Gewinn- und Verlustrechnung, die sich mit einem bestimmten Zeitraum befasst, kann eine Bilanz im Wesentlichen als Momentaufnahme Ihres Geschäfts zu einem bestimmten Zeitpunkt betrachtet werden.[12] Eine Bilanz hat drei wichtige Komponenten: das Vermögen des Unternehmens, Verbindlichkeiten und das Eigenkapital des Eigentümers zu einem bestimmten Zeitpunkt.[13] Es kann hilfreich sein, an die Bilanzgleichung zu denken, bei der das Vermögen eines Unternehmens den Verbindlichkeiten des Unternehmens zuzüglich des Eigenkapitals des Unternehmens entspricht. Mit anderen Worten, was Sie haben, wird immer durch das bestimmt, was Sie schulden, und was Sie gegenwärtig zu behalten haben.[14]

3 Erstellen Sie eine Bilanz. Im Gegensatz zu einer Gewinn- und Verlustrechnung, die sich mit einem bestimmten Zeitraum befasst, kann eine Bilanz im Wesentlichen als Momentaufnahme Ihres Geschäfts zu einem bestimmten Zeitpunkt betrachtet werden.[12] Eine Bilanz hat drei wichtige Komponenten: das Vermögen des Unternehmens, Verbindlichkeiten und das Eigenkapital des Eigentümers zu einem bestimmten Zeitpunkt.[13] Es kann hilfreich sein, an die Bilanzgleichung zu denken, bei der das Vermögen eines Unternehmens den Verbindlichkeiten des Unternehmens zuzüglich des Eigenkapitals des Unternehmens entspricht. Mit anderen Worten, was Sie haben, wird immer durch das bestimmt, was Sie schulden, und was Sie gegenwärtig zu behalten haben.[14] - Vermögenswerte sind das, was ein Unternehmen besitzt. Es kann hilfreich sein, Vermögenswerte als alle Ressourcen zu betrachten, die ein Unternehmen zur Verfügung hat: nämlich die Fahrzeuge, Bargeld, Lieferungen und Ausrüstung, die ein Unternehmen zu dem gegebenen Zeitpunkt besitzt.[15] Vermögenswerte können materiell sein (eine Anlage, Ausrüstung) und immaterielle (Patente, Marken, Goodwill).

- Verbindlichkeiten sind alle Beträge, die anderen zum Zeitpunkt der Bilanzerstellung geschuldet werden. Zu den Verbindlichkeiten zählen Kredite, die zurückbezahlt werden müssen, Geld, das für auf Kredit geleistete Lieferungen geschuldet wird, sowie alle noch nicht gezahlten Löhne gegenüber Mitarbeitern.[16]

- Das Eigenkapital ist die Differenz zwischen den Vermögenswerten und den Verbindlichkeiten. Eigenkapital wird manchmal als "Buchwert" eines Unternehmens oder Geschäfts angesehen.[17] Wenn das Unternehmen eine große Kapitalgesellschaft ist, kann das Eigenkapital den Aktionären gehören; Wenn das Geschäft im Besitz einer einzigen Person ist, ist das Eigenkapital ein Eigenkapital.[18]

-

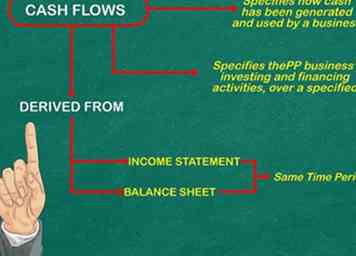

4 Generieren Sie eine Kapitalflussrechnung. Im Wesentlichen legt eine Kapitalflussrechnung fest, wie Zahlungsmittel von einem Unternehmen sowie dessen Investitions- und Finanzierungstätigkeit über einen bestimmten Zeitraum generiert und verwendet wurden. Die Kapitalflussrechnung wird hauptsächlich aus den Bilanzen und Gewinn- und Verlustrechnungen eines Unternehmens für denselben Zeitraum abgeleitet.[19]

4 Generieren Sie eine Kapitalflussrechnung. Im Wesentlichen legt eine Kapitalflussrechnung fest, wie Zahlungsmittel von einem Unternehmen sowie dessen Investitions- und Finanzierungstätigkeit über einen bestimmten Zeitraum generiert und verwendet wurden. Die Kapitalflussrechnung wird hauptsächlich aus den Bilanzen und Gewinn- und Verlustrechnungen eines Unternehmens für denselben Zeitraum abgeleitet.[19]

1 Wissen, wie Abschlüsse erstellt werden. Der Jahresabschluss spiegelt die aktuelle finanzielle Situation des Unternehmens und seine finanzielle Leistung in der letzten Rechnungsperiode wider. Die Jahresabschlüsse werden aus den im Hauptbuch enthaltenen Informationen erstellt. Am Ende des Abrechnungszeitraums wird jedes Konto summiert, um einen Probesaldo zu erstellen. Die gesamten Belastungen und Gutschriften in allen Konten sollten gleich sein. Wenn dies nicht der Fall ist, muss der Buchhalter die Kontostände jedes Kontos überprüfen und gegebenenfalls Anpassungen oder Korrekturen vornehmen.

1 Wissen, wie Abschlüsse erstellt werden. Der Jahresabschluss spiegelt die aktuelle finanzielle Situation des Unternehmens und seine finanzielle Leistung in der letzten Rechnungsperiode wider. Die Jahresabschlüsse werden aus den im Hauptbuch enthaltenen Informationen erstellt. Am Ende des Abrechnungszeitraums wird jedes Konto summiert, um einen Probesaldo zu erstellen. Die gesamten Belastungen und Gutschriften in allen Konten sollten gleich sein. Wenn dies nicht der Fall ist, muss der Buchhalter die Kontostände jedes Kontos überprüfen und gegebenenfalls Anpassungen oder Korrekturen vornehmen.  2 Erfahren Sie, wie Sie eine Gewinn- und Verlustrechnung erstellen. Eine Gewinn- und Verlustrechnung ist das Grundprinzip der Rechnungslegung. Sie erfasst die Gewinnmargen eines Unternehmens über einen bestimmten Zeitraum von einer Woche bis zu einem Jahr. Die Gewinn- und Verlustrechnung wird von zwei Faktoren bestimmt: dem Umsatz und den Aufwendungen des Unternehmens.[8]

2 Erfahren Sie, wie Sie eine Gewinn- und Verlustrechnung erstellen. Eine Gewinn- und Verlustrechnung ist das Grundprinzip der Rechnungslegung. Sie erfasst die Gewinnmargen eines Unternehmens über einen bestimmten Zeitraum von einer Woche bis zu einem Jahr. Die Gewinn- und Verlustrechnung wird von zwei Faktoren bestimmt: dem Umsatz und den Aufwendungen des Unternehmens.[8]  3 Erstellen Sie eine Bilanz. Im Gegensatz zu einer Gewinn- und Verlustrechnung, die sich mit einem bestimmten Zeitraum befasst, kann eine Bilanz im Wesentlichen als Momentaufnahme Ihres Geschäfts zu einem bestimmten Zeitpunkt betrachtet werden.[12] Eine Bilanz hat drei wichtige Komponenten: das Vermögen des Unternehmens, Verbindlichkeiten und das Eigenkapital des Eigentümers zu einem bestimmten Zeitpunkt.[13] Es kann hilfreich sein, an die Bilanzgleichung zu denken, bei der das Vermögen eines Unternehmens den Verbindlichkeiten des Unternehmens zuzüglich des Eigenkapitals des Unternehmens entspricht. Mit anderen Worten, was Sie haben, wird immer durch das bestimmt, was Sie schulden, und was Sie gegenwärtig zu behalten haben.[14]

3 Erstellen Sie eine Bilanz. Im Gegensatz zu einer Gewinn- und Verlustrechnung, die sich mit einem bestimmten Zeitraum befasst, kann eine Bilanz im Wesentlichen als Momentaufnahme Ihres Geschäfts zu einem bestimmten Zeitpunkt betrachtet werden.[12] Eine Bilanz hat drei wichtige Komponenten: das Vermögen des Unternehmens, Verbindlichkeiten und das Eigenkapital des Eigentümers zu einem bestimmten Zeitpunkt.[13] Es kann hilfreich sein, an die Bilanzgleichung zu denken, bei der das Vermögen eines Unternehmens den Verbindlichkeiten des Unternehmens zuzüglich des Eigenkapitals des Unternehmens entspricht. Mit anderen Worten, was Sie haben, wird immer durch das bestimmt, was Sie schulden, und was Sie gegenwärtig zu behalten haben.[14]  4 Generieren Sie eine Kapitalflussrechnung. Im Wesentlichen legt eine Kapitalflussrechnung fest, wie Zahlungsmittel von einem Unternehmen sowie dessen Investitions- und Finanzierungstätigkeit über einen bestimmten Zeitraum generiert und verwendet wurden. Die Kapitalflussrechnung wird hauptsächlich aus den Bilanzen und Gewinn- und Verlustrechnungen eines Unternehmens für denselben Zeitraum abgeleitet.[19]

4 Generieren Sie eine Kapitalflussrechnung. Im Wesentlichen legt eine Kapitalflussrechnung fest, wie Zahlungsmittel von einem Unternehmen sowie dessen Investitions- und Finanzierungstätigkeit über einen bestimmten Zeitraum generiert und verwendet wurden. Die Kapitalflussrechnung wird hauptsächlich aus den Bilanzen und Gewinn- und Verlustrechnungen eines Unternehmens für denselben Zeitraum abgeleitet.[19] 0 / 0

Teil 3 Quiz

Was bedeutet Eigenkapital?

Teil vier von vier:

Die Prinzipien des Rechnungswesens lernen

-

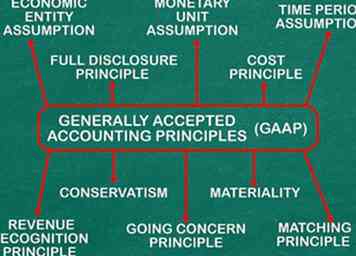

1 Befolgen Sie die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP). Die Grundprinzipien, nach denen sich die Rechnungslegungspraktiken richten, beruhen auf einer Reihe von Grundsätzen und Annahmen, die darauf abzielen, Transparenz und Integrität bei allen Geschäftsvorgängen zu gewährleisten.

1 Befolgen Sie die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP). Die Grundprinzipien, nach denen sich die Rechnungslegungspraktiken richten, beruhen auf einer Reihe von Grundsätzen und Annahmen, die darauf abzielen, Transparenz und Integrität bei allen Geschäftsvorgängen zu gewährleisten. - Die Annahme der wirtschaftlichen Einheit ist die Anforderung, dass ein Buchhalter, der für ein Einzelunternehmen (ein Unternehmen, in dem eine einzelne Person das Unternehmen besitzt) ein separates Hauptbuch für Geschäftsvorgänge führt, das die persönlichen Ausgaben oder Transaktionen des Geschäftseigentümers nicht einschließt.[20]

- Die Währungseinheit Annahme ist die Vereinbarung, dass die wirtschaftliche Aktivität, zumindest in den Vereinigten Staaten, in US-Währung gemessen wird, und daher nur Aktivitäten erfasst werden, die in US-Währung umgerechnet werden können.[21]

- Die Annahme des Zeitraums ist die Vereinbarung, dass alle Geschäftsvorgänge in bestimmten Zeitintervallen dargestellt werden und dass diese Intervalle genau aufgezeichnet werden. Diese Intervalle sind in der Regel relativ kurz: Zumindest ein jährlicher Bericht wird erstellt, obwohl Berichte in vielen Unternehmen oft in wöchentlichen Abständen erstellt werden. Der Bericht muss außerdem angeben, wann dieses Zeitintervall begonnen und beendet wurde. Mit anderen Worten, es reicht nicht aus, das Datum des Berichts anzugeben; Ein Buchhalter muss in diesem Bericht klarstellen, ob der Bericht einer Woche, einem Monat, einem Quartal oder einem Jahr entspricht.[22]

- Das Kostenprinzip bezieht sich auf den Geldbetrag, der zum Zeitpunkt einer bestimmten Transaktion ausgegeben wurde, ohne die Inflation zu berücksichtigen.[23]

- Das "Full Disclosure Principle" verlangt von Wirtschaftsprüfern, relevante Finanzinformationen an interessierte Parteien, insbesondere Investoren und Kreditgeber, weiterzugeben. Diese Informationen müssen entweder im Abschluss oder in den Anmerkungen am Ende dieser Erklärung veröffentlicht werden.[24]

- Das Going-Concern-Prinzip geht davon aus, dass das Unternehmen auf absehbare Zeit in Betrieb bleiben wird, und verlangt, dass der Buchhalter Informationen über die kompromittierte Zukunft oder das Versagen eines Unternehmens offenlegt. Mit anderen Worten, wenn ein Buchhalter der Ansicht ist, dass das Unternehmen in absehbarer Zeit Konkurs gehen wird, ist er verpflichtet, diese Informationen an Investoren und andere interessierte Parteien weiterzugeben.[25]

- Das Matching-Prinzip schreibt vor, dass Ausgaben in allen Finanzberichten mit den Einnahmen gepaart werden.[26]

- Das Revenue Recognition Principle (Umsatzrealisierungsprinzip) ist eine Vereinbarung, die besagt, dass der Umsatz zum Zeitpunkt des Abschlusses der Transaktion erfasst wird und nicht, wenn das Geld tatsächlich an das Unternehmen gezahlt wird.[27]

- Wesentlichkeit ist eine Richtlinie, die Buchhaltern ein gewisses Maß an professionellem Urteilsvermögen bei der Feststellung gibt, ob ein bestimmter Betrag für den Bericht unbedeutend ist oder nicht. Dies bedeutet nicht, dass ein Buchhalter ungenau berichten könnte; Es handelt sich vielmehr um die Entscheidung eines Buchhalters, auf den nächsten Dollar zu runden, um beispielsweise über die finanziellen Transaktionen eines Unternehmens zu berichten.[28]

- Konservatismus ist ein Grundsatz, der darauf hinweist, dass ein Buchhalter potenzielle Verluste für ein Unternehmen melden kann (tatsächlich ist er verpflichtet, solche Verluste zu melden), aber er kann mögliche Gewinne nicht als tatsächliche Gewinne melden. Dies soll verhindern, dass die Anleger ein ungenaues Bild von der finanziellen Situation des Unternehmens haben.[29]

-

2 Befolgen Sie die Regeln und Standards des Financial Accounting Standards Board. Der Financial Accounting Standards Board (FASB) hat umfangreiche Regeln und Standards aufgestellt, die letztlich sicherstellen sollen, dass die interessierten Parteien zuverlässige und genaue Informationen erhalten und dass die Wirtschaftsprüfer ethisch arbeiten und ehrlich berichten. Ein detaillierter Aufbau des konzeptionellen Rahmens des FASB ist auf der FASB-Website zu finden.

2 Befolgen Sie die Regeln und Standards des Financial Accounting Standards Board. Der Financial Accounting Standards Board (FASB) hat umfangreiche Regeln und Standards aufgestellt, die letztlich sicherstellen sollen, dass die interessierten Parteien zuverlässige und genaue Informationen erhalten und dass die Wirtschaftsprüfer ethisch arbeiten und ehrlich berichten. Ein detaillierter Aufbau des konzeptionellen Rahmens des FASB ist auf der FASB-Website zu finden. -

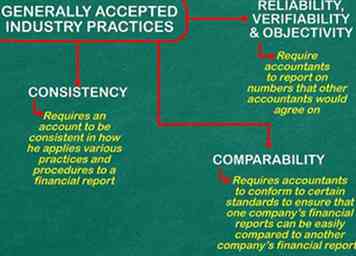

3 Befolgen Sie die allgemein anerkannten Branchenpraktiken. Dies sind Erwartungen, die die Wirtschaftsprüfer von anderen Wirtschaftsprüfern haben, die die Branche leiten. Sie beinhalten:

3 Befolgen Sie die allgemein anerkannten Branchenpraktiken. Dies sind Erwartungen, die die Wirtschaftsprüfer von anderen Wirtschaftsprüfern haben, die die Branche leiten. Sie beinhalten: - Verlässlichkeits-, Überprüfbarkeits- und Objektivitätsprinzipien verlangen, dass Buchhalter über Zahlen berichten, auf die andere Buchhalter sich einigen würden. Dies gilt sowohl für die berufliche Würde des Wirtschaftsprüfers als auch dafür, dass zukünftige Transaktionen fair und ehrlich sind.[30]

- Konsistenz erfordert ein konsistentes Konto bei der Anwendung verschiedener Praktiken und Verfahren auf einen Finanzbericht. Wenn beispielsweise ein Unternehmen seine Kostenflussannahme ändert, ist der Buchhalter für dieses Geschäft verpflichtet, über diese Änderung zu berichten.[31]

- Die Vergleichbarkeit erfordert, dass Buchhalter bestimmten Standards wie den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) entsprechen, um sicherzustellen, dass die Finanzberichte eines Unternehmens leicht mit den Finanzberichten eines anderen Unternehmens verglichen werden können.[32]

1 Befolgen Sie die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP). Die Grundprinzipien, nach denen sich die Rechnungslegungspraktiken richten, beruhen auf einer Reihe von Grundsätzen und Annahmen, die darauf abzielen, Transparenz und Integrität bei allen Geschäftsvorgängen zu gewährleisten.

1 Befolgen Sie die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP). Die Grundprinzipien, nach denen sich die Rechnungslegungspraktiken richten, beruhen auf einer Reihe von Grundsätzen und Annahmen, die darauf abzielen, Transparenz und Integrität bei allen Geschäftsvorgängen zu gewährleisten.  2 Befolgen Sie die Regeln und Standards des Financial Accounting Standards Board. Der Financial Accounting Standards Board (FASB) hat umfangreiche Regeln und Standards aufgestellt, die letztlich sicherstellen sollen, dass die interessierten Parteien zuverlässige und genaue Informationen erhalten und dass die Wirtschaftsprüfer ethisch arbeiten und ehrlich berichten. Ein detaillierter Aufbau des konzeptionellen Rahmens des FASB ist auf der FASB-Website zu finden.

2 Befolgen Sie die Regeln und Standards des Financial Accounting Standards Board. Der Financial Accounting Standards Board (FASB) hat umfangreiche Regeln und Standards aufgestellt, die letztlich sicherstellen sollen, dass die interessierten Parteien zuverlässige und genaue Informationen erhalten und dass die Wirtschaftsprüfer ethisch arbeiten und ehrlich berichten. Ein detaillierter Aufbau des konzeptionellen Rahmens des FASB ist auf der FASB-Website zu finden.  3 Befolgen Sie die allgemein anerkannten Branchenpraktiken. Dies sind Erwartungen, die die Wirtschaftsprüfer von anderen Wirtschaftsprüfern haben, die die Branche leiten. Sie beinhalten:

3 Befolgen Sie die allgemein anerkannten Branchenpraktiken. Dies sind Erwartungen, die die Wirtschaftsprüfer von anderen Wirtschaftsprüfern haben, die die Branche leiten. Sie beinhalten: 0 / 0

Teil 4 Quiz

Was sind die allgemein anerkannten Industriepraktiken?