Minotauromaquia

Minotauromaquia

Eine Kapitalflussrechnung ist einer der vier wichtigsten Abschlussrechnungen, die von Unternehmen am Ende jeder Rechnungsperiode erstellt werden (die anderen sind eine Bilanz, eine Gewinn- und Verlustrechnung sowie eine Darstellung der Gewinnrücklagen). Ziel der Kapitalflussrechnung ist es, ein genaues Bild über die Mittelzu- und -abflüsse sowie die Nettomittelveränderungen während der Rechnungsperiode zu geben. Die Rechnung wird erstellt, indem die Nettoveränderung der flüssigen Mittel aus laufender Geschäftstätigkeit, Investitionstätigkeit und Finanzierungstätigkeit berechnet wird. Der Gesamtbetrag der liquiden Mittel für das laufende Jahr wird zu den Endbeträgen aus dem Vorjahr addiert, um die endgültigen Zahlungsmittel und Zahlungsmitteläquivalente für das laufende Jahr zu berechnen. Beachten Sie, dass der End-Cash-Betrag in der Kapitalflussrechnung dem End-Cash-Betrag in der Bilanz entsprechen sollte. Wenn die Beträge nicht übereinstimmen, ist ein Fehler aufgetreten.

Teil eins von vier:

Berechnen von Anfangsbargeld und Bargeldäquivalenten

-

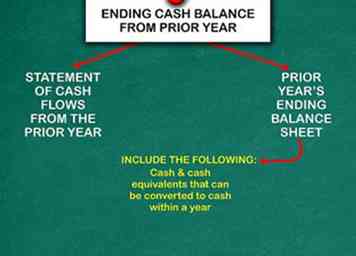

1 Ermitteln Sie den Endbestand des Vorjahres. Wenn das Unternehmen eine Kapitalflussrechnung für das Vorjahr erstellt hat, finden Sie diese Informationen dort. Ist dies nicht der Fall, müssen Sie Informationen aus der letzten Bilanz des Vorjahres finden und den Endbestand berechnen. Enthalten sind flüssige Mittel, die innerhalb eines Jahres in Geld umgewandelt werden können. Zahlungsmitteläquivalente umfassen Geldmarktfonds, Einlagenzertifikate und Sparkonten.[1]

1 Ermitteln Sie den Endbestand des Vorjahres. Wenn das Unternehmen eine Kapitalflussrechnung für das Vorjahr erstellt hat, finden Sie diese Informationen dort. Ist dies nicht der Fall, müssen Sie Informationen aus der letzten Bilanz des Vorjahres finden und den Endbestand berechnen. Enthalten sind flüssige Mittel, die innerhalb eines Jahres in Geld umgewandelt werden können. Zahlungsmitteläquivalente umfassen Geldmarktfonds, Einlagenzertifikate und Sparkonten.[1] -

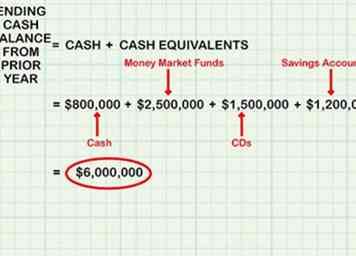

2 Addieren Sie den Wert aller liquiden Mittel. Finden Sie in der Bilanz den Wert der Zahlungsmittel und Zahlungsmitteläquivalente. Nehmen wir beispielsweise an, dass das Unternehmen zum Ende des vergangenen Jahres 800.000 US-Dollar in bar hatte. Darüber hinaus gab es Geldmarktfonds im Wert von 2.500.000 Dollar und CDs im Wert von 1.500.000 Dollar. Schließlich gab es Sparkonten im Wert von 1.200.000 Dollar.

2 Addieren Sie den Wert aller liquiden Mittel. Finden Sie in der Bilanz den Wert der Zahlungsmittel und Zahlungsmitteläquivalente. Nehmen wir beispielsweise an, dass das Unternehmen zum Ende des vergangenen Jahres 800.000 US-Dollar in bar hatte. Darüber hinaus gab es Geldmarktfonds im Wert von 2.500.000 Dollar und CDs im Wert von 1.500.000 Dollar. Schließlich gab es Sparkonten im Wert von 1.200.000 Dollar. - Fügen Sie alle diese Beträge zusammen, um den abschließenden Kassenbestand des Vorjahres zu bestimmen.

- 800.000 USD (Bargeld) + 2.500.000 USD (Geldmarktfonds) + 1.500.000 USD (CDs) + 1.200.000 USD (Einsparungen) = 6.000.000 USD (Stand Ende des Vorjahres).

-

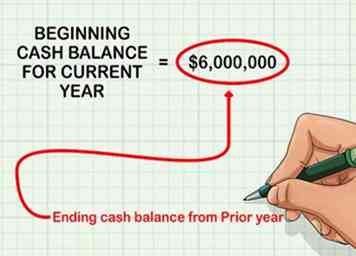

3 Legen Sie den Anfangsbestand für das laufende Jahr fest. Der Endbestand aus dem Vorjahr wird zum Anfangsbestand des laufenden Jahres. Unter Verwendung des obigen Beispiels betrug der Endstand des Vorjahres 6.000.000 US-Dollar. Verwenden Sie dies als Anfangssaldo für das laufende Jahr.

3 Legen Sie den Anfangsbestand für das laufende Jahr fest. Der Endbestand aus dem Vorjahr wird zum Anfangsbestand des laufenden Jahres. Unter Verwendung des obigen Beispiels betrug der Endstand des Vorjahres 6.000.000 US-Dollar. Verwenden Sie dies als Anfangssaldo für das laufende Jahr. - Der Anfangsbestand der liquiden Mittel für das laufende Jahr beträgt 6.000.000 USD.

1 Ermitteln Sie den Endbestand des Vorjahres. Wenn das Unternehmen eine Kapitalflussrechnung für das Vorjahr erstellt hat, finden Sie diese Informationen dort. Ist dies nicht der Fall, müssen Sie Informationen aus der letzten Bilanz des Vorjahres finden und den Endbestand berechnen. Enthalten sind flüssige Mittel, die innerhalb eines Jahres in Geld umgewandelt werden können. Zahlungsmitteläquivalente umfassen Geldmarktfonds, Einlagenzertifikate und Sparkonten.[1]

1 Ermitteln Sie den Endbestand des Vorjahres. Wenn das Unternehmen eine Kapitalflussrechnung für das Vorjahr erstellt hat, finden Sie diese Informationen dort. Ist dies nicht der Fall, müssen Sie Informationen aus der letzten Bilanz des Vorjahres finden und den Endbestand berechnen. Enthalten sind flüssige Mittel, die innerhalb eines Jahres in Geld umgewandelt werden können. Zahlungsmitteläquivalente umfassen Geldmarktfonds, Einlagenzertifikate und Sparkonten.[1]  2 Addieren Sie den Wert aller liquiden Mittel. Finden Sie in der Bilanz den Wert der Zahlungsmittel und Zahlungsmitteläquivalente. Nehmen wir beispielsweise an, dass das Unternehmen zum Ende des vergangenen Jahres 800.000 US-Dollar in bar hatte. Darüber hinaus gab es Geldmarktfonds im Wert von 2.500.000 Dollar und CDs im Wert von 1.500.000 Dollar. Schließlich gab es Sparkonten im Wert von 1.200.000 Dollar.

2 Addieren Sie den Wert aller liquiden Mittel. Finden Sie in der Bilanz den Wert der Zahlungsmittel und Zahlungsmitteläquivalente. Nehmen wir beispielsweise an, dass das Unternehmen zum Ende des vergangenen Jahres 800.000 US-Dollar in bar hatte. Darüber hinaus gab es Geldmarktfonds im Wert von 2.500.000 Dollar und CDs im Wert von 1.500.000 Dollar. Schließlich gab es Sparkonten im Wert von 1.200.000 Dollar.  3 Legen Sie den Anfangsbestand für das laufende Jahr fest. Der Endbestand aus dem Vorjahr wird zum Anfangsbestand des laufenden Jahres. Unter Verwendung des obigen Beispiels betrug der Endstand des Vorjahres 6.000.000 US-Dollar. Verwenden Sie dies als Anfangssaldo für das laufende Jahr.

3 Legen Sie den Anfangsbestand für das laufende Jahr fest. Der Endbestand aus dem Vorjahr wird zum Anfangsbestand des laufenden Jahres. Unter Verwendung des obigen Beispiels betrug der Endstand des Vorjahres 6.000.000 US-Dollar. Verwenden Sie dies als Anfangssaldo für das laufende Jahr. Teil zwei von vier:

Berechnung des aus dem operativen Geschäft generierten Geldes

-

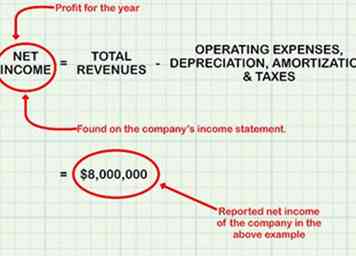

1 Beginnen Sie mit dem Nettoeinkommen. Das Nettoergebnis ist der Gesamtumsatz abzüglich Betriebsausgaben, Abschreibungen und Steuern. Es ist der Gewinn des Unternehmens für das Jahr. Es beinhaltet das gesamte Geld, das übrig bleibt, nachdem die Kosten bezahlt wurden. Es ist in der Gewinn- und Verlustrechnung des Unternehmens gefunden.[2]

1 Beginnen Sie mit dem Nettoeinkommen. Das Nettoergebnis ist der Gesamtumsatz abzüglich Betriebsausgaben, Abschreibungen und Steuern. Es ist der Gewinn des Unternehmens für das Jahr. Es beinhaltet das gesamte Geld, das übrig bleibt, nachdem die Kosten bezahlt wurden. Es ist in der Gewinn- und Verlustrechnung des Unternehmens gefunden.[2] - Das Unternehmen im obigen Beispiel meldete einen Nettogewinn von 8.000.000 US-Dollar.

-

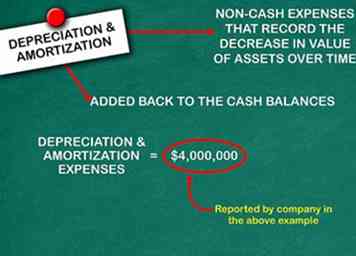

2 Für Abschreibungen anpassen. Abschreibungen sind nicht liquiditätswirksame Aufwendungen, die die Wertminderung von Vermögenswerten im Zeitverlauf erfassen.[3] Sie werden auf Basis des ursprünglichen Wertes des Vermögenswerts und seiner Nutzungsdauer berechnet. Da diese Ausgaben jedoch keine Ausgaben oder Geldbeträge erfordern, müssen die Beträge wieder in den Kassenbestand eingestellt werden.[4]

2 Für Abschreibungen anpassen. Abschreibungen sind nicht liquiditätswirksame Aufwendungen, die die Wertminderung von Vermögenswerten im Zeitverlauf erfassen.[3] Sie werden auf Basis des ursprünglichen Wertes des Vermögenswerts und seiner Nutzungsdauer berechnet. Da diese Ausgaben jedoch keine Ausgaben oder Geldbeträge erfordern, müssen die Beträge wieder in den Kassenbestand eingestellt werden.[4] - Das Unternehmen im obigen Beispiel hat Abschreibungen in Höhe von 4.000.000 US-Dollar gemeldet. Als Konsequenz würden $ 4.000.000 dem Barbestand wieder hinzugefügt.

-

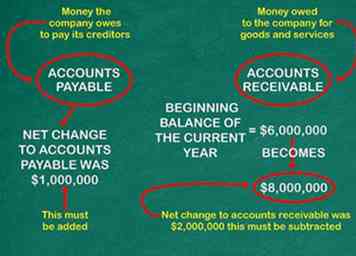

3 Nehmen Sie Anpassungen für Kreditoren und Debitoren vor. Verbindlichkeiten sind das Geld, das das Unternehmen seinen Gläubigern schuldet. Forderungen sind Geld, das dem Unternehmen für Waren und Dienstleistungen geschuldet wird. In der Gewinn- und Verlustrechnung werden die Rückstellungen für Kreditoren und Debitoren für den Zeitraum erfasst, in dem sie entstanden sind, unabhängig davon, ob tatsächlich Zahlungen geleistet wurden oder nicht. Diese Rückstellungen sind jedoch nicht zahlungswirksam und müssen daher um die Kapitalflussrechnung bereinigt werden.[5]

3 Nehmen Sie Anpassungen für Kreditoren und Debitoren vor. Verbindlichkeiten sind das Geld, das das Unternehmen seinen Gläubigern schuldet. Forderungen sind Geld, das dem Unternehmen für Waren und Dienstleistungen geschuldet wird. In der Gewinn- und Verlustrechnung werden die Rückstellungen für Kreditoren und Debitoren für den Zeitraum erfasst, in dem sie entstanden sind, unabhängig davon, ob tatsächlich Zahlungen geleistet wurden oder nicht. Diese Rückstellungen sind jedoch nicht zahlungswirksam und müssen daher um die Kapitalflussrechnung bereinigt werden.[5] - Stellen Sie sicher, dass Sie die Bilanz für aufgelaufene Verbindlichkeitskonten überprüfen, wie z. B. Abgegrenzte Steuern oder aufgelaufene Personalabrechnung. Dies sind Aufwendungen, die in der Zukunft auftreten werden, aber das sind jetzt keine Barausgaben. Sie müssen diese jedoch in der Kapitalflussrechnung anpassen. Auf der anderen Seite, wenn Sie in der Bilanz Prepaid-Vermögenswerte haben, sind diese Ausgaben, die bereits bezahlt wurden, aber nicht entstanden sind. Sie müssen diese nicht anpassen.

- Der Forderungsbestand zum Ende des Vorjahres ist der Anfangsbestand des laufenden Jahres. Stellen Sie sich zum Beispiel vor, dass der Anfangssaldo 6 Millionen Dollar betrug. Am Ende des Berichtszeitraums beläuft sich der Forderungsbestand auf 8 Millionen US-Dollar, ein Anstieg von 2 Millionen US-Dollar im Laufe des Jahres. Forderungen aus Lieferungen und Leistungen sind Erträge, die verdient, aber nicht in bar übertragen wurden.

- Dementsprechend hat ein Anstieg der AR während des Berichtszeitraums dazu geführt, dass das Unternehmen während des Jahres Barmittel zur Finanzierung seiner Verkäufe verwendet hat und von der Erhöhung des Barguthabens abziehen muss. Ein Rückgang der AR bedeutet, dass die Kunden die zuvor geschuldeten Beträge zurückgezahlt haben und die Rückzahlung in den Kassenbestand addieren müssen.

- Für das Unternehmen im obigen Beispiel betrug die Nettoveränderung der Forderungen 2.000.000 US-Dollar. Das Geld ist immer noch von Kunden geschuldet, aber es wurde nicht bezahlt. Also, das muss subtrahiert werden.

- Die Nettoveränderung der Verbindlichkeiten betrug $ 1.000.000. Dies ist Geld, das das Unternehmen schuldet, aber noch nicht bezahlt hat. Also muss das hinzugefügt werden.

-

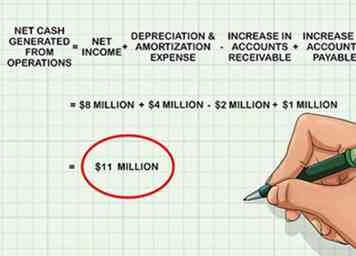

4 Berechnen Sie den Netto-Cashflow aus dem operativen Geschäft. Beginnen Sie mit dem Nettoeinkommen. Add-in Abschreibung und Amortisation. Rückstellung für Verbindlichkeiten und Forderungen.

4 Berechnen Sie den Netto-Cashflow aus dem operativen Geschäft. Beginnen Sie mit dem Nettoeinkommen. Add-in Abschreibung und Amortisation. Rückstellung für Verbindlichkeiten und Forderungen. - 8 Millionen US-Dollar (Nettoeinkommen) + 4 Millionen US-Dollar (Abschreibungen und Amortisationskosten) - 2 Millionen US-Dollar (Anstieg der Debitorenbuchhaltung) + 1 Million US-Dollar (Erhöhung der Kreditorenbuchhaltung) = 11 Millionen US-Dollar (Nettogeldzufluss aus Geschäftstätigkeit).

- Der Netto-Cashflow aus laufender Geschäftstätigkeit beträgt 11.000.000 US-Dollar.

1 Beginnen Sie mit dem Nettoeinkommen. Das Nettoergebnis ist der Gesamtumsatz abzüglich Betriebsausgaben, Abschreibungen und Steuern. Es ist der Gewinn des Unternehmens für das Jahr. Es beinhaltet das gesamte Geld, das übrig bleibt, nachdem die Kosten bezahlt wurden. Es ist in der Gewinn- und Verlustrechnung des Unternehmens gefunden.[2]

1 Beginnen Sie mit dem Nettoeinkommen. Das Nettoergebnis ist der Gesamtumsatz abzüglich Betriebsausgaben, Abschreibungen und Steuern. Es ist der Gewinn des Unternehmens für das Jahr. Es beinhaltet das gesamte Geld, das übrig bleibt, nachdem die Kosten bezahlt wurden. Es ist in der Gewinn- und Verlustrechnung des Unternehmens gefunden.[2]  2 Für Abschreibungen anpassen. Abschreibungen sind nicht liquiditätswirksame Aufwendungen, die die Wertminderung von Vermögenswerten im Zeitverlauf erfassen.[3] Sie werden auf Basis des ursprünglichen Wertes des Vermögenswerts und seiner Nutzungsdauer berechnet. Da diese Ausgaben jedoch keine Ausgaben oder Geldbeträge erfordern, müssen die Beträge wieder in den Kassenbestand eingestellt werden.[4]

2 Für Abschreibungen anpassen. Abschreibungen sind nicht liquiditätswirksame Aufwendungen, die die Wertminderung von Vermögenswerten im Zeitverlauf erfassen.[3] Sie werden auf Basis des ursprünglichen Wertes des Vermögenswerts und seiner Nutzungsdauer berechnet. Da diese Ausgaben jedoch keine Ausgaben oder Geldbeträge erfordern, müssen die Beträge wieder in den Kassenbestand eingestellt werden.[4]  3 Nehmen Sie Anpassungen für Kreditoren und Debitoren vor. Verbindlichkeiten sind das Geld, das das Unternehmen seinen Gläubigern schuldet. Forderungen sind Geld, das dem Unternehmen für Waren und Dienstleistungen geschuldet wird. In der Gewinn- und Verlustrechnung werden die Rückstellungen für Kreditoren und Debitoren für den Zeitraum erfasst, in dem sie entstanden sind, unabhängig davon, ob tatsächlich Zahlungen geleistet wurden oder nicht. Diese Rückstellungen sind jedoch nicht zahlungswirksam und müssen daher um die Kapitalflussrechnung bereinigt werden.[5]

3 Nehmen Sie Anpassungen für Kreditoren und Debitoren vor. Verbindlichkeiten sind das Geld, das das Unternehmen seinen Gläubigern schuldet. Forderungen sind Geld, das dem Unternehmen für Waren und Dienstleistungen geschuldet wird. In der Gewinn- und Verlustrechnung werden die Rückstellungen für Kreditoren und Debitoren für den Zeitraum erfasst, in dem sie entstanden sind, unabhängig davon, ob tatsächlich Zahlungen geleistet wurden oder nicht. Diese Rückstellungen sind jedoch nicht zahlungswirksam und müssen daher um die Kapitalflussrechnung bereinigt werden.[5]  4 Berechnen Sie den Netto-Cashflow aus dem operativen Geschäft. Beginnen Sie mit dem Nettoeinkommen. Add-in Abschreibung und Amortisation. Rückstellung für Verbindlichkeiten und Forderungen.

4 Berechnen Sie den Netto-Cashflow aus dem operativen Geschäft. Beginnen Sie mit dem Nettoeinkommen. Add-in Abschreibung und Amortisation. Rückstellung für Verbindlichkeiten und Forderungen. Teil drei von vier:

Berechnung der Cashflows aus Investitions- und Finanzierungsaktivitäten

-

1 Überprüfen Sie Investitionen in Kapital. Kapitalinvestitionen sind alle Mittel, die das Unternehmen für den Kauf von Ausrüstung verwendet, die Güter oder Dienstleistungen produzieren kann.[6] Wenn ein Unternehmen Equipment kauft, tauscht es einen Vermögenswert (Cash) gegen einen anderen Vermögenswert (Kapitalausstattung). Folglich ist der Kauf der Ausrüstung eine Verwendung von Bargeld. In ähnlicher Weise würde, wenn ein Unternehmen Kapitalanlagen verkauft, auch ein Austausch eines Vermögenswerts gegen einen anderen (Empfang von Bargeld oder eine Forderung für das Gerät) erfolgen. Wenn eine Gesellschaft während des Zeitraums, für den sie die Kapitalflussrechnung erstellt, Kapitalanlagen mit liquiden Mitteln kauft, muss dieser Mittelabfluss einbezogen werden.[7]

1 Überprüfen Sie Investitionen in Kapital. Kapitalinvestitionen sind alle Mittel, die das Unternehmen für den Kauf von Ausrüstung verwendet, die Güter oder Dienstleistungen produzieren kann.[6] Wenn ein Unternehmen Equipment kauft, tauscht es einen Vermögenswert (Cash) gegen einen anderen Vermögenswert (Kapitalausstattung). Folglich ist der Kauf der Ausrüstung eine Verwendung von Bargeld. In ähnlicher Weise würde, wenn ein Unternehmen Kapitalanlagen verkauft, auch ein Austausch eines Vermögenswerts gegen einen anderen (Empfang von Bargeld oder eine Forderung für das Gerät) erfolgen. Wenn eine Gesellschaft während des Zeitraums, für den sie die Kapitalflussrechnung erstellt, Kapitalanlagen mit liquiden Mitteln kauft, muss dieser Mittelabfluss einbezogen werden.[7] -

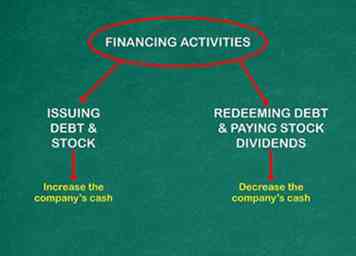

2 Bestimmen Sie die Auswirkungen von Finanzierungsaktivitäten. Die Finanzierungstätigkeit umfasst die Ausgabe und Tilgung von lang- und kurzfristigen Schuldtiteln, die Ausgabe und Stillegung von Aktien sowie die Zahlung von Aktiendividenden. Diese Aktivitäten können sich positiv und negativ auf den Cashflow auswirken. Die Ausgabe von Schuldtiteln und Aktien erhöht das Barvermögen des Unternehmens. Das Einlösen von Schulden und die Zahlung von Aktiendividenden verringert die Liquidität.

2 Bestimmen Sie die Auswirkungen von Finanzierungsaktivitäten. Die Finanzierungstätigkeit umfasst die Ausgabe und Tilgung von lang- und kurzfristigen Schuldtiteln, die Ausgabe und Stillegung von Aktien sowie die Zahlung von Aktiendividenden. Diese Aktivitäten können sich positiv und negativ auf den Cashflow auswirken. Die Ausgabe von Schuldtiteln und Aktien erhöht das Barvermögen des Unternehmens. Das Einlösen von Schulden und die Zahlung von Aktiendividenden verringert die Liquidität. -

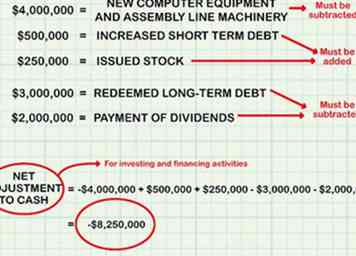

3 Nehmen Sie Anpassungen für Investitionen und Finanzierung vor. Für den Kauf von Investitionsgütern bezahlte Barmittel abziehen. Subtrahieren Sie die zur Tilgung von Schulden oder zur Zahlung von Dividenden gezahlten Barmittel. Add in Bar durch Ausgabe von Aktien oder neue Schulden. Stellen Sie sich vor, dass das Beispielunternehmen die folgenden Transaktionen durchgeführt hat:

3 Nehmen Sie Anpassungen für Investitionen und Finanzierung vor. Für den Kauf von Investitionsgütern bezahlte Barmittel abziehen. Subtrahieren Sie die zur Tilgung von Schulden oder zur Zahlung von Dividenden gezahlten Barmittel. Add in Bar durch Ausgabe von Aktien oder neue Schulden. Stellen Sie sich vor, dass das Beispielunternehmen die folgenden Transaktionen durchgeführt hat: - Sie kauften neue Computerausrüstung und Fließbandmaschinen für insgesamt 4.000.000 Dollar. Dies muss subtrahiert werden.

- Sie erhöhten die kurzfristigen Schulden um 500.000 Dollar und gaben 250.000 Dollar an Aktien aus. Diese müssen hinzugefügt werden.

- Schließlich haben sie langfristige Schulden in Höhe von 3.000.000 Dollar zurückgezahlt und Dividenden in Höhe von 2.000.000 Dollar gezahlt. Diese müssen subtrahiert werden.

- - 4 Mio. USD (Ausrüstungskäufe für Bargeld) + 0,5 Mio. USD (Verkauf von Schulden für Bargeld) + 0,25 Mio. USD (Verkauf von Bargeld) - 3 Mio. USD (Tilgung langfristiger Verbindlichkeiten) - 2 Mio. USD (Zahlung von Dividenden) = 8,25 USD Mio. (Rückgang der liquiden Mittel während der Berichtsperiode aufgrund von Investitions- und Finanzierungstätigkeiten).

- Die Netto-Anpassung an liquiden Mitteln für Investitions- und Finanzierungstätigkeiten beträgt - 8.250.000 US-Dollar.

1 Überprüfen Sie Investitionen in Kapital. Kapitalinvestitionen sind alle Mittel, die das Unternehmen für den Kauf von Ausrüstung verwendet, die Güter oder Dienstleistungen produzieren kann.[6] Wenn ein Unternehmen Equipment kauft, tauscht es einen Vermögenswert (Cash) gegen einen anderen Vermögenswert (Kapitalausstattung). Folglich ist der Kauf der Ausrüstung eine Verwendung von Bargeld. In ähnlicher Weise würde, wenn ein Unternehmen Kapitalanlagen verkauft, auch ein Austausch eines Vermögenswerts gegen einen anderen (Empfang von Bargeld oder eine Forderung für das Gerät) erfolgen. Wenn eine Gesellschaft während des Zeitraums, für den sie die Kapitalflussrechnung erstellt, Kapitalanlagen mit liquiden Mitteln kauft, muss dieser Mittelabfluss einbezogen werden.[7]

1 Überprüfen Sie Investitionen in Kapital. Kapitalinvestitionen sind alle Mittel, die das Unternehmen für den Kauf von Ausrüstung verwendet, die Güter oder Dienstleistungen produzieren kann.[6] Wenn ein Unternehmen Equipment kauft, tauscht es einen Vermögenswert (Cash) gegen einen anderen Vermögenswert (Kapitalausstattung). Folglich ist der Kauf der Ausrüstung eine Verwendung von Bargeld. In ähnlicher Weise würde, wenn ein Unternehmen Kapitalanlagen verkauft, auch ein Austausch eines Vermögenswerts gegen einen anderen (Empfang von Bargeld oder eine Forderung für das Gerät) erfolgen. Wenn eine Gesellschaft während des Zeitraums, für den sie die Kapitalflussrechnung erstellt, Kapitalanlagen mit liquiden Mitteln kauft, muss dieser Mittelabfluss einbezogen werden.[7]  2 Bestimmen Sie die Auswirkungen von Finanzierungsaktivitäten. Die Finanzierungstätigkeit umfasst die Ausgabe und Tilgung von lang- und kurzfristigen Schuldtiteln, die Ausgabe und Stillegung von Aktien sowie die Zahlung von Aktiendividenden. Diese Aktivitäten können sich positiv und negativ auf den Cashflow auswirken. Die Ausgabe von Schuldtiteln und Aktien erhöht das Barvermögen des Unternehmens. Das Einlösen von Schulden und die Zahlung von Aktiendividenden verringert die Liquidität.

2 Bestimmen Sie die Auswirkungen von Finanzierungsaktivitäten. Die Finanzierungstätigkeit umfasst die Ausgabe und Tilgung von lang- und kurzfristigen Schuldtiteln, die Ausgabe und Stillegung von Aktien sowie die Zahlung von Aktiendividenden. Diese Aktivitäten können sich positiv und negativ auf den Cashflow auswirken. Die Ausgabe von Schuldtiteln und Aktien erhöht das Barvermögen des Unternehmens. Das Einlösen von Schulden und die Zahlung von Aktiendividenden verringert die Liquidität.  3 Nehmen Sie Anpassungen für Investitionen und Finanzierung vor. Für den Kauf von Investitionsgütern bezahlte Barmittel abziehen. Subtrahieren Sie die zur Tilgung von Schulden oder zur Zahlung von Dividenden gezahlten Barmittel. Add in Bar durch Ausgabe von Aktien oder neue Schulden. Stellen Sie sich vor, dass das Beispielunternehmen die folgenden Transaktionen durchgeführt hat:

3 Nehmen Sie Anpassungen für Investitionen und Finanzierung vor. Für den Kauf von Investitionsgütern bezahlte Barmittel abziehen. Subtrahieren Sie die zur Tilgung von Schulden oder zur Zahlung von Dividenden gezahlten Barmittel. Add in Bar durch Ausgabe von Aktien oder neue Schulden. Stellen Sie sich vor, dass das Beispielunternehmen die folgenden Transaktionen durchgeführt hat: Teil vier von vier:

Berechnung der Zahlungsmittel und Zahlungsmitteläquivalente

-

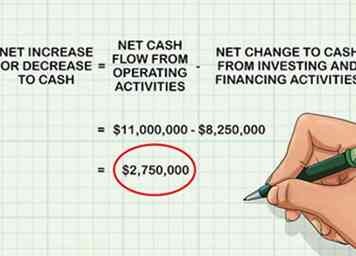

1 Ermitteln Sie den Nettozuwachs oder -abschlag in bar. Dies bedeutet, herauszufinden, ob es für das laufende Jahr einen Nettoanstieg oder -rückgang gab. Beginnen Sie mit dem gesamten Geldfluss aus laufender Geschäftstätigkeit. Anpassung der Cashflows für Investitions- und Finanzierungstätigkeiten hinzufügen. Das Endergebnis ist der gesamte Nettozuwachs oder -rückgang für das Jahr.

1 Ermitteln Sie den Nettozuwachs oder -abschlag in bar. Dies bedeutet, herauszufinden, ob es für das laufende Jahr einen Nettoanstieg oder -rückgang gab. Beginnen Sie mit dem gesamten Geldfluss aus laufender Geschäftstätigkeit. Anpassung der Cashflows für Investitions- und Finanzierungstätigkeiten hinzufügen. Das Endergebnis ist der gesamte Nettozuwachs oder -rückgang für das Jahr. - Im obigen Beispiel betrug der Netto-Cashflow aus laufender Geschäftstätigkeit 11.000.000 US-Dollar.

- Die Nettoveränderung aus der Investitions- und Finanzierungstätigkeit betrug - 8.250.000 US-Dollar.

- Der Nettozuwachs oder -rückgang zum Bargeld ist .

-

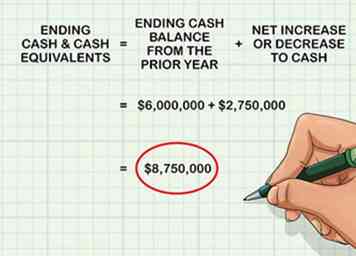

2 Berechnen Sie die liquiden Mittel. Beginnen Sie mit dem Endbestand aus dem Vorjahr. Fügen Sie die Nettoerhöhung oder -rücknahme aus dem aktuellen Jahr hinzu. Das Endergebnis ist der Gesamtbetrag der liquiden Mittel für dieses Jahr.

2 Berechnen Sie die liquiden Mittel. Beginnen Sie mit dem Endbestand aus dem Vorjahr. Fügen Sie die Nettoerhöhung oder -rücknahme aus dem aktuellen Jahr hinzu. Das Endergebnis ist der Gesamtbetrag der liquiden Mittel für dieses Jahr. - Für das Unternehmen im obigen Beispiel betrug der Endbestand aus dem Vorjahr $ 6.000.000.

- Der Nettozuwachs oder -rückgang für das laufende Jahr belief sich auf 2.750.000 US-Dollar.

- Die liquiden Mittel für das laufende Jahr betragen .

-

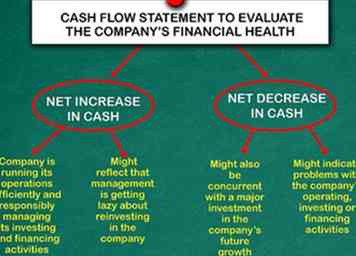

3 Verwenden Sie die Kapitalflussrechnung, um die finanzielle Gesundheit des Unternehmens zu bewerten. Die Kapitalflussrechnung entfernt Bilanzierungsmethoden wie Rückstellungen, Abschreibungen und Amortisationen. Daher liefert es eine genauere Aussage darüber, wie Geld in das Unternehmen fließt und aus ihm fließt. So erhalten Anleger ein klares Bild von der Ertragskraft und dem operativen Erfolg des Unternehmens.[8]

3 Verwenden Sie die Kapitalflussrechnung, um die finanzielle Gesundheit des Unternehmens zu bewerten. Die Kapitalflussrechnung entfernt Bilanzierungsmethoden wie Rückstellungen, Abschreibungen und Amortisationen. Daher liefert es eine genauere Aussage darüber, wie Geld in das Unternehmen fließt und aus ihm fließt. So erhalten Anleger ein klares Bild von der Ertragskraft und dem operativen Erfolg des Unternehmens.[8] - Ein Nettozuwachs an liquiden Mitteln bedeutet in der Regel, dass das Unternehmen seine Aktivitäten effizient und verantwortungsbewusst steuert und seine Investitions- und Finanzierungstätigkeiten steuert.

- Ein Netto-Rückgang der liquiden Mittel könnte auf Probleme mit den operativen, Investitions- oder Finanzierungstätigkeiten des Unternehmens hinweisen. Dies würde bedeuten, dass das Unternehmen irgendwo seine Ausgaben senken muss, um seine finanzielle Gesundheit zu verbessern.

- Denken Sie daran, dass die Cashflow-Analyse nur ein kleiner Teil der Analyse der finanziellen Gesundheit eines Unternehmens ist. Ein Netto-Cash-Rückgang könnte auch mit einer größeren Investition in das zukünftige Wachstum des Unternehmens einhergehen. In ähnlicher Weise könnte ein Nettozuwachs an liquiden Mitteln widerspiegeln, dass das Management faul wird, in das Unternehmen zu reinvestieren.

1 Ermitteln Sie den Nettozuwachs oder -abschlag in bar. Dies bedeutet, herauszufinden, ob es für das laufende Jahr einen Nettoanstieg oder -rückgang gab. Beginnen Sie mit dem gesamten Geldfluss aus laufender Geschäftstätigkeit. Anpassung der Cashflows für Investitions- und Finanzierungstätigkeiten hinzufügen. Das Endergebnis ist der gesamte Nettozuwachs oder -rückgang für das Jahr.

1 Ermitteln Sie den Nettozuwachs oder -abschlag in bar. Dies bedeutet, herauszufinden, ob es für das laufende Jahr einen Nettoanstieg oder -rückgang gab. Beginnen Sie mit dem gesamten Geldfluss aus laufender Geschäftstätigkeit. Anpassung der Cashflows für Investitions- und Finanzierungstätigkeiten hinzufügen. Das Endergebnis ist der gesamte Nettozuwachs oder -rückgang für das Jahr.  2 Berechnen Sie die liquiden Mittel. Beginnen Sie mit dem Endbestand aus dem Vorjahr. Fügen Sie die Nettoerhöhung oder -rücknahme aus dem aktuellen Jahr hinzu. Das Endergebnis ist der Gesamtbetrag der liquiden Mittel für dieses Jahr.

2 Berechnen Sie die liquiden Mittel. Beginnen Sie mit dem Endbestand aus dem Vorjahr. Fügen Sie die Nettoerhöhung oder -rücknahme aus dem aktuellen Jahr hinzu. Das Endergebnis ist der Gesamtbetrag der liquiden Mittel für dieses Jahr.  3 Verwenden Sie die Kapitalflussrechnung, um die finanzielle Gesundheit des Unternehmens zu bewerten. Die Kapitalflussrechnung entfernt Bilanzierungsmethoden wie Rückstellungen, Abschreibungen und Amortisationen. Daher liefert es eine genauere Aussage darüber, wie Geld in das Unternehmen fließt und aus ihm fließt. So erhalten Anleger ein klares Bild von der Ertragskraft und dem operativen Erfolg des Unternehmens.[8]

3 Verwenden Sie die Kapitalflussrechnung, um die finanzielle Gesundheit des Unternehmens zu bewerten. Die Kapitalflussrechnung entfernt Bilanzierungsmethoden wie Rückstellungen, Abschreibungen und Amortisationen. Daher liefert es eine genauere Aussage darüber, wie Geld in das Unternehmen fließt und aus ihm fließt. So erhalten Anleger ein klares Bild von der Ertragskraft und dem operativen Erfolg des Unternehmens.[8]