Minotauromaquia

Minotauromaquia

Das Empfangen und Abrechnen von Vorauszahlungen von einem Kunden ist eine Aufgabe, die eine sorgfältige Beachtung der Art und Weise erfordert, wie Einträge in den Buchhaltungsaufzeichnungen eines Unternehmens vorgenommen werden. Der Prozess umfasst normalerweise die Qualifizierung der erhaltenen Zahlungsart und das anschließende Ausfüllen der Posten im Hauptbuch, sodass, sobald die mit der Zahlung verbundenen Waren und Dienstleistungen in Rechnung gestellt sind, diese Zahlung ordnungsgemäß angewendet werden kann. Während der genaue Prozess leicht variieren wird, je nachdem, wie gut das Unternehmen die allgemein anerkannten Rechnungslegungsgrundsätze verwendet, werden einige spezifische Schritte höchstwahrscheinlich verwendet, wenn diese Vorauszahlungen gebucht werden.

Erster Teil von Drei:

Die Vorauszahlung klassifizieren

-

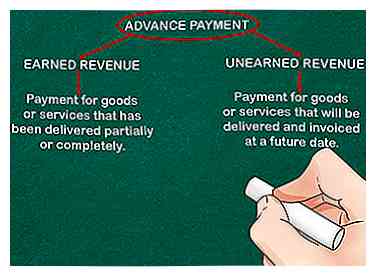

1 Qualifizieren Sie die Art der Vorauszahlung. Dies hängt davon ab, ob die Waren oder Dienstleistungen geliefert wurden oder nicht. Die Vorauszahlung gilt als Erlös, wenn die Zahlung für Waren und Dienstleistungen erfolgt, die dem Kunden ganz oder teilweise geliefert, aber noch nicht in Rechnung gestellt wurden.[1]

1 Qualifizieren Sie die Art der Vorauszahlung. Dies hängt davon ab, ob die Waren oder Dienstleistungen geliefert wurden oder nicht. Die Vorauszahlung gilt als Erlös, wenn die Zahlung für Waren und Dienstleistungen erfolgt, die dem Kunden ganz oder teilweise geliefert, aber noch nicht in Rechnung gestellt wurden.[1] - Die Vorauszahlung gilt als unverdiente Einnahmen, wenn die Zahlung für Waren und Dienstleistungen erfolgt, die zu einem späteren Zeitpunkt geliefert und in Rechnung gestellt werden, da der Verkäufer dem Käufer noch keine Leistungen erbracht hat.[2]

-

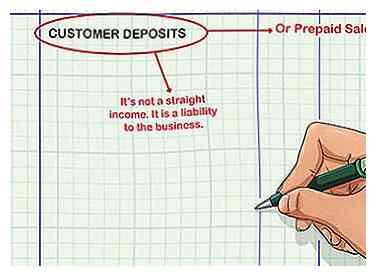

2 Erstellen Sie ein spezielles Konto im Buchhaltungsjournal des Unternehmens. Beschriften Sie es "Kundeneinzahlungen" oder "Vorausbezahlte Verkäufe". Sie könnten denken, dass eine Kundeneinlage ein reines Einkommen wäre, aber da Sie dem Kunden etwas "schulden", ist es tatsächlich eine Belastung für das Geschäft.[3]

2 Erstellen Sie ein spezielles Konto im Buchhaltungsjournal des Unternehmens. Beschriften Sie es "Kundeneinzahlungen" oder "Vorausbezahlte Verkäufe". Sie könnten denken, dass eine Kundeneinlage ein reines Einkommen wäre, aber da Sie dem Kunden etwas "schulden", ist es tatsächlich eine Belastung für das Geschäft.[3] -

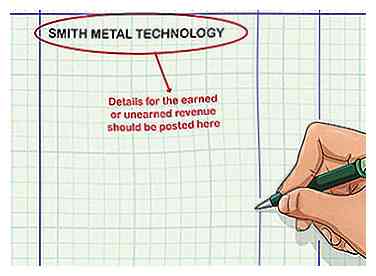

3 Verknüpfen Sie die Vorauszahlung mit einem Kundenkonto. Wenn dies ein neuer Mandant ist, erstellen Sie ein Kundenkonto in den Buchhaltungsdatensätzen. Die Details für den verdienten oder unverdienten Umsatz sollten auch in diesem Konto gebucht werden, bis weitere Aktionen wie das Ausfüllen der Bestellung und das Erstellen der Rechnung für diese Bestellung abgeschlossen sind.

3 Verknüpfen Sie die Vorauszahlung mit einem Kundenkonto. Wenn dies ein neuer Mandant ist, erstellen Sie ein Kundenkonto in den Buchhaltungsdatensätzen. Die Details für den verdienten oder unverdienten Umsatz sollten auch in diesem Konto gebucht werden, bis weitere Aktionen wie das Ausfüllen der Bestellung und das Erstellen der Rechnung für diese Bestellung abgeschlossen sind. - Sie würden beispielsweise ein Konto namens "Smith Metal Technology" erstellen.

1 Qualifizieren Sie die Art der Vorauszahlung. Dies hängt davon ab, ob die Waren oder Dienstleistungen geliefert wurden oder nicht. Die Vorauszahlung gilt als Erlös, wenn die Zahlung für Waren und Dienstleistungen erfolgt, die dem Kunden ganz oder teilweise geliefert, aber noch nicht in Rechnung gestellt wurden.[1]

1 Qualifizieren Sie die Art der Vorauszahlung. Dies hängt davon ab, ob die Waren oder Dienstleistungen geliefert wurden oder nicht. Die Vorauszahlung gilt als Erlös, wenn die Zahlung für Waren und Dienstleistungen erfolgt, die dem Kunden ganz oder teilweise geliefert, aber noch nicht in Rechnung gestellt wurden.[1]  2 Erstellen Sie ein spezielles Konto im Buchhaltungsjournal des Unternehmens. Beschriften Sie es "Kundeneinzahlungen" oder "Vorausbezahlte Verkäufe". Sie könnten denken, dass eine Kundeneinlage ein reines Einkommen wäre, aber da Sie dem Kunden etwas "schulden", ist es tatsächlich eine Belastung für das Geschäft.[3]

2 Erstellen Sie ein spezielles Konto im Buchhaltungsjournal des Unternehmens. Beschriften Sie es "Kundeneinzahlungen" oder "Vorausbezahlte Verkäufe". Sie könnten denken, dass eine Kundeneinlage ein reines Einkommen wäre, aber da Sie dem Kunden etwas "schulden", ist es tatsächlich eine Belastung für das Geschäft.[3]  3 Verknüpfen Sie die Vorauszahlung mit einem Kundenkonto. Wenn dies ein neuer Mandant ist, erstellen Sie ein Kundenkonto in den Buchhaltungsdatensätzen. Die Details für den verdienten oder unverdienten Umsatz sollten auch in diesem Konto gebucht werden, bis weitere Aktionen wie das Ausfüllen der Bestellung und das Erstellen der Rechnung für diese Bestellung abgeschlossen sind.

3 Verknüpfen Sie die Vorauszahlung mit einem Kundenkonto. Wenn dies ein neuer Mandant ist, erstellen Sie ein Kundenkonto in den Buchhaltungsdatensätzen. Die Details für den verdienten oder unverdienten Umsatz sollten auch in diesem Konto gebucht werden, bis weitere Aktionen wie das Ausfüllen der Bestellung und das Erstellen der Rechnung für diese Bestellung abgeschlossen sind. Zweiter Teil von Drei:

Accounting für Kundeneinzahlungen

-

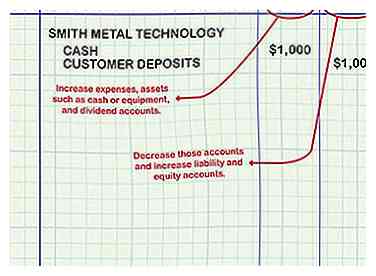

1 Notieren Sie den Betrag der Anzahlung vom Kunden. Akzeptieren Sie in Ihrem Buchungsjournal das Bargeldkonto und kreditieren Sie das Kundeneinzahlungskonto in derselben Höhe. Belastungen erhöhen Aufwendungen, Vermögenswerte wie Bargeld oder Ausrüstung und Dividendenkonten. Credits verringern diese Konten und erhöhen die Passiv- und Eigenkapitalkonten.

1 Notieren Sie den Betrag der Anzahlung vom Kunden. Akzeptieren Sie in Ihrem Buchungsjournal das Bargeldkonto und kreditieren Sie das Kundeneinzahlungskonto in derselben Höhe. Belastungen erhöhen Aufwendungen, Vermögenswerte wie Bargeld oder Ausrüstung und Dividendenkonten. Credits verringern diese Konten und erhöhen die Passiv- und Eigenkapitalkonten. - Wenn beispielsweise Smith Metal Technology eine Einzahlung in Höhe von 1.000 US-Dollar tätigt, werden Debit-Cash für 1.000 US-Dollar und Kredit-Kundeneinlagen für 1.000 US-Dollar gutgeschrieben.

-

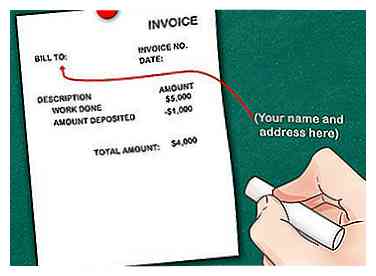

2 Wenn die Arbeit abgeschlossen ist, senden Sie eine Rechnung an den Kunden. Vermerken Sie auf der Rechnung den Betrag der zuvor gezahlten Anzahlung und subtrahieren Sie diesen von dem geschuldeten Gesamtbetrag. Der Umsatz kann erkannt werden, wenn die Arbeit abgeschlossen und der Kunde in Rechnung gestellt wurde, nicht wenn das Geld erhalten wird.

2 Wenn die Arbeit abgeschlossen ist, senden Sie eine Rechnung an den Kunden. Vermerken Sie auf der Rechnung den Betrag der zuvor gezahlten Anzahlung und subtrahieren Sie diesen von dem geschuldeten Gesamtbetrag. Der Umsatz kann erkannt werden, wenn die Arbeit abgeschlossen und der Kunde in Rechnung gestellt wurde, nicht wenn das Geld erhalten wird. - Zum Beispiel, wenn die Gesamtrechnung für $ 5.000 ist, ziehen Sie die $ 1.000 Anzahlung auf insgesamt $ 4.000 zurück.

-

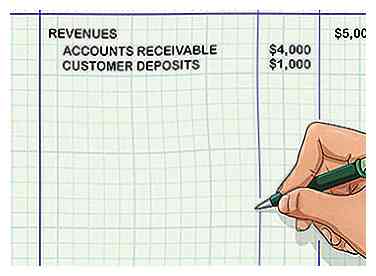

3 Erfassen Sie die Transaktion in Ihrem Buchungsjournal. Die Einnahmen werden mit 5.000 US-Dollar, die Debitorenbuchhaltung mit 4.000 US-Dollar und die Kundeneinlagen mit 1.000 US-Dollar belastet. Auf diese Weise erfassen Sie den Umsatz des Unternehmens - indem Sie eine Verbindlichkeit (geleistete Arbeit) in einen Vermögenswert (Debitorenbuchhaltung) umwandeln.[4][5]

3 Erfassen Sie die Transaktion in Ihrem Buchungsjournal. Die Einnahmen werden mit 5.000 US-Dollar, die Debitorenbuchhaltung mit 4.000 US-Dollar und die Kundeneinlagen mit 1.000 US-Dollar belastet. Auf diese Weise erfassen Sie den Umsatz des Unternehmens - indem Sie eine Verbindlichkeit (geleistete Arbeit) in einen Vermögenswert (Debitorenbuchhaltung) umwandeln.[4][5]

1 Notieren Sie den Betrag der Anzahlung vom Kunden. Akzeptieren Sie in Ihrem Buchungsjournal das Bargeldkonto und kreditieren Sie das Kundeneinzahlungskonto in derselben Höhe. Belastungen erhöhen Aufwendungen, Vermögenswerte wie Bargeld oder Ausrüstung und Dividendenkonten. Credits verringern diese Konten und erhöhen die Passiv- und Eigenkapitalkonten.

1 Notieren Sie den Betrag der Anzahlung vom Kunden. Akzeptieren Sie in Ihrem Buchungsjournal das Bargeldkonto und kreditieren Sie das Kundeneinzahlungskonto in derselben Höhe. Belastungen erhöhen Aufwendungen, Vermögenswerte wie Bargeld oder Ausrüstung und Dividendenkonten. Credits verringern diese Konten und erhöhen die Passiv- und Eigenkapitalkonten.  2 Wenn die Arbeit abgeschlossen ist, senden Sie eine Rechnung an den Kunden. Vermerken Sie auf der Rechnung den Betrag der zuvor gezahlten Anzahlung und subtrahieren Sie diesen von dem geschuldeten Gesamtbetrag. Der Umsatz kann erkannt werden, wenn die Arbeit abgeschlossen und der Kunde in Rechnung gestellt wurde, nicht wenn das Geld erhalten wird.

2 Wenn die Arbeit abgeschlossen ist, senden Sie eine Rechnung an den Kunden. Vermerken Sie auf der Rechnung den Betrag der zuvor gezahlten Anzahlung und subtrahieren Sie diesen von dem geschuldeten Gesamtbetrag. Der Umsatz kann erkannt werden, wenn die Arbeit abgeschlossen und der Kunde in Rechnung gestellt wurde, nicht wenn das Geld erhalten wird.  3 Erfassen Sie die Transaktion in Ihrem Buchungsjournal. Die Einnahmen werden mit 5.000 US-Dollar, die Debitorenbuchhaltung mit 4.000 US-Dollar und die Kundeneinlagen mit 1.000 US-Dollar belastet. Auf diese Weise erfassen Sie den Umsatz des Unternehmens - indem Sie eine Verbindlichkeit (geleistete Arbeit) in einen Vermögenswert (Debitorenbuchhaltung) umwandeln.[4][5]

3 Erfassen Sie die Transaktion in Ihrem Buchungsjournal. Die Einnahmen werden mit 5.000 US-Dollar, die Debitorenbuchhaltung mit 4.000 US-Dollar und die Kundeneinlagen mit 1.000 US-Dollar belastet. Auf diese Weise erfassen Sie den Umsatz des Unternehmens - indem Sie eine Verbindlichkeit (geleistete Arbeit) in einen Vermögenswert (Debitorenbuchhaltung) umwandeln.[4][5] Teil drei von drei:

Veröffentlichung in Unternehmensberichten

-

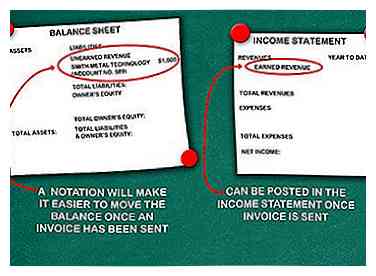

1 Buchen Sie die Vorauszahlung. Dies erfolgt entweder in der Bilanz oder in der Gewinn- und Verlustrechnung auf der Grundlage der Zahlungsklassifizierung (die darauf basiert, ob ein Prozentsatz der Arbeit / Dienstleistung bereits geliefert wurde oder nicht). Bei einer Einstufung als "unverdienter Ertrag" kann der Betrag in der Bilanz des Unternehmens als Verbindlichkeit in der Zeile unverdienter Ertrag / Ertrag ausgewiesen werden. Eine Notation, die den Umsatz mit der Kontonummer des bestimmten Kunden verbindet, erleichtert das Verschieben des Guthabens, sobald eine Rechnung erstellt wurde.[6]

1 Buchen Sie die Vorauszahlung. Dies erfolgt entweder in der Bilanz oder in der Gewinn- und Verlustrechnung auf der Grundlage der Zahlungsklassifizierung (die darauf basiert, ob ein Prozentsatz der Arbeit / Dienstleistung bereits geliefert wurde oder nicht). Bei einer Einstufung als "unverdienter Ertrag" kann der Betrag in der Bilanz des Unternehmens als Verbindlichkeit in der Zeile unverdienter Ertrag / Ertrag ausgewiesen werden. Eine Notation, die den Umsatz mit der Kontonummer des bestimmten Kunden verbindet, erleichtert das Verschieben des Guthabens, sobald eine Rechnung erstellt wurde.[6] - In der Bilanz würden Sie beispielsweise eine Werbebuchung mit dem Betrag "Nicht überstandener Umsatz", 1.000 US-Dollar "Smith Metal Technology", Kontonummer 589, haben.

- Der verdiente Ertrag kann in die Gewinn- und Verlustrechnung des Unternehmens gebucht werden, sobald eine Rechnung gesendet wurde.

-

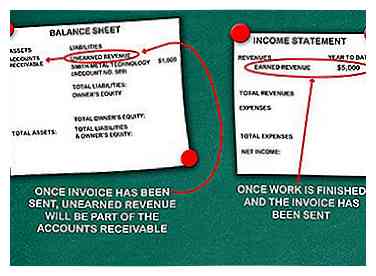

2 Schließen Sie die Transaktionen ab, sobald die Rechnung gebucht wurde. Dadurch werden die unverdienten Erträge aus der Bilanz verschoben, da sie nun als eine Zahlung auf einer bestimmten Rechnungsnummer, die sich in den offenen Verbindlichkeiten befindet und als Teil der Forderungen für die Periode betrachtet wird, gezählt werden können. Ähnliches Einkommen kann von einem ausstehenden Posten der Gewinn- und Verlustrechnung auf den Rechnungssaldo übertragen werden.

2 Schließen Sie die Transaktionen ab, sobald die Rechnung gebucht wurde. Dadurch werden die unverdienten Erträge aus der Bilanz verschoben, da sie nun als eine Zahlung auf einer bestimmten Rechnungsnummer, die sich in den offenen Verbindlichkeiten befindet und als Teil der Forderungen für die Periode betrachtet wird, gezählt werden können. Ähnliches Einkommen kann von einem ausstehenden Posten der Gewinn- und Verlustrechnung auf den Rechnungssaldo übertragen werden. - In der Gewinn- und Verlustrechnung wird nach Abschluss der Arbeit und der Rechnungsstellung "Umsatz 5.000" angegeben.

-

3 Halten Sie gute Aufzeichnungen. Papierkopien aller Dokumente zu jeder Kundenzahlung sollten mindestens ein Jahr lang aufbewahrt werden, bis Ihre Konten geprüft und Ihre Steuern eingereicht wurden. Dann können Sie die Dokumentation für mindestens sieben Jahre elektronisch speichern.

3 Halten Sie gute Aufzeichnungen. Papierkopien aller Dokumente zu jeder Kundenzahlung sollten mindestens ein Jahr lang aufbewahrt werden, bis Ihre Konten geprüft und Ihre Steuern eingereicht wurden. Dann können Sie die Dokumentation für mindestens sieben Jahre elektronisch speichern.

1 Buchen Sie die Vorauszahlung. Dies erfolgt entweder in der Bilanz oder in der Gewinn- und Verlustrechnung auf der Grundlage der Zahlungsklassifizierung (die darauf basiert, ob ein Prozentsatz der Arbeit / Dienstleistung bereits geliefert wurde oder nicht). Bei einer Einstufung als "unverdienter Ertrag" kann der Betrag in der Bilanz des Unternehmens als Verbindlichkeit in der Zeile unverdienter Ertrag / Ertrag ausgewiesen werden. Eine Notation, die den Umsatz mit der Kontonummer des bestimmten Kunden verbindet, erleichtert das Verschieben des Guthabens, sobald eine Rechnung erstellt wurde.[6]

1 Buchen Sie die Vorauszahlung. Dies erfolgt entweder in der Bilanz oder in der Gewinn- und Verlustrechnung auf der Grundlage der Zahlungsklassifizierung (die darauf basiert, ob ein Prozentsatz der Arbeit / Dienstleistung bereits geliefert wurde oder nicht). Bei einer Einstufung als "unverdienter Ertrag" kann der Betrag in der Bilanz des Unternehmens als Verbindlichkeit in der Zeile unverdienter Ertrag / Ertrag ausgewiesen werden. Eine Notation, die den Umsatz mit der Kontonummer des bestimmten Kunden verbindet, erleichtert das Verschieben des Guthabens, sobald eine Rechnung erstellt wurde.[6]  2 Schließen Sie die Transaktionen ab, sobald die Rechnung gebucht wurde. Dadurch werden die unverdienten Erträge aus der Bilanz verschoben, da sie nun als eine Zahlung auf einer bestimmten Rechnungsnummer, die sich in den offenen Verbindlichkeiten befindet und als Teil der Forderungen für die Periode betrachtet wird, gezählt werden können. Ähnliches Einkommen kann von einem ausstehenden Posten der Gewinn- und Verlustrechnung auf den Rechnungssaldo übertragen werden.

2 Schließen Sie die Transaktionen ab, sobald die Rechnung gebucht wurde. Dadurch werden die unverdienten Erträge aus der Bilanz verschoben, da sie nun als eine Zahlung auf einer bestimmten Rechnungsnummer, die sich in den offenen Verbindlichkeiten befindet und als Teil der Forderungen für die Periode betrachtet wird, gezählt werden können. Ähnliches Einkommen kann von einem ausstehenden Posten der Gewinn- und Verlustrechnung auf den Rechnungssaldo übertragen werden.  3 Halten Sie gute Aufzeichnungen. Papierkopien aller Dokumente zu jeder Kundenzahlung sollten mindestens ein Jahr lang aufbewahrt werden, bis Ihre Konten geprüft und Ihre Steuern eingereicht wurden. Dann können Sie die Dokumentation für mindestens sieben Jahre elektronisch speichern.

3 Halten Sie gute Aufzeichnungen. Papierkopien aller Dokumente zu jeder Kundenzahlung sollten mindestens ein Jahr lang aufbewahrt werden, bis Ihre Konten geprüft und Ihre Steuern eingereicht wurden. Dann können Sie die Dokumentation für mindestens sieben Jahre elektronisch speichern.