Minotauromaquia

Minotauromaquia

Im Bundesstaat Delaware sind die meisten Unternehmen und Körperschaften gesetzlich verpflichtet, eine jährliche Franchise-Steuer zu entrichten. Diese Steuer zahlt für das Privileg, in den Staat integriert zu werden, auch wenn das Unternehmen anderswo Geschäfte macht. Das Delaware Department of State, Division of Corporations, verwaltet das Franchise-Steuerprogramm. Um die Franchise-Steuerpflicht zu erfüllen, müssen Sie Ihren Firmenstatus identifizieren, möglicherweise einen jährlichen Franchise-Steuerbericht erstellen und einreichen und Ihre Franchise-Steuer bis zu dem mit Ihrem Unternehmensstatus verbundenen Fälligkeitsdatum berechnen und bezahlen.

Erster Teil von Drei:

Feststellung, ob Sie zur Zahlung der Delaware-Franchise-Steuer verpflichtet sind

-

1 Bestimmen Sie Ihren Unternehmensstatus. Viele Unternehmen entscheiden sich dafür, sich in Delaware zu integrieren, weil sie eine klare und etablierte Rechtsprechung zum Gesellschaftsrecht haben, Einreichungen schnell abwickeln und einen flexiblen Unternehmensbildungsprozess anbieten.[1] Sie unterliegen nur den Delaware-Franchise-Steueranforderungen, wenn Ihr Unternehmen oder Ihre Firma gemäß den Gesetzen des Staates Delaware gegründet wurde. Sie können überprüfen, ob Sie in Delaware eingegliedert sind, indem Sie den Namen Ihres Unternehmens in die Geschäftseinheiten-Suche der Division of Corporations eingeben, die sich online unter https://icis.corp.delaware.gov/Ecorp/EntitySearch/NameSearch.aspx befindet. Die Art des Geschäfts Das Unternehmen ermittelt Ihre Franchise-Steuer und Ihre jährlichen Berichtspflichten. Im Folgenden sind einige der häufigsten Arten von Geschäftseinheiten aufgeführt:

1 Bestimmen Sie Ihren Unternehmensstatus. Viele Unternehmen entscheiden sich dafür, sich in Delaware zu integrieren, weil sie eine klare und etablierte Rechtsprechung zum Gesellschaftsrecht haben, Einreichungen schnell abwickeln und einen flexiblen Unternehmensbildungsprozess anbieten.[1] Sie unterliegen nur den Delaware-Franchise-Steueranforderungen, wenn Ihr Unternehmen oder Ihre Firma gemäß den Gesetzen des Staates Delaware gegründet wurde. Sie können überprüfen, ob Sie in Delaware eingegliedert sind, indem Sie den Namen Ihres Unternehmens in die Geschäftseinheiten-Suche der Division of Corporations eingeben, die sich online unter https://icis.corp.delaware.gov/Ecorp/EntitySearch/NameSearch.aspx befindet. Die Art des Geschäfts Das Unternehmen ermittelt Ihre Franchise-Steuer und Ihre jährlichen Berichtspflichten. Im Folgenden sind einige der häufigsten Arten von Geschäftseinheiten aufgeführt: - Konzern. Unternehmen werden nach Bundes- oder Bundesgesetz mit einer von ihren Eigentümern getrennten Geschäftsidentität gegründet, was bedeutet, dass sie Geschäfte tätigen, verklagt oder verklagen und Güter und Eigentum erwerben kann. Unternehmen können gewinnorientiert sein und Aktien ausgeben oder nicht und können auch nicht gewinnorientiert sein. Die meisten Unternehmen haben einen Vorstand, der Direktoren wählt, die das Geschäft des Unternehmens leiten.[2]

- Begrenzte Partnerschaften Limited Business Partnerships (LP) werden mit zwei oder mehr Personen gebildet, von denen einer als Hauptpartner und einer als Kommanditist handelt, was bedeutet, dass sie in der Verantwortung für die Schulden des Unternehmens sowie in der Verwaltung / Verwaltung beschränkt sind das Geschäft. Wie Kapitalgesellschaften haben Kapitalgesellschaften eine separate rechtliche Identität von den Geschäftseigentümern.[3]

- Firmen mit beschränkter Haftung. Gesellschaften mit beschränkter Haftung (LLC) haben, wie Konzerne, eine separate rechtliche Identität, die Geschäfte führen, verklagt oder verklagen und Güter und Eigentum erwerben kann. Die Verwaltungsstruktur von LLC wird durch eine LLC-Vereinbarung geregelt, die die Verantwortlichkeiten und Befugnisse für Manager festlegt, die befugt sind, die Corporation in Verträgen zu binden, und die im Allgemeinen nicht persönlich für die Schulden des Unternehmens verantwortlich sind.[4]

- Allgemeine Partnerschaften Allgemeine Partnerschaften (GP) sind Verbindungen zwischen zwei oder mehr Personen, die das Unternehmen als Miteigentümer führen. Jeder Partner ist ein Bevollmächtigter des Unternehmens, er muss keine formellen Partnerschaftsdokumente einreichen, und der GP ist für nicht-steuerliche Zwecke eine separate Einheit von den Partnern, die Geschäfte führen können.[5]

-

2 Stellen Sie fest, ob Ihre Firma oder Ihr Unternehmen von der Franchisesteuer befreit ist. Nach dem Gesetz von Delaware sind Titel 8 Kapitel 5 § 501 (b) bestimmte Körperschaften von der Franchise-Steuer befreit. Um befreit zu sein, muss Ihr Unternehmen eine der folgenden Anforderungen erfüllen:

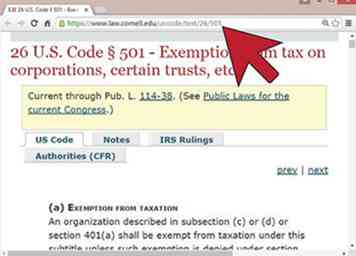

2 Stellen Sie fest, ob Ihre Firma oder Ihr Unternehmen von der Franchisesteuer befreit ist. Nach dem Gesetz von Delaware sind Titel 8 Kapitel 5 § 501 (b) bestimmte Körperschaften von der Franchise-Steuer befreit. Um befreit zu sein, muss Ihr Unternehmen eine der folgenden Anforderungen erfüllen: - Die Gesellschaft gilt gemäß den 26 U.S.C. § 501 (c) des United States Internal Revenue Code, der unter anderem die folgenden enthält: Gesellschaften, die im Rahmen eines Kongresses organisiert werden; eine Gesellschaft, die nur Titel besitzt, Einkommen sammelt und den gesamten Betrag an ein anderes Unternehmen abgibt; Unternehmen, die ausschließlich für religiöse Zwecke, Wohltätigkeitszwecke, wissenschaftliche Zwecke, Tests für öffentliche Sicherheit, literarische oder Bildungszwecke, Amateursportarten tätig sind; nicht gewinnorientiertes Zivilrecht; Arbeiterorganisationen; und Freizeitclubs.[6] Für eine vollständige Liste der 501 (c) (3) befreiten Unternehmen überprüfen Sie die Internal Revenue Code verfügbar unter https://www.law.cornell.edu/uscode/text/26/501

- Corporation qualifiziert sich als Bürgerorganisation, die Parkland unter dem Delaware Gesetzbuch § 8110 (a) (1) von Titel 9 besitzt [7]

- Corporation qualifiziert sich als gemeinnützige / brüderliche Organisation nach Delaware

- Corporation ist unter Delaware Code § 8106 (a) von Titel 9 aufgeführt, einschließlich, aber nicht beschränkt auf: Delaware Historical Society; New Castle Historische Gesellschaft; eingegliederte Hilfsorganisationen für freiwillige Feuerwehrleute; Nicht-sektiererische christliche Vereinigungen junger Frauen; Nicht-sektiererische christliche Vereinigungen junger Männer; Heilsarmee; Grabstätten und Friedhöfe. Eine vollständige Liste finden Sie im Delaware-Code unter http://delcode.delaware.gov/title9/c081/sc01/index.shtml

- Gesellschaft ist hauptsächlich oder ausschließlich für religiöse oder wohltätige Zwecke organisiert, ist eine religiöse Körperschaft, rein wohltätige oder Bildungsvereinigung, ist eine Gesellschaft, Verein oder Gesellschaft für die Unterstützung kranker, bedürftiger oder behinderter, Beerdigung Kosten oder Witwen zu unterstützen. [8]

- Corporation ist als Non-Profit-Unternehmen organisiert und keiner der Unternehmensgewinne kommt einem Mitglied oder einer Person zugute.[9]

-

3 Ermitteln der jährlichen Anforderungen und Anmeldegebühren. Nicht alle Unternehmen sind verpflichtet, einen jährlichen Franchise-Steuerbericht einzureichen, obwohl sie möglicherweise noch eine Franchise-Steuer zahlen müssen. Die jährlichen Berichtspflichten nach Art der Wirtschaftseinheit sind wie folgt:

3 Ermitteln der jährlichen Anforderungen und Anmeldegebühren. Nicht alle Unternehmen sind verpflichtet, einen jährlichen Franchise-Steuerbericht einzureichen, obwohl sie möglicherweise noch eine Franchise-Steuer zahlen müssen. Die jährlichen Berichtspflichten nach Art der Wirtschaftseinheit sind wie folgt: - Alle in Delaware eingetragenen Unternehmen, einschließlich Franchise-Unternehmen mit Steuerbefreiung, müssen bis zum 1. März jeden Jahres einen jährlichen Franchise-Steuerbericht einreichen und eine Anmeldegebühr von 50 US-Dollar entrichten.[10]

- Ausländische Unternehmen, d.h.Unternehmen, die in einem anderen Staat gegründet wurden, aber in Delaware geschäftlich registriert sind, müssen jedes Jahr bis zum 30. Juni Jahresberichte einreichen und Franchise-Steuern entrichten.[11]

- Limited Partnerships, Limited Liability Companies und General Partnerships, die in Delaware gegründet wurden, sind nicht verpflichtet, einen Jahresbericht einzureichen, müssen aber dennoch die anfallenden Steuern zahlen.[12]

1 Bestimmen Sie Ihren Unternehmensstatus. Viele Unternehmen entscheiden sich dafür, sich in Delaware zu integrieren, weil sie eine klare und etablierte Rechtsprechung zum Gesellschaftsrecht haben, Einreichungen schnell abwickeln und einen flexiblen Unternehmensbildungsprozess anbieten.[1] Sie unterliegen nur den Delaware-Franchise-Steueranforderungen, wenn Ihr Unternehmen oder Ihre Firma gemäß den Gesetzen des Staates Delaware gegründet wurde. Sie können überprüfen, ob Sie in Delaware eingegliedert sind, indem Sie den Namen Ihres Unternehmens in die Geschäftseinheiten-Suche der Division of Corporations eingeben, die sich online unter https://icis.corp.delaware.gov/Ecorp/EntitySearch/NameSearch.aspx befindet. Die Art des Geschäfts Das Unternehmen ermittelt Ihre Franchise-Steuer und Ihre jährlichen Berichtspflichten. Im Folgenden sind einige der häufigsten Arten von Geschäftseinheiten aufgeführt:

1 Bestimmen Sie Ihren Unternehmensstatus. Viele Unternehmen entscheiden sich dafür, sich in Delaware zu integrieren, weil sie eine klare und etablierte Rechtsprechung zum Gesellschaftsrecht haben, Einreichungen schnell abwickeln und einen flexiblen Unternehmensbildungsprozess anbieten.[1] Sie unterliegen nur den Delaware-Franchise-Steueranforderungen, wenn Ihr Unternehmen oder Ihre Firma gemäß den Gesetzen des Staates Delaware gegründet wurde. Sie können überprüfen, ob Sie in Delaware eingegliedert sind, indem Sie den Namen Ihres Unternehmens in die Geschäftseinheiten-Suche der Division of Corporations eingeben, die sich online unter https://icis.corp.delaware.gov/Ecorp/EntitySearch/NameSearch.aspx befindet. Die Art des Geschäfts Das Unternehmen ermittelt Ihre Franchise-Steuer und Ihre jährlichen Berichtspflichten. Im Folgenden sind einige der häufigsten Arten von Geschäftseinheiten aufgeführt:  2 Stellen Sie fest, ob Ihre Firma oder Ihr Unternehmen von der Franchisesteuer befreit ist. Nach dem Gesetz von Delaware sind Titel 8 Kapitel 5 § 501 (b) bestimmte Körperschaften von der Franchise-Steuer befreit. Um befreit zu sein, muss Ihr Unternehmen eine der folgenden Anforderungen erfüllen:

2 Stellen Sie fest, ob Ihre Firma oder Ihr Unternehmen von der Franchisesteuer befreit ist. Nach dem Gesetz von Delaware sind Titel 8 Kapitel 5 § 501 (b) bestimmte Körperschaften von der Franchise-Steuer befreit. Um befreit zu sein, muss Ihr Unternehmen eine der folgenden Anforderungen erfüllen:  3 Ermitteln der jährlichen Anforderungen und Anmeldegebühren. Nicht alle Unternehmen sind verpflichtet, einen jährlichen Franchise-Steuerbericht einzureichen, obwohl sie möglicherweise noch eine Franchise-Steuer zahlen müssen. Die jährlichen Berichtspflichten nach Art der Wirtschaftseinheit sind wie folgt:

3 Ermitteln der jährlichen Anforderungen und Anmeldegebühren. Nicht alle Unternehmen sind verpflichtet, einen jährlichen Franchise-Steuerbericht einzureichen, obwohl sie möglicherweise noch eine Franchise-Steuer zahlen müssen. Die jährlichen Berichtspflichten nach Art der Wirtschaftseinheit sind wie folgt: Zweiter Teil von Drei:

Berechnung und Bezahlung der Franchise-Steuer als Corporation

-

1 Franchise-Steuer für Unternehmen berechnen. Unternehmen sollten per Post eine jährliche Franchise Tax Notification erhalten, die an ihren registrierten Vertreter gesendet wird.[13]Diese Benachrichtigung enthält eine Berechnung Ihrer Franchise-Steuer unter Verwendung der autorisierten Aktienmethode (siehe unten).[14] Delaware akzeptiert auch Franchise-Steuerzahlungen, die nach der Methode des angenommenen Nennwerts berechnet werden, und akzeptiert die niedrigeren Steuern, die zwischen den beiden Methoden fällig werden. Sie sollten Ihre Steuern nach beiden Methoden berechnen, um festzustellen, welche Methode günstiger ist.

1 Franchise-Steuer für Unternehmen berechnen. Unternehmen sollten per Post eine jährliche Franchise Tax Notification erhalten, die an ihren registrierten Vertreter gesendet wird.[13]Diese Benachrichtigung enthält eine Berechnung Ihrer Franchise-Steuer unter Verwendung der autorisierten Aktienmethode (siehe unten).[14] Delaware akzeptiert auch Franchise-Steuerzahlungen, die nach der Methode des angenommenen Nennwerts berechnet werden, und akzeptiert die niedrigeren Steuern, die zwischen den beiden Methoden fällig werden. Sie sollten Ihre Steuern nach beiden Methoden berechnen, um festzustellen, welche Methode günstiger ist. - Non-Stock für Profit-Unternehmen, die nicht ausgenommen sind, müssen eine Franchise-Steuer von $ 175 bezahlen.[15]

- Franchise-Steuern nach der "Authorized-Shares-Methode" berechnen. Für Kapitalgesellschaften ohne Nennwert (d. H. Der in der Corporate Charter genannte Aktienwert)[16] Die Methode der autorisierten Aktien führt immer zu einer geringeren Steuer. Die Steuer wird wie folgt berechnet: 5.000 Aktien oder weniger (Mindeststeuer) erforderlich ist $ 175,00; für 5.001 - 10.000 Aktien erforderliche Steuer beträgt 250,00 $; für jede weitere 10.000 Aktien oder einen Teil davon hinzufügen $ 75,00 mit einer maximalen jährlichen Steuer beträgt $ 180.000,00.[17]

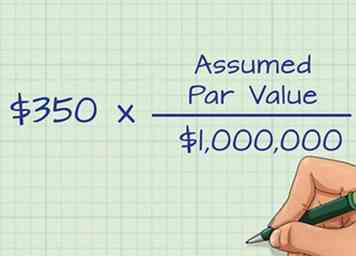

- Berechnen Sie die Franchise-Steuern unter Verwendung der "angenommenen Nennwert-Kapitalmethode". Um nach dieser Methode zu berechnen, müssen Sie den Betrag aller ausgegebenen Aktien und des gesamten Bruttovermögens angeben, die Sie dem IRS auf Formular 1120, Schedule L, melden . Der Steuersatz nach dieser Methode beträgt $ 350,00 pro Million oder Teil einer Million. Wenn das angenommene Nennwertkapital weniger als 1.000.000 US-Dollar beträgt, berechnen Sie die Steuer, indem Sie das angenommene Nennwertkapital durch 1.000.000 teilen und dieses Ergebnis dann mit 350.00 multiplizieren. Vielleicht möchten Sie einen Experten für Unternehmenssteuern bei der Berechnung dieser Zahlen halten.[18]

-

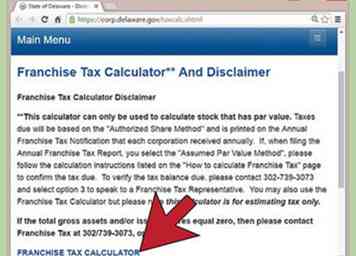

2 Verwenden Sie den Steuerrechner von Division of Corporations, um Sie zu unterstützen. Wenn Ihre Steuer einen Nennwert hat, können Sie den Franchise-Steuerrechner der Division of Corporations nutzen, um Sie zu unterstützen. Der Rechner ist online verfügbar unter https://corp.delaware.gov/taxcalc.shtml

2 Verwenden Sie den Steuerrechner von Division of Corporations, um Sie zu unterstützen. Wenn Ihre Steuer einen Nennwert hat, können Sie den Franchise-Steuerrechner der Division of Corporations nutzen, um Sie zu unterstützen. Der Rechner ist online verfügbar unter https://corp.delaware.gov/taxcalc.shtml -

3 Bereiten Sie einen jährlichen Franchise-Steuerbericht vor. Ein jährlicher Steuerbericht muss folgende Informationen enthalten:

3 Bereiten Sie einen jährlichen Franchise-Steuerbericht vor. Ein jährlicher Steuerbericht muss folgende Informationen enthalten: - Standort des eingetragenen Geschäftssitzes in Delaware.

- Name des Geschäftsagenten, der die Zustellung des rechtlichen Prozesses akzeptiert.

- Ort (Stadt, Stadt, Straße und Nummer desselben, wenn es dort ist) des Hauptgeschäftssitzes des Unternehmens;

- Namen und Anschriften aller Verwaltungsratsmitglieder zum Datum der Einreichung des Berichts sowie Name und Anschrift des Beamten, der den Bericht unterzeichnet hat;

- Anzahl der Aktien und des Nennwerts je Aktie jeder Klasse des Grundkapitals mit einem Nennwert und der Anzahl der Aktien jeder Aktienklasse ohne Nennwert, die die Gesellschaft ausgeben darf;

- Wenn die Besteuerung aus irgendeinem Grund steuerfrei ist, die spezifischen Tatsachen, die das Unternehmen zur Steuerbefreiung berechtigen; und

- Alle sonstigen Informationen, die zur Ermittlung der Franchise-Steuer erforderlich sind.[19]

-

4 Zahlen Sie die Franchise-Steuer und / oder reichen Sie den jährlichen Franchise-Steuerbericht bis zum 1. März ein. Wie oben beschrieben, müssen Sie, wenn Sie eine Gesellschaft sind, die eine Franchise-Steuer entrichten muss und / oder einen jährlichen Franchise-Steuerbericht einreichen muss, dies auf folgende Weise tun:

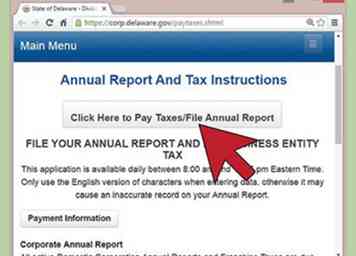

4 Zahlen Sie die Franchise-Steuer und / oder reichen Sie den jährlichen Franchise-Steuerbericht bis zum 1. März ein. Wie oben beschrieben, müssen Sie, wenn Sie eine Gesellschaft sind, die eine Franchise-Steuer entrichten muss und / oder einen jährlichen Franchise-Steuerbericht einreichen muss, dies auf folgende Weise tun: - In Delaware eingetragene Unternehmen müssen bis zum 1. März online unter https://corp.delaware.gov/paytaxes.shtml die Franchise-Steuer entrichten und / oder den jährlichen Franchise-Steuerbericht einreichen. Die Strafe für die Nichteinreichung eines vollständigen Geschäftsberichts am oder vor dem 1. März beträgt $ 125,00 Auf jeden offenen Steuerbetrag werden Zinsen in Höhe von 1,5% pro Monat erhoben.[20]

- Ausländische Unternehmen, d. H. Unternehmen, die in einem anderen Staat gegründet wurden, aber für Geschäfte in Delaware registriert sind, müssen jedes Jahr bis zum 30. Juni Jahresberichte und Franchise-Steuern per Post einreichen. Ausländische Unternehmen erhalten eine Strafe von 125 US-Dollar, wenn der Geschäftsbericht nicht eingereicht wird.[21]

- Befreite Unternehmen müssen eine Anmeldegebühr von 50 US-Dollar zahlen.[22]

- Wenden Sie sich an das Department of State, wenn Sie nach dem ersten des Jahres Ihre Franchise-Steuerunterlagen nicht erhalten. Sie können sie unter (302) 739-3073 anrufen oder eine E-Mail an [email protected] senden.

1 Franchise-Steuer für Unternehmen berechnen. Unternehmen sollten per Post eine jährliche Franchise Tax Notification erhalten, die an ihren registrierten Vertreter gesendet wird.[13]Diese Benachrichtigung enthält eine Berechnung Ihrer Franchise-Steuer unter Verwendung der autorisierten Aktienmethode (siehe unten).[14] Delaware akzeptiert auch Franchise-Steuerzahlungen, die nach der Methode des angenommenen Nennwerts berechnet werden, und akzeptiert die niedrigeren Steuern, die zwischen den beiden Methoden fällig werden. Sie sollten Ihre Steuern nach beiden Methoden berechnen, um festzustellen, welche Methode günstiger ist.

1 Franchise-Steuer für Unternehmen berechnen. Unternehmen sollten per Post eine jährliche Franchise Tax Notification erhalten, die an ihren registrierten Vertreter gesendet wird.[13]Diese Benachrichtigung enthält eine Berechnung Ihrer Franchise-Steuer unter Verwendung der autorisierten Aktienmethode (siehe unten).[14] Delaware akzeptiert auch Franchise-Steuerzahlungen, die nach der Methode des angenommenen Nennwerts berechnet werden, und akzeptiert die niedrigeren Steuern, die zwischen den beiden Methoden fällig werden. Sie sollten Ihre Steuern nach beiden Methoden berechnen, um festzustellen, welche Methode günstiger ist.  2 Verwenden Sie den Steuerrechner von Division of Corporations, um Sie zu unterstützen. Wenn Ihre Steuer einen Nennwert hat, können Sie den Franchise-Steuerrechner der Division of Corporations nutzen, um Sie zu unterstützen. Der Rechner ist online verfügbar unter https://corp.delaware.gov/taxcalc.shtml

2 Verwenden Sie den Steuerrechner von Division of Corporations, um Sie zu unterstützen. Wenn Ihre Steuer einen Nennwert hat, können Sie den Franchise-Steuerrechner der Division of Corporations nutzen, um Sie zu unterstützen. Der Rechner ist online verfügbar unter https://corp.delaware.gov/taxcalc.shtml  3 Bereiten Sie einen jährlichen Franchise-Steuerbericht vor. Ein jährlicher Steuerbericht muss folgende Informationen enthalten:

3 Bereiten Sie einen jährlichen Franchise-Steuerbericht vor. Ein jährlicher Steuerbericht muss folgende Informationen enthalten:  4 Zahlen Sie die Franchise-Steuer und / oder reichen Sie den jährlichen Franchise-Steuerbericht bis zum 1. März ein. Wie oben beschrieben, müssen Sie, wenn Sie eine Gesellschaft sind, die eine Franchise-Steuer entrichten muss und / oder einen jährlichen Franchise-Steuerbericht einreichen muss, dies auf folgende Weise tun:

4 Zahlen Sie die Franchise-Steuer und / oder reichen Sie den jährlichen Franchise-Steuerbericht bis zum 1. März ein. Wie oben beschrieben, müssen Sie, wenn Sie eine Gesellschaft sind, die eine Franchise-Steuer entrichten muss und / oder einen jährlichen Franchise-Steuerbericht einreichen muss, dies auf folgende Weise tun: Teil drei von drei:

Franchise-Steuer für andere Unternehmen als Unternehmen bezahlen

-

1 Beurteilen Sie Ihre Steuerverantwortung. Limited Partnerships, Limited Liability Companies und General Partnerships, die in Delaware gegründet wurden, sind nicht verpflichtet, einen Jahresbericht einzureichen, müssen jedoch eine jährliche Steuer von 300,00 US-Dollar zahlen.

1 Beurteilen Sie Ihre Steuerverantwortung. Limited Partnerships, Limited Liability Companies und General Partnerships, die in Delaware gegründet wurden, sind nicht verpflichtet, einen Jahresbericht einzureichen, müssen jedoch eine jährliche Steuer von 300,00 US-Dollar zahlen. -

2 Bezahlen Sie Ihre Steuer online. Die Delaware-Website akzeptiert Ihre Zahlung jederzeit nach Beginn des neuen Jahres.[23] Finden Sie einfach den Link für "alternative Entity" und machen Sie die Zahlung von 300 $ vor dem ersten Juni.

2 Bezahlen Sie Ihre Steuer online. Die Delaware-Website akzeptiert Ihre Zahlung jederzeit nach Beginn des neuen Jahres.[23] Finden Sie einfach den Link für "alternative Entity" und machen Sie die Zahlung von 300 $ vor dem ersten Juni. -

3 Vermeiden Sie späte Gebühren. Bereiten Sie vor, bis zum 1. Juni eine Steuer von 300 US-Dollar einzureichen. Bei verspäteter Zahlung wird eine Strafe von 200 US-Dollar fällig. Zinsen fallen sowohl bei der Steuer als auch bei der Vertragsstrafe ($ 500) in Höhe von 1,5% pro Monat an. [24]

3 Vermeiden Sie späte Gebühren. Bereiten Sie vor, bis zum 1. Juni eine Steuer von 300 US-Dollar einzureichen. Bei verspäteter Zahlung wird eine Strafe von 200 US-Dollar fällig. Zinsen fallen sowohl bei der Steuer als auch bei der Vertragsstrafe ($ 500) in Höhe von 1,5% pro Monat an. [24]

1 Beurteilen Sie Ihre Steuerverantwortung. Limited Partnerships, Limited Liability Companies und General Partnerships, die in Delaware gegründet wurden, sind nicht verpflichtet, einen Jahresbericht einzureichen, müssen jedoch eine jährliche Steuer von 300,00 US-Dollar zahlen.

1 Beurteilen Sie Ihre Steuerverantwortung. Limited Partnerships, Limited Liability Companies und General Partnerships, die in Delaware gegründet wurden, sind nicht verpflichtet, einen Jahresbericht einzureichen, müssen jedoch eine jährliche Steuer von 300,00 US-Dollar zahlen.  2 Bezahlen Sie Ihre Steuer online. Die Delaware-Website akzeptiert Ihre Zahlung jederzeit nach Beginn des neuen Jahres.[23] Finden Sie einfach den Link für "alternative Entity" und machen Sie die Zahlung von 300 $ vor dem ersten Juni.

2 Bezahlen Sie Ihre Steuer online. Die Delaware-Website akzeptiert Ihre Zahlung jederzeit nach Beginn des neuen Jahres.[23] Finden Sie einfach den Link für "alternative Entity" und machen Sie die Zahlung von 300 $ vor dem ersten Juni.  3 Vermeiden Sie späte Gebühren. Bereiten Sie vor, bis zum 1. Juni eine Steuer von 300 US-Dollar einzureichen. Bei verspäteter Zahlung wird eine Strafe von 200 US-Dollar fällig. Zinsen fallen sowohl bei der Steuer als auch bei der Vertragsstrafe ($ 500) in Höhe von 1,5% pro Monat an. [24]

3 Vermeiden Sie späte Gebühren. Bereiten Sie vor, bis zum 1. Juni eine Steuer von 300 US-Dollar einzureichen. Bei verspäteter Zahlung wird eine Strafe von 200 US-Dollar fällig. Zinsen fallen sowohl bei der Steuer als auch bei der Vertragsstrafe ($ 500) in Höhe von 1,5% pro Monat an. [24] Facebook

Twitter

Google+