Minotauromaquia

Minotauromaquia

Feuer, Überschwemmung, Einbruch - Sie wissen nie, wann Sie einen Antrag auf Ihre Hausratversicherung einreichen müssen. Um sicherzustellen, dass Sie entschädigt werden, können Sie digitale Bilder Ihres Haushaltsfotos aufnehmen und sie auf eine Foto-Sharing-Site wie Flickr hochladen.

Sie sollten auch die Dienste eines Versicherungsschadenprüfers (in den USA als Public Adjuster bekannt) in Anspruch nehmen, wenn Sie eine Forderung bei Ihrer Versicherungsgesellschaft geltend machen. Wenn Sie einen Versicherungsanspruch stellen, ordnet Ihre Versicherung Ihrem Fall sofort einen Versicherungsschadenerkenner zu. Die Aufgabe eines Schadensregulierungsbeauftragten besteht darin, den Fall zu untersuchen und sicherzustellen, dass die Versicherungsgesellschaft so wenig wie möglich auszahlt. Ein Versicherungsschadensassessor arbeitet für den Antragsteller, um sicherzustellen, dass er die Abfindung erhält, die er verdient, und nicht eine, die der Versicherungsgesellschaft entspricht. Sie und Ihr Schadensgutachter sind in der Regel die einzigen Personen, an denen Ihr Interesse am Herzen liegt. Die Versicherungsgesellschaft und ihre Schadenregulierer werden im Umgang mit Ansprüchen effektiv und zum eigenen Vorteil geübt. Es ist jedoch unwahrscheinlich, dass Sie wissen, was Sie am besten tun sollten, da Sie nicht jeden Tag Versicherungsschutzansprüche stellen. Es ist leicht, Fehler zu machen, wenn Sie eine Versicherung geltend machen, wenn Sie nicht alle Regeln kennen. Ihr Versicherungsgutachter kennt alle Regeln und kann sie nutzen, um Ihre Ansprüche zu maximieren.

Methode eins von zwei:

Vor-Verlust

-

1 Lesen Sie das Kleingedruckte zu Ihrer Hausratversicherung sorgfältig durch - tun Sie dies idealerweise vor dem Schaden, damit Sie wissen, dass Sie ordnungsgemäß versichert sind. Stellen Sie sicher, dass die Beschreibungen Ihrer Immobilie in Ihrer Versicherungspalette genau angegeben sind und dass alle Details korrekt sind (Versicherungssummen usw.).

1 Lesen Sie das Kleingedruckte zu Ihrer Hausratversicherung sorgfältig durch - tun Sie dies idealerweise vor dem Schaden, damit Sie wissen, dass Sie ordnungsgemäß versichert sind. Stellen Sie sicher, dass die Beschreibungen Ihrer Immobilie in Ihrer Versicherungspalette genau angegeben sind und dass alle Details korrekt sind (Versicherungssummen usw.). - Benachrichtigen Sie Ihre Versicherer oder Ihren Broker schriftlich, wenn ein Fehler entdeckt wird, und fordern Sie sie auf, dies umgehend zu korrigieren. Bewahren Sie diese E-Mail oder Ihren Brief als Beweis auf.

-

2 Halten Sie den Kaufbeleg für alle Artikel mit einem Wert von über 200 US-Dollar nach Möglichkeit bereit. Dies wird den Preis und das Kaufdatum belegen. Führen Sie eine laufende Aufzeichnung und Bestandsaufnahme aller Sammlungen wie CDs, DVDs usw. sowie einen Kaufnachweis von nun an durch, falls Sie dies noch nicht getan haben.

2 Halten Sie den Kaufbeleg für alle Artikel mit einem Wert von über 200 US-Dollar nach Möglichkeit bereit. Dies wird den Preis und das Kaufdatum belegen. Führen Sie eine laufende Aufzeichnung und Bestandsaufnahme aller Sammlungen wie CDs, DVDs usw. sowie einen Kaufnachweis von nun an durch, falls Sie dies noch nicht getan haben. -

3 Füllen Sie jedes Jahr ein schriftliches Inventar aller Ihrer Haushaltswaren aus. Leiten Sie dies für Ihre Unterlagen an Ihre Versicherungsgesellschaft oder Ihren Makler weiter. Dies wird den Ball in ihrem Gericht platzieren, um Sie für einen Kaufnachweis für teurere Gegenstände wie teure elektronische Ausrüstung oder Schmuck vorher zu fragen.

3 Füllen Sie jedes Jahr ein schriftliches Inventar aller Ihrer Haushaltswaren aus. Leiten Sie dies für Ihre Unterlagen an Ihre Versicherungsgesellschaft oder Ihren Makler weiter. Dies wird den Ball in ihrem Gericht platzieren, um Sie für einen Kaufnachweis für teurere Gegenstände wie teure elektronische Ausrüstung oder Schmuck vorher zu fragen. - Es ist immer am besten, einen Kaufnachweis für diese Artikel und aktualisierte Bewertungen für alle Ihre Schmuckstücke alle zwei Jahre oder so zu haben.

- Von Anfang an pedantisch zu sein, könnte Ihnen ein Vermögen von Geld und Kopfschmerzen ersparen, sollte ein Versicherungsverlust eintreten. Sie können sogar so weit gehen, den Besitz dieser Gegenstände in einem feuerfesten Safe zu bewahren.

-

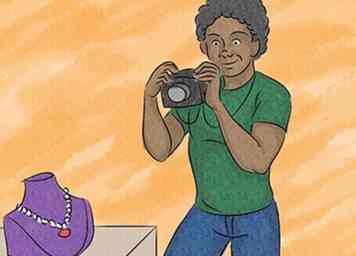

4 In Ermangelung der oben genannten Beweise als Beweis des Eigentums oder als unterstützende Beweise, Fotos von Ihren Wertsachen mit Seriennummern. Flickr beschränkt Sie auf 20 MB Uploads pro Monat, also schießen Sie mit niedriger Auflösung oder verkleinern Sie die Dateien mit einer App wie http://gimp.org Gimp (gimp.org). Laden Sie Ihre Bilder hoch (http://flickr.com Flickr) und wählen Sie "Privat" - Sie möchten nicht, dass die ganze Welt Ihre Fabergé-Eier begehrt.

4 In Ermangelung der oben genannten Beweise als Beweis des Eigentums oder als unterstützende Beweise, Fotos von Ihren Wertsachen mit Seriennummern. Flickr beschränkt Sie auf 20 MB Uploads pro Monat, also schießen Sie mit niedriger Auflösung oder verkleinern Sie die Dateien mit einer App wie http://gimp.org Gimp (gimp.org). Laden Sie Ihre Bilder hoch (http://flickr.com Flickr) und wählen Sie "Privat" - Sie möchten nicht, dass die ganze Welt Ihre Fabergé-Eier begehrt. - Schreibe Untertitel für jedes Foto.

- Geben Sie das Kaufdatum und den ungefähren Wert an.

1 Lesen Sie das Kleingedruckte zu Ihrer Hausratversicherung sorgfältig durch - tun Sie dies idealerweise vor dem Schaden, damit Sie wissen, dass Sie ordnungsgemäß versichert sind. Stellen Sie sicher, dass die Beschreibungen Ihrer Immobilie in Ihrer Versicherungspalette genau angegeben sind und dass alle Details korrekt sind (Versicherungssummen usw.).

1 Lesen Sie das Kleingedruckte zu Ihrer Hausratversicherung sorgfältig durch - tun Sie dies idealerweise vor dem Schaden, damit Sie wissen, dass Sie ordnungsgemäß versichert sind. Stellen Sie sicher, dass die Beschreibungen Ihrer Immobilie in Ihrer Versicherungspalette genau angegeben sind und dass alle Details korrekt sind (Versicherungssummen usw.).  2 Halten Sie den Kaufbeleg für alle Artikel mit einem Wert von über 200 US-Dollar nach Möglichkeit bereit. Dies wird den Preis und das Kaufdatum belegen. Führen Sie eine laufende Aufzeichnung und Bestandsaufnahme aller Sammlungen wie CDs, DVDs usw. sowie einen Kaufnachweis von nun an durch, falls Sie dies noch nicht getan haben.

2 Halten Sie den Kaufbeleg für alle Artikel mit einem Wert von über 200 US-Dollar nach Möglichkeit bereit. Dies wird den Preis und das Kaufdatum belegen. Führen Sie eine laufende Aufzeichnung und Bestandsaufnahme aller Sammlungen wie CDs, DVDs usw. sowie einen Kaufnachweis von nun an durch, falls Sie dies noch nicht getan haben.  3 Füllen Sie jedes Jahr ein schriftliches Inventar aller Ihrer Haushaltswaren aus. Leiten Sie dies für Ihre Unterlagen an Ihre Versicherungsgesellschaft oder Ihren Makler weiter. Dies wird den Ball in ihrem Gericht platzieren, um Sie für einen Kaufnachweis für teurere Gegenstände wie teure elektronische Ausrüstung oder Schmuck vorher zu fragen.

3 Füllen Sie jedes Jahr ein schriftliches Inventar aller Ihrer Haushaltswaren aus. Leiten Sie dies für Ihre Unterlagen an Ihre Versicherungsgesellschaft oder Ihren Makler weiter. Dies wird den Ball in ihrem Gericht platzieren, um Sie für einen Kaufnachweis für teurere Gegenstände wie teure elektronische Ausrüstung oder Schmuck vorher zu fragen.  4 In Ermangelung der oben genannten Beweise als Beweis des Eigentums oder als unterstützende Beweise, Fotos von Ihren Wertsachen mit Seriennummern. Flickr beschränkt Sie auf 20 MB Uploads pro Monat, also schießen Sie mit niedriger Auflösung oder verkleinern Sie die Dateien mit einer App wie http://gimp.org Gimp (gimp.org). Laden Sie Ihre Bilder hoch (http://flickr.com Flickr) und wählen Sie "Privat" - Sie möchten nicht, dass die ganze Welt Ihre Fabergé-Eier begehrt.

4 In Ermangelung der oben genannten Beweise als Beweis des Eigentums oder als unterstützende Beweise, Fotos von Ihren Wertsachen mit Seriennummern. Flickr beschränkt Sie auf 20 MB Uploads pro Monat, also schießen Sie mit niedriger Auflösung oder verkleinern Sie die Dateien mit einer App wie http://gimp.org Gimp (gimp.org). Laden Sie Ihre Bilder hoch (http://flickr.com Flickr) und wählen Sie "Privat" - Sie möchten nicht, dass die ganze Welt Ihre Fabergé-Eier begehrt. Methode zwei von zwei:

Beitragsverlust

-

1 Wenden Sie sich an einen unabhängigen Schadensgutachter. Um sicherzustellen, dass Sie Expertenvertretung bei Ihrer Versicherungsgesellschaft erhalten, und maximieren Sie Ihre Berechtigung gemäß den Bedingungen Ihrer Politik, eine solche Person in Ihrer Beschäftigung ist unerlässlich.

1 Wenden Sie sich an einen unabhängigen Schadensgutachter. Um sicherzustellen, dass Sie Expertenvertretung bei Ihrer Versicherungsgesellschaft erhalten, und maximieren Sie Ihre Berechtigung gemäß den Bedingungen Ihrer Politik, eine solche Person in Ihrer Beschäftigung ist unerlässlich. -

2 Rufen Sie Ihre Versicherungsgesellschaft oder Ihren Makler an, um sie zu informieren, dass Sie einen Anspruch erheben werden. Es kann schneller und kosteneffektiver sein, all dies über das Telefon zu tun, anstatt Formulare auszufüllen und zu faxen oder zu posten. Oder noch besser - Lassen Sie Ihren Versicherungsschadensversicherer Ihren Anspruch für Sie melden.

2 Rufen Sie Ihre Versicherungsgesellschaft oder Ihren Makler an, um sie zu informieren, dass Sie einen Anspruch erheben werden. Es kann schneller und kosteneffektiver sein, all dies über das Telefon zu tun, anstatt Formulare auszufüllen und zu faxen oder zu posten. Oder noch besser - Lassen Sie Ihren Versicherungsschadensversicherer Ihren Anspruch für Sie melden. - Versicherungsunternehmen verlangen normalerweise, dass ein Antragsteller ihnen oder ihrem Makler einen Verlust meldet, der innerhalb von 30 Tagen nach einem Vorfall eintritt, der zu einer möglichen Forderung führt. Tun Sie dies, um Ihre Interessen zu schützen, da Ihre Versicherer diese Technizität schnell anwenden können, um die Begleichung Ihrer Forderung zu vermeiden.

-

3 Machen Sie Ihren Anspruch so schnell wie möglich nach dem Vorfall. Es kann eine Menge Papierkram zu sammeln geben, einschließlich Quittungen, Ersatzschätzungen und Reparaturkosten. Ihre Versicherung kann darauf bestehen, dass Sie ihre eigenen bevorzugten Lieferanten für Reparaturen und Ersatz verwenden - überprüfen Sie die Details auf Ihrer Hausratversicherung oder fragen Sie Ihre Versicherer darüber bei der Meldung Ihrer Forderung, bevor Sie zu "beschäftigt" ihre Arbeit machen.

3 Machen Sie Ihren Anspruch so schnell wie möglich nach dem Vorfall. Es kann eine Menge Papierkram zu sammeln geben, einschließlich Quittungen, Ersatzschätzungen und Reparaturkosten. Ihre Versicherung kann darauf bestehen, dass Sie ihre eigenen bevorzugten Lieferanten für Reparaturen und Ersatz verwenden - überprüfen Sie die Details auf Ihrer Hausratversicherung oder fragen Sie Ihre Versicherer darüber bei der Meldung Ihrer Forderung, bevor Sie zu "beschäftigt" ihre Arbeit machen. -

4 Wenn Ihr Verlust das Ergebnis von kriminellen Handlungen ist, melden Sie sich sofort bei der Polizei und erhalten Sie eine Strafverfolgungsnummer. Es ist am besten, dies so schnell wie möglich innerhalb von 24 Stunden nach dem Vorfall zu tun.

4 Wenn Ihr Verlust das Ergebnis von kriminellen Handlungen ist, melden Sie sich sofort bei der Polizei und erhalten Sie eine Strafverfolgungsnummer. Es ist am besten, dies so schnell wie möglich innerhalb von 24 Stunden nach dem Vorfall zu tun. -

5 Haftungsausschluss vermeiden. Im Falle eines Schadens, der möglicherweise zu einem Haftungsanspruch führen könnte, darf die Haftung des Versicherers für den Vorfall nie anerkannt werden. Sie könnten beschuldigt werden, die Versicherer zu benachteiligen, und sie könnten im Gegenzug die Haftung ablehnen und Sie für den Verlust verantwortlich machen.

5 Haftungsausschluss vermeiden. Im Falle eines Schadens, der möglicherweise zu einem Haftungsanspruch führen könnte, darf die Haftung des Versicherers für den Vorfall nie anerkannt werden. Sie könnten beschuldigt werden, die Versicherer zu benachteiligen, und sie könnten im Gegenzug die Haftung ablehnen und Sie für den Verlust verantwortlich machen.

1 Wenden Sie sich an einen unabhängigen Schadensgutachter. Um sicherzustellen, dass Sie Expertenvertretung bei Ihrer Versicherungsgesellschaft erhalten, und maximieren Sie Ihre Berechtigung gemäß den Bedingungen Ihrer Politik, eine solche Person in Ihrer Beschäftigung ist unerlässlich.

1 Wenden Sie sich an einen unabhängigen Schadensgutachter. Um sicherzustellen, dass Sie Expertenvertretung bei Ihrer Versicherungsgesellschaft erhalten, und maximieren Sie Ihre Berechtigung gemäß den Bedingungen Ihrer Politik, eine solche Person in Ihrer Beschäftigung ist unerlässlich.  2 Rufen Sie Ihre Versicherungsgesellschaft oder Ihren Makler an, um sie zu informieren, dass Sie einen Anspruch erheben werden. Es kann schneller und kosteneffektiver sein, all dies über das Telefon zu tun, anstatt Formulare auszufüllen und zu faxen oder zu posten. Oder noch besser - Lassen Sie Ihren Versicherungsschadensversicherer Ihren Anspruch für Sie melden.

2 Rufen Sie Ihre Versicherungsgesellschaft oder Ihren Makler an, um sie zu informieren, dass Sie einen Anspruch erheben werden. Es kann schneller und kosteneffektiver sein, all dies über das Telefon zu tun, anstatt Formulare auszufüllen und zu faxen oder zu posten. Oder noch besser - Lassen Sie Ihren Versicherungsschadensversicherer Ihren Anspruch für Sie melden.  3 Machen Sie Ihren Anspruch so schnell wie möglich nach dem Vorfall. Es kann eine Menge Papierkram zu sammeln geben, einschließlich Quittungen, Ersatzschätzungen und Reparaturkosten. Ihre Versicherung kann darauf bestehen, dass Sie ihre eigenen bevorzugten Lieferanten für Reparaturen und Ersatz verwenden - überprüfen Sie die Details auf Ihrer Hausratversicherung oder fragen Sie Ihre Versicherer darüber bei der Meldung Ihrer Forderung, bevor Sie zu "beschäftigt" ihre Arbeit machen.

3 Machen Sie Ihren Anspruch so schnell wie möglich nach dem Vorfall. Es kann eine Menge Papierkram zu sammeln geben, einschließlich Quittungen, Ersatzschätzungen und Reparaturkosten. Ihre Versicherung kann darauf bestehen, dass Sie ihre eigenen bevorzugten Lieferanten für Reparaturen und Ersatz verwenden - überprüfen Sie die Details auf Ihrer Hausratversicherung oder fragen Sie Ihre Versicherer darüber bei der Meldung Ihrer Forderung, bevor Sie zu "beschäftigt" ihre Arbeit machen.  4 Wenn Ihr Verlust das Ergebnis von kriminellen Handlungen ist, melden Sie sich sofort bei der Polizei und erhalten Sie eine Strafverfolgungsnummer. Es ist am besten, dies so schnell wie möglich innerhalb von 24 Stunden nach dem Vorfall zu tun.

4 Wenn Ihr Verlust das Ergebnis von kriminellen Handlungen ist, melden Sie sich sofort bei der Polizei und erhalten Sie eine Strafverfolgungsnummer. Es ist am besten, dies so schnell wie möglich innerhalb von 24 Stunden nach dem Vorfall zu tun.  5 Haftungsausschluss vermeiden. Im Falle eines Schadens, der möglicherweise zu einem Haftungsanspruch führen könnte, darf die Haftung des Versicherers für den Vorfall nie anerkannt werden. Sie könnten beschuldigt werden, die Versicherer zu benachteiligen, und sie könnten im Gegenzug die Haftung ablehnen und Sie für den Verlust verantwortlich machen.

5 Haftungsausschluss vermeiden. Im Falle eines Schadens, der möglicherweise zu einem Haftungsanspruch führen könnte, darf die Haftung des Versicherers für den Vorfall nie anerkannt werden. Sie könnten beschuldigt werden, die Versicherer zu benachteiligen, und sie könnten im Gegenzug die Haftung ablehnen und Sie für den Verlust verantwortlich machen.