Minotauromaquia

Minotauromaquia

Wenn Sie aufhören, Hypothekenzahlungen zu leisten, kann die Bank Zwangsvollstreckungsverfahren einleiten. Aber was, wenn Sie den Ärger und die Kosten vermeiden wollen? Eine Möglichkeit besteht darin, die Urkunde zur Bank zu unterzeichnen und wegzugehen. Bei ordnungsgemäßer Verhandlung kann eine Urkunde anstelle einer gerichtlichen Verfallserklärung Sie von allen finanziellen Verpflichtungen im Zusammenhang mit Ihrer Wohnung befreien. Noch besser, die Bank könnte sich darauf einigen, die Abschottung nicht an die Kreditauskunfteien zu melden, was bedeutet, dass sie nicht auf Ihrem Bericht erscheinen wird.

Erster Teil von Drei:

Sammeln erforderlicher Informationen

-

1 Wenden Sie sich an die Abteilung für Schadenminderung Ihres Kreditgebers. Finden Sie die Firma, die Ihre Hypothek besitzt und rufen Sie sie an.[1] Erkläre deine Situation und frage nach einem Verlustminderungspaket.

1 Wenden Sie sich an die Abteilung für Schadenminderung Ihres Kreditgebers. Finden Sie die Firma, die Ihre Hypothek besitzt und rufen Sie sie an.[1] Erkläre deine Situation und frage nach einem Verlustminderungspaket. - Sprich im Allgemeinen. Zum Beispiel können Sie sagen: "Hi. Ich bin Dianne Smith und ich habe eine Hypothek mit Ihnen für mein Haus. Ich habe meinen Job verloren und kann keine Zahlungen mehr leisten. Ich würde gerne eine Tat anstelle einer gerichtlichen Verfallserklärung prüfen. "

-

2 Sammeln Sie finanzielle Informationen. Sie müssen der Bank viele Finanzdokumente vorlegen, die Sie so schnell wie möglich sammeln sollten. Finden Sie beispielsweise Folgendes:[2]

2 Sammeln Sie finanzielle Informationen. Sie müssen der Bank viele Finanzdokumente vorlegen, die Sie so schnell wie möglich sammeln sollten. Finden Sie beispielsweise Folgendes:[2] - aktuelle Steuererklärungen

- Beleg für alle Einnahmen, wie zum Beispiel zwei neue Paystubs oder eine Gewinn- und Verlustrechnung

- Nachweis der monatlichen Schuldenzahlungen für Autokredite, Studienkredite und Kreditkarten[3]

- Liste der monatlichen Ausgaben

- zwei neue Aussagen für alle Bankkonten

- Hypothekenerklärung

-

3 Identifizieren Sie Ihre Not. Sie können sich nur für eine Schadensminderung qualifizieren, wenn Sie eine Härte erlitten haben, die sich Ihrer Kontrolle entzieht. Zum Beispiel sind die folgenden Schwierigkeiten, die Menschen dazu bringen, auf ihre Hypothekenzahlungen zurückzufallen:[4]

3 Identifizieren Sie Ihre Not. Sie können sich nur für eine Schadensminderung qualifizieren, wenn Sie eine Härte erlitten haben, die sich Ihrer Kontrolle entzieht. Zum Beispiel sind die folgenden Schwierigkeiten, die Menschen dazu bringen, auf ihre Hypothekenzahlungen zurückzufallen:[4] - Job verloren

- reduziertes Einkommen

- Krankheit

- medizinische Ausgaben

- Tod eines Ehepartners

- Scheidung

- Naturkatastrophe (wie ein Erdbeben, Erdrutsch, Tornado, etc.)

- einstellbare Hypothek, die erhöht

-

4 Entwerfen Sie eine Härte eidesstattliche Erklärung oder einen Brief. Sie müssen eines dieser Dokumente als Teil Ihrer Bewerbung an Ihren Kreditgeber senden.[5] Ihr Darlehensgeber kann ein gedrucktes eidesstattliches Formular haben, das Sie auffordert, bestimmte Kästen abzuhaken.[6]

4 Entwerfen Sie eine Härte eidesstattliche Erklärung oder einen Brief. Sie müssen eines dieser Dokumente als Teil Ihrer Bewerbung an Ihren Kreditgeber senden.[5] Ihr Darlehensgeber kann ein gedrucktes eidesstattliches Formular haben, das Sie auffordert, bestimmte Kästen abzuhaken.[6] - Alternativ dazu müssen Sie möglicherweise einen Brief verfassen, in dem Sie Ihre Notlage zusammenfassen. Wenn Sie finanziell zu kämpfen haben, erklären Sie, wie dies wahrscheinlich eine langfristige Härte ist.[7]

- Eine nette Geste ist zu erwähnen, wie langwierig und teuer der Abschottungsprozess sein kann.[8]

-

5 Überlegen Sie sich Ihre anderen Möglichkeiten. Obwohl Sie die Urkunde anstelle der Zwangsvollstreckung weiterführen wollen, sollten Sie zumindest Ihre anderen Möglichkeiten in Betracht ziehen. Sprechen Sie mit der Schadenminderungsabteilung über andere Optionen wie Leerverkäufe, Nachlässigkeiten und Kreditmodifikationen.

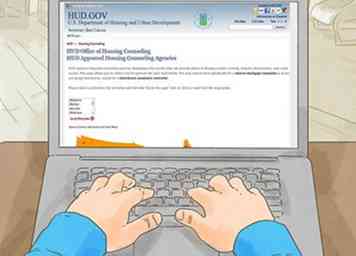

5 Überlegen Sie sich Ihre anderen Möglichkeiten. Obwohl Sie die Urkunde anstelle der Zwangsvollstreckung weiterführen wollen, sollten Sie zumindest Ihre anderen Möglichkeiten in Betracht ziehen. Sprechen Sie mit der Schadenminderungsabteilung über andere Optionen wie Leerverkäufe, Nachlässigkeiten und Kreditmodifikationen. - Sie können sich auch mit einem HUD-Berater treffen, um Ihre Möglichkeiten zu besprechen. Finden Sie einen HUD-zugelassenen Berater hier: https://www.hud.gov/offices/hsg/sfh/hcc/hcs.cfm. Klicken Sie auf Ihren Status.

- Sie können möglicherweise Anspruch auf das Leasingvertrag-Programm haben, wenn Fannie Mae Ihre Hypothek besitzt. Im Rahmen dieses Programms können Sie bis zu 12 Monate im Haushalt bleiben und es zu marktüblichen Preisen mieten.[9]

1 Wenden Sie sich an die Abteilung für Schadenminderung Ihres Kreditgebers. Finden Sie die Firma, die Ihre Hypothek besitzt und rufen Sie sie an.[1] Erkläre deine Situation und frage nach einem Verlustminderungspaket.

1 Wenden Sie sich an die Abteilung für Schadenminderung Ihres Kreditgebers. Finden Sie die Firma, die Ihre Hypothek besitzt und rufen Sie sie an.[1] Erkläre deine Situation und frage nach einem Verlustminderungspaket.  2 Sammeln Sie finanzielle Informationen. Sie müssen der Bank viele Finanzdokumente vorlegen, die Sie so schnell wie möglich sammeln sollten. Finden Sie beispielsweise Folgendes:[2]

2 Sammeln Sie finanzielle Informationen. Sie müssen der Bank viele Finanzdokumente vorlegen, die Sie so schnell wie möglich sammeln sollten. Finden Sie beispielsweise Folgendes:[2]  3 Identifizieren Sie Ihre Not. Sie können sich nur für eine Schadensminderung qualifizieren, wenn Sie eine Härte erlitten haben, die sich Ihrer Kontrolle entzieht. Zum Beispiel sind die folgenden Schwierigkeiten, die Menschen dazu bringen, auf ihre Hypothekenzahlungen zurückzufallen:[4]

3 Identifizieren Sie Ihre Not. Sie können sich nur für eine Schadensminderung qualifizieren, wenn Sie eine Härte erlitten haben, die sich Ihrer Kontrolle entzieht. Zum Beispiel sind die folgenden Schwierigkeiten, die Menschen dazu bringen, auf ihre Hypothekenzahlungen zurückzufallen:[4]  4 Entwerfen Sie eine Härte eidesstattliche Erklärung oder einen Brief. Sie müssen eines dieser Dokumente als Teil Ihrer Bewerbung an Ihren Kreditgeber senden.[5] Ihr Darlehensgeber kann ein gedrucktes eidesstattliches Formular haben, das Sie auffordert, bestimmte Kästen abzuhaken.[6]

4 Entwerfen Sie eine Härte eidesstattliche Erklärung oder einen Brief. Sie müssen eines dieser Dokumente als Teil Ihrer Bewerbung an Ihren Kreditgeber senden.[5] Ihr Darlehensgeber kann ein gedrucktes eidesstattliches Formular haben, das Sie auffordert, bestimmte Kästen abzuhaken.[6]  5 Überlegen Sie sich Ihre anderen Möglichkeiten. Obwohl Sie die Urkunde anstelle der Zwangsvollstreckung weiterführen wollen, sollten Sie zumindest Ihre anderen Möglichkeiten in Betracht ziehen. Sprechen Sie mit der Schadenminderungsabteilung über andere Optionen wie Leerverkäufe, Nachlässigkeiten und Kreditmodifikationen.

5 Überlegen Sie sich Ihre anderen Möglichkeiten. Obwohl Sie die Urkunde anstelle der Zwangsvollstreckung weiterführen wollen, sollten Sie zumindest Ihre anderen Möglichkeiten in Betracht ziehen. Sprechen Sie mit der Schadenminderungsabteilung über andere Optionen wie Leerverkäufe, Nachlässigkeiten und Kreditmodifikationen. Zweiter Teil von Drei:

Verhandlungen mit der Bank

-

1 Reichen Sie Ihre Bewerbung ein. Gehen Sie Ihre Unterlagen durch und prüfen Sie, ob die Informationen vollständig und korrekt sind. Dann erstellen Sie eine Kopie für Ihre Unterlagen. Senden Sie den Antrag und Kopien der Belege an die angegebene Adresse.

1 Reichen Sie Ihre Bewerbung ein. Gehen Sie Ihre Unterlagen durch und prüfen Sie, ob die Informationen vollständig und korrekt sind. Dann erstellen Sie eine Kopie für Ihre Unterlagen. Senden Sie den Antrag und Kopien der Belege an die angegebene Adresse. -

2 Lesen Sie die Preismeinung des Brokers. Nachdem Sie einen Antrag eingereicht haben, bestellt die Bank die Preismeinung eines Maklers, die den Marktwert Ihrer Immobilie bestimmt.[10] Sehen Sie sich diese Meinung genau an. Es wird feststellen, ob die Bank Sie nach der Annahme der Tat verklagen kann.

2 Lesen Sie die Preismeinung des Brokers. Nachdem Sie einen Antrag eingereicht haben, bestellt die Bank die Preismeinung eines Maklers, die den Marktwert Ihrer Immobilie bestimmt.[10] Sehen Sie sich diese Meinung genau an. Es wird feststellen, ob die Bank Sie nach der Annahme der Tat verklagen kann. - Zum Beispiel könnten Sie $ 200.000 auf das Haus schulden. Wenn der faire Marktwert nur 150.000 Dollar beträgt, dann könnte die Bank Sie wegen der Differenz - 50.000 Dollar - verklagen wollen. Es kann ein "Mangelurteil" anstreben.

- Wenn das Haus jedoch 220.000 Dollar wert ist, dann gibt es für die Bank keinen Grund, Sie zu verklagen.

-

3 Identifizieren Sie die Gesetze Ihres Staates. Bevor Sie mit der Bank verhandeln, sollten Sie die Gesetze Ihres Bundesstaates über eine Bank wissen, die ein Defiziturteil nach der Annahme einer Urkunde anstelle einer Zwangsvollstreckung anstrebt. So verhindert beispielsweise Washington, dass Banken nach Defiziturteilen suchen.[11]

3 Identifizieren Sie die Gesetze Ihres Staates. Bevor Sie mit der Bank verhandeln, sollten Sie die Gesetze Ihres Bundesstaates über eine Bank wissen, die ein Defiziturteil nach der Annahme einer Urkunde anstelle einer Zwangsvollstreckung anstrebt. So verhindert beispielsweise Washington, dass Banken nach Defiziturteilen suchen.[11] - Sie können das Gesetz Ihres Staates online oder durch Treffen mit einem HUD-zugelassenen Berater oder Privatanwalt finden.

-

4 Verlangen Sie volle Befriedigung der Schuld. In der Vergangenheit haben die Banken Kreditnehmer von jeglichen Mängeln befreit, nachdem sie eine Zwangsversteigerung akzeptiert hatten. Immer mehr Banken klagen heute jedoch um die Unterdeckung. Sie müssen eine Vereinbarung mit der Bank aushandeln, dass sie Sie nicht wegen eines Mangels verklagen.

4 Verlangen Sie volle Befriedigung der Schuld. In der Vergangenheit haben die Banken Kreditnehmer von jeglichen Mängeln befreit, nachdem sie eine Zwangsversteigerung akzeptiert hatten. Immer mehr Banken klagen heute jedoch um die Unterdeckung. Sie müssen eine Vereinbarung mit der Bank aushandeln, dass sie Sie nicht wegen eines Mangels verklagen. - Habe solide Gründe, warum die Bank dich nicht verklagen sollte. Zum Beispiel haben Sie vielleicht kein Geld. Wenn die Bank Sie verklagt, bekommen sie nichts, weil Sie kein wertvolles Eigentum haben, auf das sie verzichten können.

-

5 Verhandeln Sie andere wichtige Begriffe. Folgendes berücksichtigen. Schlagen Sie eine Vereinbarung mit Ihrem Kreditgeber aus, bevor Sie Ihrer Unterschrift zustimmen:

5 Verhandeln Sie andere wichtige Begriffe. Folgendes berücksichtigen. Schlagen Sie eine Vereinbarung mit Ihrem Kreditgeber aus, bevor Sie Ihrer Unterschrift zustimmen: - Bitten Sie den Kreditgeber, den nationalen Kreditbüros keine negativen Informationen zu melden.[12] Wenn sie eine Zwangsvollstreckung melden, kann es auf Ihrem Kredit-Bericht für Jahre bleiben.

- Wählen Sie ein Datum, an dem Sie die Immobilie verlassen müssen. Möglicherweise müssen Sie das Haus sofort verlassen, nachdem Sie die Urkunde übertragen haben, oder Sie können möglicherweise mehrere Monate bleiben.

-

6 Konsultieren Sie einen Anwalt, wenn die Bank nicht einverstanden ist. Machen Sie sich bewusst, dass die Bank bei Verhandlungen den größten Einfluss hat: Sie müssen Ihr Eigentum nicht von Ihnen nehmen. Dementsprechend profitieren Sie von einem Expertenrat eines Anwalts, wenn die Bank Ihren Vorschlägen widersteht.

6 Konsultieren Sie einen Anwalt, wenn die Bank nicht einverstanden ist. Machen Sie sich bewusst, dass die Bank bei Verhandlungen den größten Einfluss hat: Sie müssen Ihr Eigentum nicht von Ihnen nehmen. Dementsprechend profitieren Sie von einem Expertenrat eines Anwalts, wenn die Bank Ihren Vorschlägen widersteht. - Sie können einen Anwalt finden, indem Sie sich an Ihre örtliche oder staatliche Anwaltskammer wenden und um eine Überweisung an einen Immobilienanwalt bitten.[13]

- Rufen Sie den Anwalt auf und vereinbaren Sie eine Beratung. Frage, wie viel sie verlangen.

1 Reichen Sie Ihre Bewerbung ein. Gehen Sie Ihre Unterlagen durch und prüfen Sie, ob die Informationen vollständig und korrekt sind. Dann erstellen Sie eine Kopie für Ihre Unterlagen. Senden Sie den Antrag und Kopien der Belege an die angegebene Adresse.

1 Reichen Sie Ihre Bewerbung ein. Gehen Sie Ihre Unterlagen durch und prüfen Sie, ob die Informationen vollständig und korrekt sind. Dann erstellen Sie eine Kopie für Ihre Unterlagen. Senden Sie den Antrag und Kopien der Belege an die angegebene Adresse.  2 Lesen Sie die Preismeinung des Brokers. Nachdem Sie einen Antrag eingereicht haben, bestellt die Bank die Preismeinung eines Maklers, die den Marktwert Ihrer Immobilie bestimmt.[10] Sehen Sie sich diese Meinung genau an. Es wird feststellen, ob die Bank Sie nach der Annahme der Tat verklagen kann.

2 Lesen Sie die Preismeinung des Brokers. Nachdem Sie einen Antrag eingereicht haben, bestellt die Bank die Preismeinung eines Maklers, die den Marktwert Ihrer Immobilie bestimmt.[10] Sehen Sie sich diese Meinung genau an. Es wird feststellen, ob die Bank Sie nach der Annahme der Tat verklagen kann.  3 Identifizieren Sie die Gesetze Ihres Staates. Bevor Sie mit der Bank verhandeln, sollten Sie die Gesetze Ihres Bundesstaates über eine Bank wissen, die ein Defiziturteil nach der Annahme einer Urkunde anstelle einer Zwangsvollstreckung anstrebt. So verhindert beispielsweise Washington, dass Banken nach Defiziturteilen suchen.[11]

3 Identifizieren Sie die Gesetze Ihres Staates. Bevor Sie mit der Bank verhandeln, sollten Sie die Gesetze Ihres Bundesstaates über eine Bank wissen, die ein Defiziturteil nach der Annahme einer Urkunde anstelle einer Zwangsvollstreckung anstrebt. So verhindert beispielsweise Washington, dass Banken nach Defiziturteilen suchen.[11]  4 Verlangen Sie volle Befriedigung der Schuld. In der Vergangenheit haben die Banken Kreditnehmer von jeglichen Mängeln befreit, nachdem sie eine Zwangsversteigerung akzeptiert hatten. Immer mehr Banken klagen heute jedoch um die Unterdeckung. Sie müssen eine Vereinbarung mit der Bank aushandeln, dass sie Sie nicht wegen eines Mangels verklagen.

4 Verlangen Sie volle Befriedigung der Schuld. In der Vergangenheit haben die Banken Kreditnehmer von jeglichen Mängeln befreit, nachdem sie eine Zwangsversteigerung akzeptiert hatten. Immer mehr Banken klagen heute jedoch um die Unterdeckung. Sie müssen eine Vereinbarung mit der Bank aushandeln, dass sie Sie nicht wegen eines Mangels verklagen.  5 Verhandeln Sie andere wichtige Begriffe. Folgendes berücksichtigen. Schlagen Sie eine Vereinbarung mit Ihrem Kreditgeber aus, bevor Sie Ihrer Unterschrift zustimmen:

5 Verhandeln Sie andere wichtige Begriffe. Folgendes berücksichtigen. Schlagen Sie eine Vereinbarung mit Ihrem Kreditgeber aus, bevor Sie Ihrer Unterschrift zustimmen:  6 Konsultieren Sie einen Anwalt, wenn die Bank nicht einverstanden ist. Machen Sie sich bewusst, dass die Bank bei Verhandlungen den größten Einfluss hat: Sie müssen Ihr Eigentum nicht von Ihnen nehmen. Dementsprechend profitieren Sie von einem Expertenrat eines Anwalts, wenn die Bank Ihren Vorschlägen widersteht.

6 Konsultieren Sie einen Anwalt, wenn die Bank nicht einverstanden ist. Machen Sie sich bewusst, dass die Bank bei Verhandlungen den größten Einfluss hat: Sie müssen Ihr Eigentum nicht von Ihnen nehmen. Dementsprechend profitieren Sie von einem Expertenrat eines Anwalts, wenn die Bank Ihren Vorschlägen widersteht. Teil drei von drei:

Abschluss des Prozesses

-

1 Versuchen Sie, Ihr Haus zu verkaufen. Einige Kreditgeber verlangen, dass Sie versuchen, Ihr Haus für den angemessenen Marktwert zu verkaufen, bevor sie mit einer Tat anstelle einer gerichtlichen Verfallserklärung fortfahren.[14] Wenn dies eine Voraussetzung ist, sollten Sie sich nach besten Kräften bemühen zu verkaufen.

1 Versuchen Sie, Ihr Haus zu verkaufen. Einige Kreditgeber verlangen, dass Sie versuchen, Ihr Haus für den angemessenen Marktwert zu verkaufen, bevor sie mit einer Tat anstelle einer gerichtlichen Verfallserklärung fortfahren.[14] Wenn dies eine Voraussetzung ist, sollten Sie sich nach besten Kräften bemühen zu verkaufen. - Bringen Sie Ihr Haus in einen Einzugszustand. Das bedeutet, offensichtliche Gefahren zu beseitigen, wie freiliegende Drähte, Löcher im Boden und wackelige Treppen. Es bedeutet aber auch, dass Sie Ihrem Haus eine gründliche Reinigung und möglicherweise einen frischen Anstrich geben.

- Verpflichten Sie sich, potenzielle Käufer zu erreichen. Sie können mit einem Immobilienmakler arbeiten, aber das kostet Geld. Denken Sie stattdessen an Online-Werbung auf Websites wie Craigslist. Sie können auch Flyer in Ihrem örtlichen Lebensmittelgeschäft und in der Bibliothek aufstellen.

- Sie können wahrscheinlich nicht mit Käufern verhandeln, wenn die Bank möchte, dass Sie das Haus zum Marktwert verkaufen. Dokumentieren Sie jedoch Ihre Bemühungen, Ihr Haus zu verkaufen. Sie möchten der Bank zeigen, dass Sie versucht haben, einen Käufer zu finden.

-

2 Andere Pfandrechte abzahlen. Im Allgemeinen akzeptiert eine Bank eine Urkunde anstelle einer Zwangsvollstreckung nur dann, wenn es keine anderen Pfandrechte auf dem Grundstück gibt, wie eine zweite Hypothek, Pfandrecht, Steuerpfandrecht usw. Wenn Sie andere Pfandrechte haben, könnte Ihre Bank Ihnen eine Chance geben um sie zu bezahlen und sie entfernen zu lassen.

2 Andere Pfandrechte abzahlen. Im Allgemeinen akzeptiert eine Bank eine Urkunde anstelle einer Zwangsvollstreckung nur dann, wenn es keine anderen Pfandrechte auf dem Grundstück gibt, wie eine zweite Hypothek, Pfandrecht, Steuerpfandrecht usw. Wenn Sie andere Pfandrechte haben, könnte Ihre Bank Ihnen eine Chance geben um sie zu bezahlen und sie entfernen zu lassen. - Eine Ausnahme liegt vor, wenn die gleiche Bank das andere Pfandrecht auf dem Grundstück besitzt.

- Dies kann ein komplizierter Prozess sein. Sie müssen die Person mit dem Pfandrecht anrufen und die Zahlung aushandeln. Dann müssen Sie bestätigen, dass sie das Pfandrecht durch Einreichung entsprechender Unterlagen freigegeben haben.

-

3 Sehen Sie sich die estoppel eidesstattliche Erklärung vor der Unterzeichnung an. In diesem Dokument wird erläutert, ob sich die Bank das Recht vorbehält, ein Mängelurteil gegen Sie zu beantragen. Dementsprechend sollten Sie es sorgfältig lesen und nicht unterschreiben, bis Sie den Bedingungen der Vereinbarung zustimmen.[15]

3 Sehen Sie sich die estoppel eidesstattliche Erklärung vor der Unterzeichnung an. In diesem Dokument wird erläutert, ob sich die Bank das Recht vorbehält, ein Mängelurteil gegen Sie zu beantragen. Dementsprechend sollten Sie es sorgfältig lesen und nicht unterschreiben, bis Sie den Bedingungen der Vereinbarung zustimmen.[15] - Sie möchten, dass das Dokument sagt, dass die Transaktion "in voller Befriedigung der Schuld" erfolgt oder dass die Bank sich verpflichtet, Sie nicht wegen eines persönlichen Urteils zu verklagen.[16]

- Zeigen Sie dieses Dokument Ihrem Anwalt, wenn Sie es nicht verstehen. Sie wollen nur unterschreiben, wenn Sie mit der eidesstattlichen Erklärung einverstanden sind.

-

4 Unterzeichnen Sie eine Förderungsurkunde. Dieses Dokument überträgt das Eigentum von Ihnen an die Bank.[17] Die Bank sollte dieses Dokument vorbereiten, aber Sie können es auch Ihrem Anwalt zeigen.

4 Unterzeichnen Sie eine Förderungsurkunde. Dieses Dokument überträgt das Eigentum von Ihnen an die Bank.[17] Die Bank sollte dieses Dokument vorbereiten, aber Sie können es auch Ihrem Anwalt zeigen. - Die Durchführung der Zwangsvollstreckung dauert etwa 90 Tage.[18]

-

5 Reinige dein Zuhause. Sie sollten das Haus nicht verschrotten oder es in einem schrecklichen Zustand lassen. Obwohl Sie nicht zu Hause eine komplette Reha machen müssen, sollten Sie Folgendes tun, bevor Sie gehen:[19]

5 Reinige dein Zuhause. Sie sollten das Haus nicht verschrotten oder es in einem schrecklichen Zustand lassen. Obwohl Sie nicht zu Hause eine komplette Reha machen müssen, sollten Sie Folgendes tun, bevor Sie gehen:[19] - entfernen Sie Schmutz

- beseitige den ganzen Müll innen und außen

- Führen Sie grundlegende Reparaturen durch, z. B. das Anbringen von Löchern in Böden und Wänden

- entfernen Sie alle persönlichen Gegenstände

1 Versuchen Sie, Ihr Haus zu verkaufen. Einige Kreditgeber verlangen, dass Sie versuchen, Ihr Haus für den angemessenen Marktwert zu verkaufen, bevor sie mit einer Tat anstelle einer gerichtlichen Verfallserklärung fortfahren.[14] Wenn dies eine Voraussetzung ist, sollten Sie sich nach besten Kräften bemühen zu verkaufen.

1 Versuchen Sie, Ihr Haus zu verkaufen. Einige Kreditgeber verlangen, dass Sie versuchen, Ihr Haus für den angemessenen Marktwert zu verkaufen, bevor sie mit einer Tat anstelle einer gerichtlichen Verfallserklärung fortfahren.[14] Wenn dies eine Voraussetzung ist, sollten Sie sich nach besten Kräften bemühen zu verkaufen.  2 Andere Pfandrechte abzahlen. Im Allgemeinen akzeptiert eine Bank eine Urkunde anstelle einer Zwangsvollstreckung nur dann, wenn es keine anderen Pfandrechte auf dem Grundstück gibt, wie eine zweite Hypothek, Pfandrecht, Steuerpfandrecht usw. Wenn Sie andere Pfandrechte haben, könnte Ihre Bank Ihnen eine Chance geben um sie zu bezahlen und sie entfernen zu lassen.

2 Andere Pfandrechte abzahlen. Im Allgemeinen akzeptiert eine Bank eine Urkunde anstelle einer Zwangsvollstreckung nur dann, wenn es keine anderen Pfandrechte auf dem Grundstück gibt, wie eine zweite Hypothek, Pfandrecht, Steuerpfandrecht usw. Wenn Sie andere Pfandrechte haben, könnte Ihre Bank Ihnen eine Chance geben um sie zu bezahlen und sie entfernen zu lassen.  3 Sehen Sie sich die estoppel eidesstattliche Erklärung vor der Unterzeichnung an. In diesem Dokument wird erläutert, ob sich die Bank das Recht vorbehält, ein Mängelurteil gegen Sie zu beantragen. Dementsprechend sollten Sie es sorgfältig lesen und nicht unterschreiben, bis Sie den Bedingungen der Vereinbarung zustimmen.[15]

3 Sehen Sie sich die estoppel eidesstattliche Erklärung vor der Unterzeichnung an. In diesem Dokument wird erläutert, ob sich die Bank das Recht vorbehält, ein Mängelurteil gegen Sie zu beantragen. Dementsprechend sollten Sie es sorgfältig lesen und nicht unterschreiben, bis Sie den Bedingungen der Vereinbarung zustimmen.[15]  4 Unterzeichnen Sie eine Förderungsurkunde. Dieses Dokument überträgt das Eigentum von Ihnen an die Bank.[17] Die Bank sollte dieses Dokument vorbereiten, aber Sie können es auch Ihrem Anwalt zeigen.

4 Unterzeichnen Sie eine Förderungsurkunde. Dieses Dokument überträgt das Eigentum von Ihnen an die Bank.[17] Die Bank sollte dieses Dokument vorbereiten, aber Sie können es auch Ihrem Anwalt zeigen.  5 Reinige dein Zuhause. Sie sollten das Haus nicht verschrotten oder es in einem schrecklichen Zustand lassen. Obwohl Sie nicht zu Hause eine komplette Reha machen müssen, sollten Sie Folgendes tun, bevor Sie gehen:[19]

5 Reinige dein Zuhause. Sie sollten das Haus nicht verschrotten oder es in einem schrecklichen Zustand lassen. Obwohl Sie nicht zu Hause eine komplette Reha machen müssen, sollten Sie Folgendes tun, bevor Sie gehen:[19] Facebook

Twitter

Google+