Minotauromaquia

Minotauromaquia

Kurzfristige Erwerbsunfähigkeitsversicherungen, kurz STDI, bieten Einkommensersatz für Personen, die wegen Krankheit oder Verletzung für kurze Zeit arbeitsunfähig sind. Jeder Vierte wird sich vor dem Ruhestand in dieser Situation befinden. Sie können STDI über den Arbeitsplatz erwerben oder indem Sie eine Richtlinie selbst erwerben. Bevor Sie dies tun, ist es wichtig, die Vorteile und Einschränkungen von STDI zu verstehen.

Methode eins von dreien:

Verständnis für Ihre STDI-Entscheidungen

-

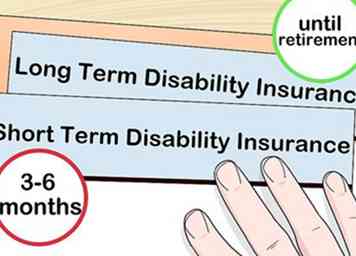

1 Kennen Sie die Unterschiede zwischen STDI und langfristiger Invaliditätsversicherung. STDI und langfristige Invaliditätsversicherung werden beide verwendet, um das verlorene Einkommen im Falle von Krankheit oder Verletzung zu decken. Der Hauptunterschied besteht darin, dass STDI fast sofort einsetzt, aber in der Regel nur für einen Zeitraum von 3-6 Monaten abdeckt, während langfristige Invaliditätsleistungen nicht sofort beginnen, sondern bis zur Pensionierung bestehen bleiben können. [1]

1 Kennen Sie die Unterschiede zwischen STDI und langfristiger Invaliditätsversicherung. STDI und langfristige Invaliditätsversicherung werden beide verwendet, um das verlorene Einkommen im Falle von Krankheit oder Verletzung zu decken. Der Hauptunterschied besteht darin, dass STDI fast sofort einsetzt, aber in der Regel nur für einen Zeitraum von 3-6 Monaten abdeckt, während langfristige Invaliditätsleistungen nicht sofort beginnen, sondern bis zur Pensionierung bestehen bleiben können. [1] - STDI und langfristige Erwerbsunfähigkeitsversicherungen, die privat gekauft werden, kosten ungefähr die gleichen, trotz des großen Unterschieds in der Deckungsdauer.

- STDI und langfristige Invalidenversicherung werden oft von Arbeitgebern in einem Paket angeboten. Mit anderen Worten, sie können zusammenarbeiten. Sie müssen sich nicht für das eine oder das andere entscheiden.

-

2 Überlegen Sie, wie viel von Ihrem Einkommen Sie abdecken möchten. Die STDI-Politik deckt 50-80% der Lohnverluste ab. [2] Je mehr Sie sich entscheiden, Ihren Lohn zu decken, desto höher ist der Preis der Police. 60-70% ist die häufigste Wahl, weil es ungefähr Ihrem tatsächlichen Einkommen nach Steuern entspricht.

2 Überlegen Sie, wie viel von Ihrem Einkommen Sie abdecken möchten. Die STDI-Politik deckt 50-80% der Lohnverluste ab. [2] Je mehr Sie sich entscheiden, Ihren Lohn zu decken, desto höher ist der Preis der Police. 60-70% ist die häufigste Wahl, weil es ungefähr Ihrem tatsächlichen Einkommen nach Steuern entspricht. - Wenn Sie Ihren STDI über Ihren Arbeitgeber erwerben, wird dieser nicht besteuert. Wenn Sie es selbst erhalten, zahlen Sie die übliche Einkommenssteuer auf die Leistungen.

-

3 Wissen Sie, wie viele Monate Sie abgedeckt werden möchten. In der Regel haben STDI-Richtlinien einen Leistungszeitraum zwischen 3 und 6 Monaten. Je länger die Abdeckung dauert, desto höher sind die Kosten für Sie. [3]

3 Wissen Sie, wie viele Monate Sie abgedeckt werden möchten. In der Regel haben STDI-Richtlinien einen Leistungszeitraum zwischen 3 und 6 Monaten. Je länger die Abdeckung dauert, desto höher sind die Kosten für Sie. [3] - Wenn Sie zusätzlich zu STDI eine langfristige Behinderung haben, ist es hilfreich zu wissen, wann diese Leistungen beginnen, wenn Sie sich entscheiden, wie lange Sie die STDI-Leistungen erhalten.

-

4 Achten Sie auf verschiedene Definitionen von "Behinderung"."Die Definition von Behinderung kann von Unternehmen zu Unternehmen unterschiedlich sein. Je breiter die Definition ist, desto mehr wird abgedeckt und desto mehr zahlen Sie.[4]

4 Achten Sie auf verschiedene Definitionen von "Behinderung"."Die Definition von Behinderung kann von Unternehmen zu Unternehmen unterschiedlich sein. Je breiter die Definition ist, desto mehr wird abgedeckt und desto mehr zahlen Sie.[4] -

5 Wählen Sie nach Möglichkeit eine "eigene Beschäftigung". Sie können eine "eigene Beschäftigung" Politik oder eine "jeder Beruf" Politik erwerben. Die "Eigenberufsleistungen" decken Sie ab, wenn Sie nicht in Ihrer spezifischen Arbeit arbeiten können. "Jeder Beruf" Vorteile sind nur für diejenigen, die überhaupt nicht arbeiten können, bei "jedem" Beruf. [5]

5 Wählen Sie nach Möglichkeit eine "eigene Beschäftigung". Sie können eine "eigene Beschäftigung" Politik oder eine "jeder Beruf" Politik erwerben. Die "Eigenberufsleistungen" decken Sie ab, wenn Sie nicht in Ihrer spezifischen Arbeit arbeiten können. "Jeder Beruf" Vorteile sind nur für diejenigen, die überhaupt nicht arbeiten können, bei "jedem" Beruf. [5] - "Eigenberuf" Leistungen zahlen auch wenn Sie einen anderen Beruf ausüben. Wenn zum Beispiel ein Chirurg wegen einer Verletzung keine Operation durchführen kann, aber sie medizinische Gerätehersteller konsultieren kann, erhält sie Vorteile, auch wenn sie von ihrem neuen Job ein Gehalt bezieht.

- "Jeder Beruf" Policen zahlen keine Leistungen aus, wenn Sie in der Lage sind, einen anderen Job mit Ihrer Behinderung zu arbeiten.

-

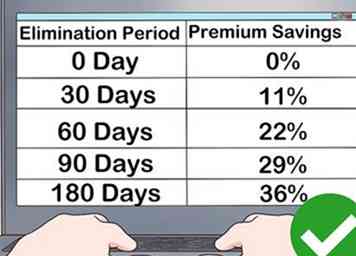

6 Suchen Sie nach einer schnellen Eliminierungszeit. Der Eliminierungszeitraum ist die Zeit, die Sie warten müssen, bis Ihre Policenabdeckung eintritt. Je kürzer der Eliminierungszeitraum ist, desto weniger Zeit werden Sie warten, bevor Sie mit dem Erhalt von Vorteilen beginnen.

6 Suchen Sie nach einer schnellen Eliminierungszeit. Der Eliminierungszeitraum ist die Zeit, die Sie warten müssen, bis Ihre Policenabdeckung eintritt. Je kürzer der Eliminierungszeitraum ist, desto weniger Zeit werden Sie warten, bevor Sie mit dem Erhalt von Vorteilen beginnen.

1 Kennen Sie die Unterschiede zwischen STDI und langfristiger Invaliditätsversicherung. STDI und langfristige Invaliditätsversicherung werden beide verwendet, um das verlorene Einkommen im Falle von Krankheit oder Verletzung zu decken. Der Hauptunterschied besteht darin, dass STDI fast sofort einsetzt, aber in der Regel nur für einen Zeitraum von 3-6 Monaten abdeckt, während langfristige Invaliditätsleistungen nicht sofort beginnen, sondern bis zur Pensionierung bestehen bleiben können. [1]

1 Kennen Sie die Unterschiede zwischen STDI und langfristiger Invaliditätsversicherung. STDI und langfristige Invaliditätsversicherung werden beide verwendet, um das verlorene Einkommen im Falle von Krankheit oder Verletzung zu decken. Der Hauptunterschied besteht darin, dass STDI fast sofort einsetzt, aber in der Regel nur für einen Zeitraum von 3-6 Monaten abdeckt, während langfristige Invaliditätsleistungen nicht sofort beginnen, sondern bis zur Pensionierung bestehen bleiben können. [1]  2 Überlegen Sie, wie viel von Ihrem Einkommen Sie abdecken möchten. Die STDI-Politik deckt 50-80% der Lohnverluste ab. [2] Je mehr Sie sich entscheiden, Ihren Lohn zu decken, desto höher ist der Preis der Police. 60-70% ist die häufigste Wahl, weil es ungefähr Ihrem tatsächlichen Einkommen nach Steuern entspricht.

2 Überlegen Sie, wie viel von Ihrem Einkommen Sie abdecken möchten. Die STDI-Politik deckt 50-80% der Lohnverluste ab. [2] Je mehr Sie sich entscheiden, Ihren Lohn zu decken, desto höher ist der Preis der Police. 60-70% ist die häufigste Wahl, weil es ungefähr Ihrem tatsächlichen Einkommen nach Steuern entspricht.  3 Wissen Sie, wie viele Monate Sie abgedeckt werden möchten. In der Regel haben STDI-Richtlinien einen Leistungszeitraum zwischen 3 und 6 Monaten. Je länger die Abdeckung dauert, desto höher sind die Kosten für Sie. [3]

3 Wissen Sie, wie viele Monate Sie abgedeckt werden möchten. In der Regel haben STDI-Richtlinien einen Leistungszeitraum zwischen 3 und 6 Monaten. Je länger die Abdeckung dauert, desto höher sind die Kosten für Sie. [3]  4 Achten Sie auf verschiedene Definitionen von "Behinderung"."Die Definition von Behinderung kann von Unternehmen zu Unternehmen unterschiedlich sein. Je breiter die Definition ist, desto mehr wird abgedeckt und desto mehr zahlen Sie.[4]

4 Achten Sie auf verschiedene Definitionen von "Behinderung"."Die Definition von Behinderung kann von Unternehmen zu Unternehmen unterschiedlich sein. Je breiter die Definition ist, desto mehr wird abgedeckt und desto mehr zahlen Sie.[4]  5 Wählen Sie nach Möglichkeit eine "eigene Beschäftigung". Sie können eine "eigene Beschäftigung" Politik oder eine "jeder Beruf" Politik erwerben. Die "Eigenberufsleistungen" decken Sie ab, wenn Sie nicht in Ihrer spezifischen Arbeit arbeiten können. "Jeder Beruf" Vorteile sind nur für diejenigen, die überhaupt nicht arbeiten können, bei "jedem" Beruf. [5]

5 Wählen Sie nach Möglichkeit eine "eigene Beschäftigung". Sie können eine "eigene Beschäftigung" Politik oder eine "jeder Beruf" Politik erwerben. Die "Eigenberufsleistungen" decken Sie ab, wenn Sie nicht in Ihrer spezifischen Arbeit arbeiten können. "Jeder Beruf" Vorteile sind nur für diejenigen, die überhaupt nicht arbeiten können, bei "jedem" Beruf. [5]  6 Suchen Sie nach einer schnellen Eliminierungszeit. Der Eliminierungszeitraum ist die Zeit, die Sie warten müssen, bis Ihre Policenabdeckung eintritt. Je kürzer der Eliminierungszeitraum ist, desto weniger Zeit werden Sie warten, bevor Sie mit dem Erhalt von Vorteilen beginnen.

6 Suchen Sie nach einer schnellen Eliminierungszeit. Der Eliminierungszeitraum ist die Zeit, die Sie warten müssen, bis Ihre Policenabdeckung eintritt. Je kürzer der Eliminierungszeitraum ist, desto weniger Zeit werden Sie warten, bevor Sie mit dem Erhalt von Vorteilen beginnen. Methode zwei von drei:

Erwerben einer Richtlinie durch Ihren Arbeitgeber

-

1 Melden Sie sich kostenlos für die vom Arbeitgeber gesponserte Deckung bei der Arbeit an, wenn diese verfügbar ist. Dies ist der kostengünstigste Weg, um sich vor einem Einkommensverlust aufgrund einer kurzfristigen Behinderung zu schützen. Wenden Sie sich an die Personalabteilung, um zu sehen, ob STDI durch Ihre bestehende Richtlinie verfügbar ist. Es kann sein, dass Sie es bereits haben oder sich nur dafür anmelden müssen.

1 Melden Sie sich kostenlos für die vom Arbeitgeber gesponserte Deckung bei der Arbeit an, wenn diese verfügbar ist. Dies ist der kostengünstigste Weg, um sich vor einem Einkommensverlust aufgrund einer kurzfristigen Behinderung zu schützen. Wenden Sie sich an die Personalabteilung, um zu sehen, ob STDI durch Ihre bestehende Richtlinie verfügbar ist. Es kann sein, dass Sie es bereits haben oder sich nur dafür anmelden müssen. - Fünf Bundesstaaten verlangen von den Arbeitgebern die Wahl von STDI: Hawaii, Kalifornien, New Jersey und Rhode Island.[6]

- Es entstehen Ihnen oft keine zusätzlichen Kosten, wenn STDI in Ihrem bestehenden Versicherungsschutz enthalten ist, aber Sie werden mit Ihren Vorteilen besteuert, sollten Sie es nutzen.

- Wenn Sie sich über Ihren Arbeitgeber für einen STDI anmelden, wird Ihre Versicherung Ihnen nicht zu einem anderen Job folgen.

-

2 Erwerben Sie STDI über Ihren Arbeitsplatz, wenn keine kostenlose Abdeckung verfügbar ist. Selbst wenn Arbeitgeber STDI nicht bereitstellen, werden sie es oft als freiwillige Leistung anbieten. Wenden Sie sich an die Personalabteilung oder, wenn Sie in einem kleineren Unternehmen arbeiten, an die, die für den Kauf von Versicherungspolicen zuständig ist, und fragen Sie über ihren Broker nach einer STDI-Richtlinie zu einem reduzierten Gruppentarif.

2 Erwerben Sie STDI über Ihren Arbeitsplatz, wenn keine kostenlose Abdeckung verfügbar ist. Selbst wenn Arbeitgeber STDI nicht bereitstellen, werden sie es oft als freiwillige Leistung anbieten. Wenden Sie sich an die Personalabteilung oder, wenn Sie in einem kleineren Unternehmen arbeiten, an die, die für den Kauf von Versicherungspolicen zuständig ist, und fragen Sie über ihren Broker nach einer STDI-Richtlinie zu einem reduzierten Gruppentarif. - Im Gegensatz zu STDI, das in Ihrer Richtlinie enthalten ist, ist diese erworbene "persönliche" Richtlinie übertragbar und führt Sie zu Ihrem nächsten Job.[7]

-

3 Kaufen Sie STDI durch eine professionelle Gilde, wenn Sie es nicht durch die Arbeit bekommen. Eine andere Möglichkeit, einen ermäßigten Gruppenpreis auf Ihrem STDI zu erhalten, besteht darin, eine professionelle Vereinigung oder Gilde zu durchlaufen. Setzen Sie sich mit Ihrem Vertreter in Verbindung und erkundigen Sie sich, ob er seinen Broker zum Kauf eines STDI durchläuft.[8]

3 Kaufen Sie STDI durch eine professionelle Gilde, wenn Sie es nicht durch die Arbeit bekommen. Eine andere Möglichkeit, einen ermäßigten Gruppenpreis auf Ihrem STDI zu erhalten, besteht darin, eine professionelle Vereinigung oder Gilde zu durchlaufen. Setzen Sie sich mit Ihrem Vertreter in Verbindung und erkundigen Sie sich, ob er seinen Broker zum Kauf eines STDI durchläuft.[8]

1 Melden Sie sich kostenlos für die vom Arbeitgeber gesponserte Deckung bei der Arbeit an, wenn diese verfügbar ist. Dies ist der kostengünstigste Weg, um sich vor einem Einkommensverlust aufgrund einer kurzfristigen Behinderung zu schützen. Wenden Sie sich an die Personalabteilung, um zu sehen, ob STDI durch Ihre bestehende Richtlinie verfügbar ist. Es kann sein, dass Sie es bereits haben oder sich nur dafür anmelden müssen.

1 Melden Sie sich kostenlos für die vom Arbeitgeber gesponserte Deckung bei der Arbeit an, wenn diese verfügbar ist. Dies ist der kostengünstigste Weg, um sich vor einem Einkommensverlust aufgrund einer kurzfristigen Behinderung zu schützen. Wenden Sie sich an die Personalabteilung, um zu sehen, ob STDI durch Ihre bestehende Richtlinie verfügbar ist. Es kann sein, dass Sie es bereits haben oder sich nur dafür anmelden müssen.  2 Erwerben Sie STDI über Ihren Arbeitsplatz, wenn keine kostenlose Abdeckung verfügbar ist. Selbst wenn Arbeitgeber STDI nicht bereitstellen, werden sie es oft als freiwillige Leistung anbieten. Wenden Sie sich an die Personalabteilung oder, wenn Sie in einem kleineren Unternehmen arbeiten, an die, die für den Kauf von Versicherungspolicen zuständig ist, und fragen Sie über ihren Broker nach einer STDI-Richtlinie zu einem reduzierten Gruppentarif.

2 Erwerben Sie STDI über Ihren Arbeitsplatz, wenn keine kostenlose Abdeckung verfügbar ist. Selbst wenn Arbeitgeber STDI nicht bereitstellen, werden sie es oft als freiwillige Leistung anbieten. Wenden Sie sich an die Personalabteilung oder, wenn Sie in einem kleineren Unternehmen arbeiten, an die, die für den Kauf von Versicherungspolicen zuständig ist, und fragen Sie über ihren Broker nach einer STDI-Richtlinie zu einem reduzierten Gruppentarif.  3 Kaufen Sie STDI durch eine professionelle Gilde, wenn Sie es nicht durch die Arbeit bekommen. Eine andere Möglichkeit, einen ermäßigten Gruppenpreis auf Ihrem STDI zu erhalten, besteht darin, eine professionelle Vereinigung oder Gilde zu durchlaufen. Setzen Sie sich mit Ihrem Vertreter in Verbindung und erkundigen Sie sich, ob er seinen Broker zum Kauf eines STDI durchläuft.[8]

3 Kaufen Sie STDI durch eine professionelle Gilde, wenn Sie es nicht durch die Arbeit bekommen. Eine andere Möglichkeit, einen ermäßigten Gruppenpreis auf Ihrem STDI zu erhalten, besteht darin, eine professionelle Vereinigung oder Gilde zu durchlaufen. Setzen Sie sich mit Ihrem Vertreter in Verbindung und erkundigen Sie sich, ob er seinen Broker zum Kauf eines STDI durchläuft.[8] Methode drei von drei:

Eine private Richtlinie kaufen

-

1 Recherchieren Sie STDI-Anbieter online. Wenn Sie keine STDI-Abdeckung über den Arbeitsplatz oder eine Berufsgenossenschaft erhalten können, haben Sie die Möglichkeit, eine private, von einem Arbeitgeber unabhängige Police zu erwerben. Beginnen Sie mit einem Online-Blick auf die Anbieter, die STDI-Richtlinien anbieten. Langfristige Strategien sind auf dem privaten Markt üblicher, aber viele der größeren nationalen Unternehmen bieten STDI-Richtlinien an.[9]

1 Recherchieren Sie STDI-Anbieter online. Wenn Sie keine STDI-Abdeckung über den Arbeitsplatz oder eine Berufsgenossenschaft erhalten können, haben Sie die Möglichkeit, eine private, von einem Arbeitgeber unabhängige Police zu erwerben. Beginnen Sie mit einem Online-Blick auf die Anbieter, die STDI-Richtlinien anbieten. Langfristige Strategien sind auf dem privaten Markt üblicher, aber viele der größeren nationalen Unternehmen bieten STDI-Richtlinien an.[9] - Suchen Sie nach Unternehmen, die etabliert sind, starke Bewertungen haben und positive Bewertungen von Kunden erhalten.

-

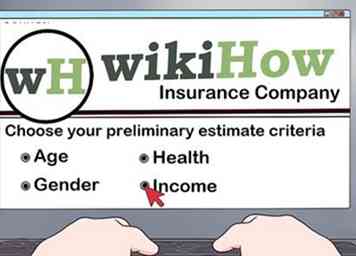

2 Erhalten Sie erste Schätzungen von mehreren Anbietern. Sie können häufig vorläufige Schätzungen online basierend auf Ihrem Alter, Geschlecht, Gesundheit und Einkommen erhalten. Sobald Sie sich für mehrere Unternehmen entschieden haben, die seriös sind und die STDI-Richtlinien einhalten, nehmen Sie sich die Zeit, um eine Schätzung als Ausgangspunkt zu erhalten.

2 Erhalten Sie erste Schätzungen von mehreren Anbietern. Sie können häufig vorläufige Schätzungen online basierend auf Ihrem Alter, Geschlecht, Gesundheit und Einkommen erhalten. Sobald Sie sich für mehrere Unternehmen entschieden haben, die seriös sind und die STDI-Richtlinien einhalten, nehmen Sie sich die Zeit, um eine Schätzung als Ausgangspunkt zu erhalten. -

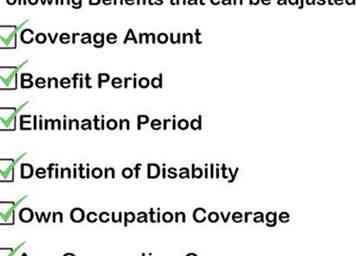

3 Passen Sie Ihre Abdeckung an Ihr Budget an. Entscheiden Sie sich für den Betrag, den Sie monatlich für Ihre STDI-Richtlinie auszahlen können, und erstellen Sie eine angepasste Richtlinie, die Ihrem Budget entspricht.Sie können Ihr Alter oder Ihre Gesundheit nicht ändern, aber Sie können die folgenden Vorteile anpassen, um einen Preis zu finden, der für Sie funktioniert:

3 Passen Sie Ihre Abdeckung an Ihr Budget an. Entscheiden Sie sich für den Betrag, den Sie monatlich für Ihre STDI-Richtlinie auszahlen können, und erstellen Sie eine angepasste Richtlinie, die Ihrem Budget entspricht.Sie können Ihr Alter oder Ihre Gesundheit nicht ändern, aber Sie können die folgenden Vorteile anpassen, um einen Preis zu finden, der für Sie funktioniert: - Deckungssumme

- Leistungszeitraum

- Eliminierungszeitraum

- Definition von Behinderung

- "Eigene Beschäftigung" Abdeckung gegen "jede Beschäftigung" Abdeckung

-

4 Erwerben Sie Ihre Police über einen unabhängigen Agenten. Versuche nicht, alles alleine zu machen. Ein unabhängiger Versicherungsagent ist nicht an einen bestimmten Anbieter gebunden, so dass er Ihnen helfen kann, mehrere Angebote zu erhalten und das beste Angebot für Ihre Situation zu erhalten. Um einen guten unabhängigen Versicherungsagenten zu finden, beginnen Sie mit Mund-zu-Mund-Empfehlungen und gehen Sie dann zur Online-Forschung über.

4 Erwerben Sie Ihre Police über einen unabhängigen Agenten. Versuche nicht, alles alleine zu machen. Ein unabhängiger Versicherungsagent ist nicht an einen bestimmten Anbieter gebunden, so dass er Ihnen helfen kann, mehrere Angebote zu erhalten und das beste Angebot für Ihre Situation zu erhalten. Um einen guten unabhängigen Versicherungsagenten zu finden, beginnen Sie mit Mund-zu-Mund-Empfehlungen und gehen Sie dann zur Online-Forschung über. - Fragen Sie nach Empfehlungen für einen Agenten von Freunden und Familienmitgliedern.

- Gehen Sie online, um unabhängige Versicherungsagenten zu finden.

- Treffen Sie den Agenten persönlich. Achten Sie auf Eigenschaften wie Geduld, Aufmerksamkeit und Kompetenz. Vertraue deinem Instinkt, wenn du dich nicht mit ihnen anmelden willst.

- Stellen Sie viele Fragen. Ein guter Agent wird geduldig alles erklären, was Sie nicht verstehen.

1 Recherchieren Sie STDI-Anbieter online. Wenn Sie keine STDI-Abdeckung über den Arbeitsplatz oder eine Berufsgenossenschaft erhalten können, haben Sie die Möglichkeit, eine private, von einem Arbeitgeber unabhängige Police zu erwerben. Beginnen Sie mit einem Online-Blick auf die Anbieter, die STDI-Richtlinien anbieten. Langfristige Strategien sind auf dem privaten Markt üblicher, aber viele der größeren nationalen Unternehmen bieten STDI-Richtlinien an.[9]

1 Recherchieren Sie STDI-Anbieter online. Wenn Sie keine STDI-Abdeckung über den Arbeitsplatz oder eine Berufsgenossenschaft erhalten können, haben Sie die Möglichkeit, eine private, von einem Arbeitgeber unabhängige Police zu erwerben. Beginnen Sie mit einem Online-Blick auf die Anbieter, die STDI-Richtlinien anbieten. Langfristige Strategien sind auf dem privaten Markt üblicher, aber viele der größeren nationalen Unternehmen bieten STDI-Richtlinien an.[9]  2 Erhalten Sie erste Schätzungen von mehreren Anbietern. Sie können häufig vorläufige Schätzungen online basierend auf Ihrem Alter, Geschlecht, Gesundheit und Einkommen erhalten. Sobald Sie sich für mehrere Unternehmen entschieden haben, die seriös sind und die STDI-Richtlinien einhalten, nehmen Sie sich die Zeit, um eine Schätzung als Ausgangspunkt zu erhalten.

2 Erhalten Sie erste Schätzungen von mehreren Anbietern. Sie können häufig vorläufige Schätzungen online basierend auf Ihrem Alter, Geschlecht, Gesundheit und Einkommen erhalten. Sobald Sie sich für mehrere Unternehmen entschieden haben, die seriös sind und die STDI-Richtlinien einhalten, nehmen Sie sich die Zeit, um eine Schätzung als Ausgangspunkt zu erhalten.  3 Passen Sie Ihre Abdeckung an Ihr Budget an. Entscheiden Sie sich für den Betrag, den Sie monatlich für Ihre STDI-Richtlinie auszahlen können, und erstellen Sie eine angepasste Richtlinie, die Ihrem Budget entspricht.Sie können Ihr Alter oder Ihre Gesundheit nicht ändern, aber Sie können die folgenden Vorteile anpassen, um einen Preis zu finden, der für Sie funktioniert:

3 Passen Sie Ihre Abdeckung an Ihr Budget an. Entscheiden Sie sich für den Betrag, den Sie monatlich für Ihre STDI-Richtlinie auszahlen können, und erstellen Sie eine angepasste Richtlinie, die Ihrem Budget entspricht.Sie können Ihr Alter oder Ihre Gesundheit nicht ändern, aber Sie können die folgenden Vorteile anpassen, um einen Preis zu finden, der für Sie funktioniert:  4 Erwerben Sie Ihre Police über einen unabhängigen Agenten. Versuche nicht, alles alleine zu machen. Ein unabhängiger Versicherungsagent ist nicht an einen bestimmten Anbieter gebunden, so dass er Ihnen helfen kann, mehrere Angebote zu erhalten und das beste Angebot für Ihre Situation zu erhalten. Um einen guten unabhängigen Versicherungsagenten zu finden, beginnen Sie mit Mund-zu-Mund-Empfehlungen und gehen Sie dann zur Online-Forschung über.

4 Erwerben Sie Ihre Police über einen unabhängigen Agenten. Versuche nicht, alles alleine zu machen. Ein unabhängiger Versicherungsagent ist nicht an einen bestimmten Anbieter gebunden, so dass er Ihnen helfen kann, mehrere Angebote zu erhalten und das beste Angebot für Ihre Situation zu erhalten. Um einen guten unabhängigen Versicherungsagenten zu finden, beginnen Sie mit Mund-zu-Mund-Empfehlungen und gehen Sie dann zur Online-Forschung über. Facebook

Twitter

Google+