Minotauromaquia

Minotauromaquia

Wenn Sie Immobilien besitzen, können Sie wahrscheinlich alles tun, um Ihre Investition zu schützen. Es gibt zwei gleichwertige Möglichkeiten, dies zu tun. Die erste ist der Kauf einer Haftpflichtversicherung. Die Art und Höhe der Deckung, die Sie benötigen, hängt davon ab, welche Art von Immobilien Sie haben, daher ist es am besten, mit einem Versicherungsvertreter zu arbeiten. Sie sollten Ihre Assets auch so strukturieren, dass Sie geschützt sind, wenn Sie jemals verklagt werden. Eine Gesellschaft mit beschränkter Haftung (LLC) ist der beliebteste Weg, dies zu tun.

Methode eins von dreien:

Versicherung Ihres Immobilienvermögens

-

1 Finden Sie einen Versicherungsprofi. Die Art der Abdeckung, die Sie für Ihre Vermögenswerte benötigen, hängt von der Art der Immobilie ab, die Sie haben. Ihr Zuhause muss von einer Hauseigentümerpolitik abgedeckt sein, während Unternehmen eine Geschäftspolitik benötigen. Suchen Sie nach den Websites von Versicherungsunternehmen in Ihrer Nähe. Die meisten Websites verfügen über eine Agentensuchfunktion, in die Sie Informationen wie Bereich und Fachwissen eingeben können.[1]

1 Finden Sie einen Versicherungsprofi. Die Art der Abdeckung, die Sie für Ihre Vermögenswerte benötigen, hängt von der Art der Immobilie ab, die Sie haben. Ihr Zuhause muss von einer Hauseigentümerpolitik abgedeckt sein, während Unternehmen eine Geschäftspolitik benötigen. Suchen Sie nach den Websites von Versicherungsunternehmen in Ihrer Nähe. Die meisten Websites verfügen über eine Agentensuchfunktion, in die Sie Informationen wie Bereich und Fachwissen eingeben können.[1] -

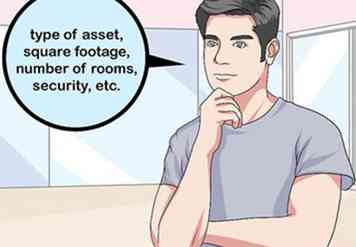

2 Bringen Sie so viele Informationen über das Asset mit, wie Sie können. Wenn Sie sich mit Ihrem Versicherungsvertreter treffen, stellen Sie sicher, dass Sie alle notwendigen Informationen zur Auswahl einer Police haben. Dies beinhaltet die Art des Vermögensgegenstandes, sei es persönlicher oder geschäftlicher Natur und wofür es verwendet wird. Indem Sie Ihrem Versicherungsvertreter diese Informationen geben, können sie die beste Deckung für Ihre Vermögenswerte auswählen.[2]

2 Bringen Sie so viele Informationen über das Asset mit, wie Sie können. Wenn Sie sich mit Ihrem Versicherungsvertreter treffen, stellen Sie sicher, dass Sie alle notwendigen Informationen zur Auswahl einer Police haben. Dies beinhaltet die Art des Vermögensgegenstandes, sei es persönlicher oder geschäftlicher Natur und wofür es verwendet wird. Indem Sie Ihrem Versicherungsvertreter diese Informationen geben, können sie die beste Deckung für Ihre Vermögenswerte auswählen.[2] - Sie benötigen außerdem die Quadratmeterzahl des Assets, die Anzahl der Räume und ob ein Sicherheitssystem vorhanden ist.

-

3 Besprechen Sie die Deckung, Kosten und Grenzen Ihrer Deckung. Sobald Ihr Versicherungsagent über alle notwendigen Informationen verfügt, können Sie die Einzelheiten des von Ihnen vorgeschlagenen Versicherungsschutzes besprechen. Stellen Sie sicher, dass Sie wissen, wie viel es kostet, was genau Ihr Plan deckt und ob etwas nicht abgedeckt ist.[3]

3 Besprechen Sie die Deckung, Kosten und Grenzen Ihrer Deckung. Sobald Ihr Versicherungsagent über alle notwendigen Informationen verfügt, können Sie die Einzelheiten des von Ihnen vorgeschlagenen Versicherungsschutzes besprechen. Stellen Sie sicher, dass Sie wissen, wie viel es kostet, was genau Ihr Plan deckt und ob etwas nicht abgedeckt ist.[3] - Sie sollten nach der Zahlungsstruktur für jeden Plan fragen. Einige Haftpflichtversicherungen verlangen, dass Sie den gesamten Kapitalbetrag für das Jahr vorausbezahlen. Andere erlauben Ihnen, auf monatlicher Basis zu bezahlen.

-

4 Verstehen Sie den Prozess für die Einreichung von Klagen. Wenn Sie die Grenzen Ihrer Deckung mit Ihrem Agenten besprechen, fragen Sie sie, welche Klagen gegen Eigenschaften Ihres Typs üblicherweise gestellt werden. Sie können Sie darüber informieren, was Sie erwartet, und Ihnen helfen, sicherzustellen, dass Sie gegen diese Situationen geschützt sind.

4 Verstehen Sie den Prozess für die Einreichung von Klagen. Wenn Sie die Grenzen Ihrer Deckung mit Ihrem Agenten besprechen, fragen Sie sie, welche Klagen gegen Eigenschaften Ihres Typs üblicherweise gestellt werden. Sie können Sie darüber informieren, was Sie erwartet, und Ihnen helfen, sicherzustellen, dass Sie gegen diese Situationen geschützt sind. -

5 Bewahren Sie Ihre Richtlinien an einem sicheren Ort auf. Sobald Sie mit Ihrem Agenten zusammengearbeitet haben, um Ihre Richtlinie zu erhalten, und Sie dafür bezahlt haben, sollten Sie eine Kopie Ihrer Richtlinie von Ihrem Agenten per E-Mail oder über Ihre E-Mail erhalten. Bewahren Sie Ihre Kopie an einem sicheren Ort auf. Ein Aktenschrank mit anderen Papieren in Bezug auf Ihre Vermögenswerte, eine Feuerstelle in Ihrem Haus oder Geschäft, oder in einem Safe in der Bank sind gute Orte, um Ihre Politik zu halten.

5 Bewahren Sie Ihre Richtlinien an einem sicheren Ort auf. Sobald Sie mit Ihrem Agenten zusammengearbeitet haben, um Ihre Richtlinie zu erhalten, und Sie dafür bezahlt haben, sollten Sie eine Kopie Ihrer Richtlinie von Ihrem Agenten per E-Mail oder über Ihre E-Mail erhalten. Bewahren Sie Ihre Kopie an einem sicheren Ort auf. Ein Aktenschrank mit anderen Papieren in Bezug auf Ihre Vermögenswerte, eine Feuerstelle in Ihrem Haus oder Geschäft, oder in einem Safe in der Bank sind gute Orte, um Ihre Politik zu halten.

1 Finden Sie einen Versicherungsprofi. Die Art der Abdeckung, die Sie für Ihre Vermögenswerte benötigen, hängt von der Art der Immobilie ab, die Sie haben. Ihr Zuhause muss von einer Hauseigentümerpolitik abgedeckt sein, während Unternehmen eine Geschäftspolitik benötigen. Suchen Sie nach den Websites von Versicherungsunternehmen in Ihrer Nähe. Die meisten Websites verfügen über eine Agentensuchfunktion, in die Sie Informationen wie Bereich und Fachwissen eingeben können.[1]

1 Finden Sie einen Versicherungsprofi. Die Art der Abdeckung, die Sie für Ihre Vermögenswerte benötigen, hängt von der Art der Immobilie ab, die Sie haben. Ihr Zuhause muss von einer Hauseigentümerpolitik abgedeckt sein, während Unternehmen eine Geschäftspolitik benötigen. Suchen Sie nach den Websites von Versicherungsunternehmen in Ihrer Nähe. Die meisten Websites verfügen über eine Agentensuchfunktion, in die Sie Informationen wie Bereich und Fachwissen eingeben können.[1]  2 Bringen Sie so viele Informationen über das Asset mit, wie Sie können. Wenn Sie sich mit Ihrem Versicherungsvertreter treffen, stellen Sie sicher, dass Sie alle notwendigen Informationen zur Auswahl einer Police haben. Dies beinhaltet die Art des Vermögensgegenstandes, sei es persönlicher oder geschäftlicher Natur und wofür es verwendet wird. Indem Sie Ihrem Versicherungsvertreter diese Informationen geben, können sie die beste Deckung für Ihre Vermögenswerte auswählen.[2]

2 Bringen Sie so viele Informationen über das Asset mit, wie Sie können. Wenn Sie sich mit Ihrem Versicherungsvertreter treffen, stellen Sie sicher, dass Sie alle notwendigen Informationen zur Auswahl einer Police haben. Dies beinhaltet die Art des Vermögensgegenstandes, sei es persönlicher oder geschäftlicher Natur und wofür es verwendet wird. Indem Sie Ihrem Versicherungsvertreter diese Informationen geben, können sie die beste Deckung für Ihre Vermögenswerte auswählen.[2]  3 Besprechen Sie die Deckung, Kosten und Grenzen Ihrer Deckung. Sobald Ihr Versicherungsagent über alle notwendigen Informationen verfügt, können Sie die Einzelheiten des von Ihnen vorgeschlagenen Versicherungsschutzes besprechen. Stellen Sie sicher, dass Sie wissen, wie viel es kostet, was genau Ihr Plan deckt und ob etwas nicht abgedeckt ist.[3]

3 Besprechen Sie die Deckung, Kosten und Grenzen Ihrer Deckung. Sobald Ihr Versicherungsagent über alle notwendigen Informationen verfügt, können Sie die Einzelheiten des von Ihnen vorgeschlagenen Versicherungsschutzes besprechen. Stellen Sie sicher, dass Sie wissen, wie viel es kostet, was genau Ihr Plan deckt und ob etwas nicht abgedeckt ist.[3]  4 Verstehen Sie den Prozess für die Einreichung von Klagen. Wenn Sie die Grenzen Ihrer Deckung mit Ihrem Agenten besprechen, fragen Sie sie, welche Klagen gegen Eigenschaften Ihres Typs üblicherweise gestellt werden. Sie können Sie darüber informieren, was Sie erwartet, und Ihnen helfen, sicherzustellen, dass Sie gegen diese Situationen geschützt sind.

4 Verstehen Sie den Prozess für die Einreichung von Klagen. Wenn Sie die Grenzen Ihrer Deckung mit Ihrem Agenten besprechen, fragen Sie sie, welche Klagen gegen Eigenschaften Ihres Typs üblicherweise gestellt werden. Sie können Sie darüber informieren, was Sie erwartet, und Ihnen helfen, sicherzustellen, dass Sie gegen diese Situationen geschützt sind.  5 Bewahren Sie Ihre Richtlinien an einem sicheren Ort auf. Sobald Sie mit Ihrem Agenten zusammengearbeitet haben, um Ihre Richtlinie zu erhalten, und Sie dafür bezahlt haben, sollten Sie eine Kopie Ihrer Richtlinie von Ihrem Agenten per E-Mail oder über Ihre E-Mail erhalten. Bewahren Sie Ihre Kopie an einem sicheren Ort auf. Ein Aktenschrank mit anderen Papieren in Bezug auf Ihre Vermögenswerte, eine Feuerstelle in Ihrem Haus oder Geschäft, oder in einem Safe in der Bank sind gute Orte, um Ihre Politik zu halten.

5 Bewahren Sie Ihre Richtlinien an einem sicheren Ort auf. Sobald Sie mit Ihrem Agenten zusammengearbeitet haben, um Ihre Richtlinie zu erhalten, und Sie dafür bezahlt haben, sollten Sie eine Kopie Ihrer Richtlinie von Ihrem Agenten per E-Mail oder über Ihre E-Mail erhalten. Bewahren Sie Ihre Kopie an einem sicheren Ort auf. Ein Aktenschrank mit anderen Papieren in Bezug auf Ihre Vermögenswerte, eine Feuerstelle in Ihrem Haus oder Geschäft, oder in einem Safe in der Bank sind gute Orte, um Ihre Politik zu halten. Methode zwei von drei:

Gründung einer LLC oder einer ähnlichen Rechtsform

-

1 Sehen Sie einen Anwalt. Jeder US-Bundesstaat hat unterschiedliche Gesetze, die den Schutz von Immobilienvermögen regeln. Daher ist es am besten, einen Anwalt oder Anwalt zu konsultieren, der Erfahrung im Aufbau von Rechtsstrukturen hat. Sie können die beste Art von Struktur empfehlen.[4]

1 Sehen Sie einen Anwalt. Jeder US-Bundesstaat hat unterschiedliche Gesetze, die den Schutz von Immobilienvermögen regeln. Daher ist es am besten, einen Anwalt oder Anwalt zu konsultieren, der Erfahrung im Aufbau von Rechtsstrukturen hat. Sie können die beste Art von Struktur empfehlen.[4] - Die beliebteste Wahl ist eine Gesellschaft mit beschränkter Haftung. Eine LLC übernimmt die rechtliche und finanzielle Verantwortung Ihrer Vermögenswerte und schützt Sie und Ihr persönliches Eigentum vor rechtlichen Schritten.

- Ihr Anwalt könnte Ihnen auch einen Vermögensschutz vorschlagen. Sie würden der Nutznießer dieses Vertrauens, während ein anderer zum Treuhänder wird. Der Treuhänder besitzt den Rechtstitel, der Berechtigte hat jedoch ein angemessenes Interesse. Dies bedeutet, dass, während das Eigentum in Treuhandschaft technisch gehört, Sie nicht für Ihre persönlichen Vermögenswerte verklagt werden können.[5]

-

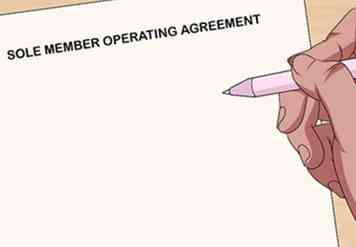

2 Wählen Sie Ihre Struktur basierend auf der Anzahl der Besitzer. Wenn jemand anderes die Vermögenswerte bei Ihnen besitzt, ist eine traditionelle LLC, die jeden der Eigentümer als Mitglieder der LLC behandelt, am besten. Auf diese Weise ist das Immobilienvermögen geschützt und das persönliche Vermögen der anderen Eigentümer (genannt Mitglieder) ist vor Gerichtsverfahren gegen andere Eigentümer geschützt. Wenn Sie der alleinige Besitzer sind, müssen Sie eine Einzelmitglied-LLC einrichten, die leicht abweichende Regeln hat.[6]

2 Wählen Sie Ihre Struktur basierend auf der Anzahl der Besitzer. Wenn jemand anderes die Vermögenswerte bei Ihnen besitzt, ist eine traditionelle LLC, die jeden der Eigentümer als Mitglieder der LLC behandelt, am besten. Auf diese Weise ist das Immobilienvermögen geschützt und das persönliche Vermögen der anderen Eigentümer (genannt Mitglieder) ist vor Gerichtsverfahren gegen andere Eigentümer geschützt. Wenn Sie der alleinige Besitzer sind, müssen Sie eine Einzelmitglied-LLC einrichten, die leicht abweichende Regeln hat.[6] - Die Person, die Sie als Treuhänder Ihres Vermögensschutzvertrauens wählen, sollte jemand sein, den Sie gut kennen und dem Sie vertrauen, dass Sie Ihre Interessen am Herzen haben.

-

3 Entscheiden Sie, ob Sie 1 oder mehrere LLCs benötigen. Wenn Sie mehr als ein Asset schützen möchten, empfiehlt es sich, 1 LLC pro Asset einzurichten. Wenn Sie lieber 1 LLC für alle Ihre Immobilien haben möchten, können Sie eine Serie LLC einrichten, die alle Ihre Vermögenswerte zusammenhält, aber die Haftung jedes einzelnen einschränkt, wenn eine Klage gegen 1 erhoben wird.[7]

3 Entscheiden Sie, ob Sie 1 oder mehrere LLCs benötigen. Wenn Sie mehr als ein Asset schützen möchten, empfiehlt es sich, 1 LLC pro Asset einzurichten. Wenn Sie lieber 1 LLC für alle Ihre Immobilien haben möchten, können Sie eine Serie LLC einrichten, die alle Ihre Vermögenswerte zusammenhält, aber die Haftung jedes einzelnen einschränkt, wenn eine Klage gegen 1 erhoben wird.[7] - Serien-LLCs sind nur in bestimmten Staaten verfügbar.

- Es ist teurer, jedes Vermögen in einer LLC zu halten, aber es schützt jedes Vermögen vor Klagen gegen die anderen.

-

4 Rechtsstellung errichten. Wenn Sie sich mit einem Anwalt über die Gründung Ihrer LLC treffen, sollten sie darüber nachdenken, wie Sie eine rechtliche Stellung bei Ihnen aufbauen können. Für eine LLC bedeutet dies, dass Sie eine Betriebsvereinbarung benötigen. Wenn Sie keinen haben, können Sie sich vielleicht nicht vor Gericht verteidigen.[8]

4 Rechtsstellung errichten. Wenn Sie sich mit einem Anwalt über die Gründung Ihrer LLC treffen, sollten sie darüber nachdenken, wie Sie eine rechtliche Stellung bei Ihnen aufbauen können. Für eine LLC bedeutet dies, dass Sie eine Betriebsvereinbarung benötigen. Wenn Sie keinen haben, können Sie sich vielleicht nicht vor Gericht verteidigen.[8] - Die Betriebsvereinbarung Ihrer LLC hängt stark von der Art der Anlage ab, für die sie bestimmt ist, von der Anzahl der Eigentümer und von der Art, für die Sie die Anlage nutzen. Ihr Anwalt kann Ihnen sagen, was aufgenommen werden muss.

-

5 Schreiben Sie Ihre Betriebsvereinbarung auf. Ihr Anwalt kann Ihnen bei der Entscheidung helfen, was genau in Ihrer Betriebsvereinbarung enthalten sein sollte. Wenn Sie der einzige Besitzer sind, kann es relativ einfach und unkompliziert sein. Wenn es jedoch mehr als einen Eigentümer oder mehr als eine von der LLC vertretene Liegenschaft gibt, wird die Betriebsvereinbarung komplexer.

5 Schreiben Sie Ihre Betriebsvereinbarung auf. Ihr Anwalt kann Ihnen bei der Entscheidung helfen, was genau in Ihrer Betriebsvereinbarung enthalten sein sollte. Wenn Sie der einzige Besitzer sind, kann es relativ einfach und unkompliziert sein. Wenn es jedoch mehr als einen Eigentümer oder mehr als eine von der LLC vertretene Liegenschaft gibt, wird die Betriebsvereinbarung komplexer. -

6 Benennen Sie Ihre LLC korrekt. Ihre LLC muss einen Namen haben, der sie von Ihnen unterscheidet. Wenn Sie also zum Beispiel John Smith heißen, können Sie Ihre LLC "John Smith" auch nicht nennen.Ihr Titel muss den Ausdruck "LLC" enthalten. Sprechen Sie mit Ihrem Anwalt über andere Titelanforderungen.[9]

6 Benennen Sie Ihre LLC korrekt. Ihre LLC muss einen Namen haben, der sie von Ihnen unterscheidet. Wenn Sie also zum Beispiel John Smith heißen, können Sie Ihre LLC "John Smith" auch nicht nennen.Ihr Titel muss den Ausdruck "LLC" enthalten. Sprechen Sie mit Ihrem Anwalt über andere Titelanforderungen.[9]

1 Sehen Sie einen Anwalt. Jeder US-Bundesstaat hat unterschiedliche Gesetze, die den Schutz von Immobilienvermögen regeln. Daher ist es am besten, einen Anwalt oder Anwalt zu konsultieren, der Erfahrung im Aufbau von Rechtsstrukturen hat. Sie können die beste Art von Struktur empfehlen.[4]

1 Sehen Sie einen Anwalt. Jeder US-Bundesstaat hat unterschiedliche Gesetze, die den Schutz von Immobilienvermögen regeln. Daher ist es am besten, einen Anwalt oder Anwalt zu konsultieren, der Erfahrung im Aufbau von Rechtsstrukturen hat. Sie können die beste Art von Struktur empfehlen.[4]  2 Wählen Sie Ihre Struktur basierend auf der Anzahl der Besitzer. Wenn jemand anderes die Vermögenswerte bei Ihnen besitzt, ist eine traditionelle LLC, die jeden der Eigentümer als Mitglieder der LLC behandelt, am besten. Auf diese Weise ist das Immobilienvermögen geschützt und das persönliche Vermögen der anderen Eigentümer (genannt Mitglieder) ist vor Gerichtsverfahren gegen andere Eigentümer geschützt. Wenn Sie der alleinige Besitzer sind, müssen Sie eine Einzelmitglied-LLC einrichten, die leicht abweichende Regeln hat.[6]

2 Wählen Sie Ihre Struktur basierend auf der Anzahl der Besitzer. Wenn jemand anderes die Vermögenswerte bei Ihnen besitzt, ist eine traditionelle LLC, die jeden der Eigentümer als Mitglieder der LLC behandelt, am besten. Auf diese Weise ist das Immobilienvermögen geschützt und das persönliche Vermögen der anderen Eigentümer (genannt Mitglieder) ist vor Gerichtsverfahren gegen andere Eigentümer geschützt. Wenn Sie der alleinige Besitzer sind, müssen Sie eine Einzelmitglied-LLC einrichten, die leicht abweichende Regeln hat.[6]  3 Entscheiden Sie, ob Sie 1 oder mehrere LLCs benötigen. Wenn Sie mehr als ein Asset schützen möchten, empfiehlt es sich, 1 LLC pro Asset einzurichten. Wenn Sie lieber 1 LLC für alle Ihre Immobilien haben möchten, können Sie eine Serie LLC einrichten, die alle Ihre Vermögenswerte zusammenhält, aber die Haftung jedes einzelnen einschränkt, wenn eine Klage gegen 1 erhoben wird.[7]

3 Entscheiden Sie, ob Sie 1 oder mehrere LLCs benötigen. Wenn Sie mehr als ein Asset schützen möchten, empfiehlt es sich, 1 LLC pro Asset einzurichten. Wenn Sie lieber 1 LLC für alle Ihre Immobilien haben möchten, können Sie eine Serie LLC einrichten, die alle Ihre Vermögenswerte zusammenhält, aber die Haftung jedes einzelnen einschränkt, wenn eine Klage gegen 1 erhoben wird.[7]  4 Rechtsstellung errichten. Wenn Sie sich mit einem Anwalt über die Gründung Ihrer LLC treffen, sollten sie darüber nachdenken, wie Sie eine rechtliche Stellung bei Ihnen aufbauen können. Für eine LLC bedeutet dies, dass Sie eine Betriebsvereinbarung benötigen. Wenn Sie keinen haben, können Sie sich vielleicht nicht vor Gericht verteidigen.[8]

4 Rechtsstellung errichten. Wenn Sie sich mit einem Anwalt über die Gründung Ihrer LLC treffen, sollten sie darüber nachdenken, wie Sie eine rechtliche Stellung bei Ihnen aufbauen können. Für eine LLC bedeutet dies, dass Sie eine Betriebsvereinbarung benötigen. Wenn Sie keinen haben, können Sie sich vielleicht nicht vor Gericht verteidigen.[8]  5 Schreiben Sie Ihre Betriebsvereinbarung auf. Ihr Anwalt kann Ihnen bei der Entscheidung helfen, was genau in Ihrer Betriebsvereinbarung enthalten sein sollte. Wenn Sie der einzige Besitzer sind, kann es relativ einfach und unkompliziert sein. Wenn es jedoch mehr als einen Eigentümer oder mehr als eine von der LLC vertretene Liegenschaft gibt, wird die Betriebsvereinbarung komplexer.

5 Schreiben Sie Ihre Betriebsvereinbarung auf. Ihr Anwalt kann Ihnen bei der Entscheidung helfen, was genau in Ihrer Betriebsvereinbarung enthalten sein sollte. Wenn Sie der einzige Besitzer sind, kann es relativ einfach und unkompliziert sein. Wenn es jedoch mehr als einen Eigentümer oder mehr als eine von der LLC vertretene Liegenschaft gibt, wird die Betriebsvereinbarung komplexer.  6 Benennen Sie Ihre LLC korrekt. Ihre LLC muss einen Namen haben, der sie von Ihnen unterscheidet. Wenn Sie also zum Beispiel John Smith heißen, können Sie Ihre LLC "John Smith" auch nicht nennen.Ihr Titel muss den Ausdruck "LLC" enthalten. Sprechen Sie mit Ihrem Anwalt über andere Titelanforderungen.[9]

6 Benennen Sie Ihre LLC korrekt. Ihre LLC muss einen Namen haben, der sie von Ihnen unterscheidet. Wenn Sie also zum Beispiel John Smith heißen, können Sie Ihre LLC "John Smith" auch nicht nennen.Ihr Titel muss den Ausdruck "LLC" enthalten. Sprechen Sie mit Ihrem Anwalt über andere Titelanforderungen.[9] Methode drei von drei:

Schutz von Vermögenswerten bei Scheidung oder Tod

-

1 Geschäftsbeziehungen formalisieren. Wenn Sie in Betracht ziehen, mit Ihrem Partner oder Ehepartner in Geschäftsbeziehung zu treten, denken Sie vielleicht, dass eine formelle Geschäftsbeziehung keine Rolle spielt. Wenn Sie sich jedoch scheiden lassen oder einer von Ihnen ohne formelle Geschäftsvereinbarung stirbt, sind die formellen Vereinbarungen, die Sie getroffen haben, rechtlich nicht akzeptabel. Sie könnten am Ende Geld oder Ihre Vermögenswerte verlieren, je nachdem, wie das Gericht Vermögenswerte aufteilt. Sehen Sie sich einen Anwalt an, um eine Geschäftsvereinbarung zu treffen.[10]

1 Geschäftsbeziehungen formalisieren. Wenn Sie in Betracht ziehen, mit Ihrem Partner oder Ehepartner in Geschäftsbeziehung zu treten, denken Sie vielleicht, dass eine formelle Geschäftsbeziehung keine Rolle spielt. Wenn Sie sich jedoch scheiden lassen oder einer von Ihnen ohne formelle Geschäftsvereinbarung stirbt, sind die formellen Vereinbarungen, die Sie getroffen haben, rechtlich nicht akzeptabel. Sie könnten am Ende Geld oder Ihre Vermögenswerte verlieren, je nachdem, wie das Gericht Vermögenswerte aufteilt. Sehen Sie sich einen Anwalt an, um eine Geschäftsvereinbarung zu treffen.[10] -

2 Betrachten Sie eine Ehevereinbarung. Wenn Sie vor Ihrer Eheschließung Immobilien besitzen, einschließlich des Hauses, in dem Sie und Ihr Ehepartner wohnen, sollten Sie eine Ehevereinbarung schließen. Sie können entscheiden, was mit Ihren Vermögenswerten im Falle einer Scheidung passiert, und können bestimmte Vermögenswerte von der Berücksichtigung ausschließen, wenn das Eigentum in eine Scheidungsvereinbarung aufgeteilt wird.[11]

2 Betrachten Sie eine Ehevereinbarung. Wenn Sie vor Ihrer Eheschließung Immobilien besitzen, einschließlich des Hauses, in dem Sie und Ihr Ehepartner wohnen, sollten Sie eine Ehevereinbarung schließen. Sie können entscheiden, was mit Ihren Vermögenswerten im Falle einer Scheidung passiert, und können bestimmte Vermögenswerte von der Berücksichtigung ausschließen, wenn das Eigentum in eine Scheidungsvereinbarung aufgeteilt wird.[11] - Sie und Ihr Verlobter sollten bei der Erstellung des Ehevertrages jeweils einen eigenen Anwalt haben.

-

3 Halten Sie Ihre Vermögenswerte getrennt. In einigen US-Bundesstaaten hat die Eheschließung mit Ihrem Ehepartner automatisch die Hälfte des Wertes Ihres Vermögens. Erkundigen Sie sich bei einem Anwalt, ob dies für Ihren Staat gilt. Wenn dies der Fall ist, bitten Sie sie, Ihnen bei der Einrichtung einer LLC oder eines Vermögensschutzvertrauens zur Kontrolle Ihrer Vermögenswerte zu helfen. Dies schützt Ihr Immobilienvermögen im Falle einer Scheidung, weil Ihr Ehepartner nicht in der Lage ist, mit Ihrem persönlichen Vermögen darauf zuzugreifen.[12]

3 Halten Sie Ihre Vermögenswerte getrennt. In einigen US-Bundesstaaten hat die Eheschließung mit Ihrem Ehepartner automatisch die Hälfte des Wertes Ihres Vermögens. Erkundigen Sie sich bei einem Anwalt, ob dies für Ihren Staat gilt. Wenn dies der Fall ist, bitten Sie sie, Ihnen bei der Einrichtung einer LLC oder eines Vermögensschutzvertrauens zur Kontrolle Ihrer Vermögenswerte zu helfen. Dies schützt Ihr Immobilienvermögen im Falle einer Scheidung, weil Ihr Ehepartner nicht in der Lage ist, mit Ihrem persönlichen Vermögen darauf zuzugreifen.[12] -

4 Überprüfen Sie die gemeinsamen Eigenschaften und Konten. Wenn Sie ein Bankkonto haben, das an Ihr Immobilienvermögen gebunden ist, sollte es im Namen der Rechtsperson sein, die Ihr Immobilienvermögen besitzt. Wenn dies nicht der Fall ist und der Miteigentümer entweder stirbt oder die Scheidung erstattet, könnte das Geld auf diesem Konto nicht zugänglich sein oder in die Aufteilung des Eigentums einbezogen werden.[13]

4 Überprüfen Sie die gemeinsamen Eigenschaften und Konten. Wenn Sie ein Bankkonto haben, das an Ihr Immobilienvermögen gebunden ist, sollte es im Namen der Rechtsperson sein, die Ihr Immobilienvermögen besitzt. Wenn dies nicht der Fall ist und der Miteigentümer entweder stirbt oder die Scheidung erstattet, könnte das Geld auf diesem Konto nicht zugänglich sein oder in die Aufteilung des Eigentums einbezogen werden.[13]

1 Geschäftsbeziehungen formalisieren. Wenn Sie in Betracht ziehen, mit Ihrem Partner oder Ehepartner in Geschäftsbeziehung zu treten, denken Sie vielleicht, dass eine formelle Geschäftsbeziehung keine Rolle spielt. Wenn Sie sich jedoch scheiden lassen oder einer von Ihnen ohne formelle Geschäftsvereinbarung stirbt, sind die formellen Vereinbarungen, die Sie getroffen haben, rechtlich nicht akzeptabel. Sie könnten am Ende Geld oder Ihre Vermögenswerte verlieren, je nachdem, wie das Gericht Vermögenswerte aufteilt. Sehen Sie sich einen Anwalt an, um eine Geschäftsvereinbarung zu treffen.[10]

1 Geschäftsbeziehungen formalisieren. Wenn Sie in Betracht ziehen, mit Ihrem Partner oder Ehepartner in Geschäftsbeziehung zu treten, denken Sie vielleicht, dass eine formelle Geschäftsbeziehung keine Rolle spielt. Wenn Sie sich jedoch scheiden lassen oder einer von Ihnen ohne formelle Geschäftsvereinbarung stirbt, sind die formellen Vereinbarungen, die Sie getroffen haben, rechtlich nicht akzeptabel. Sie könnten am Ende Geld oder Ihre Vermögenswerte verlieren, je nachdem, wie das Gericht Vermögenswerte aufteilt. Sehen Sie sich einen Anwalt an, um eine Geschäftsvereinbarung zu treffen.[10]  2 Betrachten Sie eine Ehevereinbarung. Wenn Sie vor Ihrer Eheschließung Immobilien besitzen, einschließlich des Hauses, in dem Sie und Ihr Ehepartner wohnen, sollten Sie eine Ehevereinbarung schließen. Sie können entscheiden, was mit Ihren Vermögenswerten im Falle einer Scheidung passiert, und können bestimmte Vermögenswerte von der Berücksichtigung ausschließen, wenn das Eigentum in eine Scheidungsvereinbarung aufgeteilt wird.[11]

2 Betrachten Sie eine Ehevereinbarung. Wenn Sie vor Ihrer Eheschließung Immobilien besitzen, einschließlich des Hauses, in dem Sie und Ihr Ehepartner wohnen, sollten Sie eine Ehevereinbarung schließen. Sie können entscheiden, was mit Ihren Vermögenswerten im Falle einer Scheidung passiert, und können bestimmte Vermögenswerte von der Berücksichtigung ausschließen, wenn das Eigentum in eine Scheidungsvereinbarung aufgeteilt wird.[11]  3 Halten Sie Ihre Vermögenswerte getrennt. In einigen US-Bundesstaaten hat die Eheschließung mit Ihrem Ehepartner automatisch die Hälfte des Wertes Ihres Vermögens. Erkundigen Sie sich bei einem Anwalt, ob dies für Ihren Staat gilt. Wenn dies der Fall ist, bitten Sie sie, Ihnen bei der Einrichtung einer LLC oder eines Vermögensschutzvertrauens zur Kontrolle Ihrer Vermögenswerte zu helfen. Dies schützt Ihr Immobilienvermögen im Falle einer Scheidung, weil Ihr Ehepartner nicht in der Lage ist, mit Ihrem persönlichen Vermögen darauf zuzugreifen.[12]

3 Halten Sie Ihre Vermögenswerte getrennt. In einigen US-Bundesstaaten hat die Eheschließung mit Ihrem Ehepartner automatisch die Hälfte des Wertes Ihres Vermögens. Erkundigen Sie sich bei einem Anwalt, ob dies für Ihren Staat gilt. Wenn dies der Fall ist, bitten Sie sie, Ihnen bei der Einrichtung einer LLC oder eines Vermögensschutzvertrauens zur Kontrolle Ihrer Vermögenswerte zu helfen. Dies schützt Ihr Immobilienvermögen im Falle einer Scheidung, weil Ihr Ehepartner nicht in der Lage ist, mit Ihrem persönlichen Vermögen darauf zuzugreifen.[12]  4 Überprüfen Sie die gemeinsamen Eigenschaften und Konten. Wenn Sie ein Bankkonto haben, das an Ihr Immobilienvermögen gebunden ist, sollte es im Namen der Rechtsperson sein, die Ihr Immobilienvermögen besitzt. Wenn dies nicht der Fall ist und der Miteigentümer entweder stirbt oder die Scheidung erstattet, könnte das Geld auf diesem Konto nicht zugänglich sein oder in die Aufteilung des Eigentums einbezogen werden.[13]

4 Überprüfen Sie die gemeinsamen Eigenschaften und Konten. Wenn Sie ein Bankkonto haben, das an Ihr Immobilienvermögen gebunden ist, sollte es im Namen der Rechtsperson sein, die Ihr Immobilienvermögen besitzt. Wenn dies nicht der Fall ist und der Miteigentümer entweder stirbt oder die Scheidung erstattet, könnte das Geld auf diesem Konto nicht zugänglich sein oder in die Aufteilung des Eigentums einbezogen werden.[13]