Minotauromaquia

Minotauromaquia

Immobilieninvestoren verlassen sich bei der Verhandlung auf einkommensschaffende Immobilien auf eine Vielzahl von Arten von Informationen - beispielsweise sind der wünschenswerte Standort der Immobilie und / oder mögliche zukünftige Veränderungen in der Nachbarschaft zwei gemeinsame Faktoren. Eine wichtige Information, die den Anlegern hilft, ihre Entscheidung zu treffen, ist der Kapitalisierungszinssatz (Cap Rate). Die Cap - Rate (ausgedrückt als Verhältnis des Nettoeinkommens der Immobilie zu ihrem Kaufpreis) ermöglicht es den Anlegern, Immobilien zu vergleichen, indem sie die Rendite der in der Immobilie getätigten Investition bewerten.[1][2] Wenn Sie eine Anlageimmobilie in Betracht ziehen, möchten Sie vielleicht zuerst die Kapitalisierungsrate berechnen und dann verwenden, um Ihre Entscheidung zu treffen.

Teil eins von zwei:

Berechnung der Cap-Rate

-

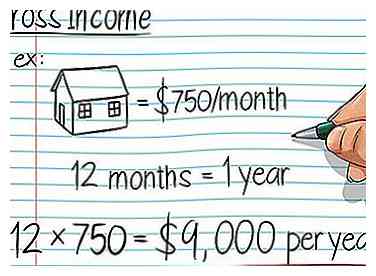

1 Berechnen Sie das jährliche Bruttoeinkommen der Anlageimmobilie. Das Bruttoeinkommen eines Anlageimmobilienobjekts wird hauptsächlich in Form von Mietrollen liegen. Mit anderen Worten, wenn ein Immobilieninvestor ein Haus kauft, verdient er in der Regel damit Geld, indem er es an Mieter vermietet.[3] Dies ist jedoch nicht die einzige mögliche Einnahmequelle - auch andere Einnahmen können in Form von Münzautomaten, Waschmaschinen usw. anfallen.

1 Berechnen Sie das jährliche Bruttoeinkommen der Anlageimmobilie. Das Bruttoeinkommen eines Anlageimmobilienobjekts wird hauptsächlich in Form von Mietrollen liegen. Mit anderen Worten, wenn ein Immobilieninvestor ein Haus kauft, verdient er in der Regel damit Geld, indem er es an Mieter vermietet.[3] Dies ist jedoch nicht die einzige mögliche Einnahmequelle - auch andere Einnahmen können in Form von Münzautomaten, Waschmaschinen usw. anfallen. - Nehmen wir zum Beispiel an, dass wir gerade ein Haus gekauft haben, das wir zu einem Preis von $ 750 / Monat an Mieter vermieten wollen. Bei dieser Geschwindigkeit können wir 750 × 12 = erwarten $9,000 pro Jahr in Bruttoeinkommen vom Eigentum.

-

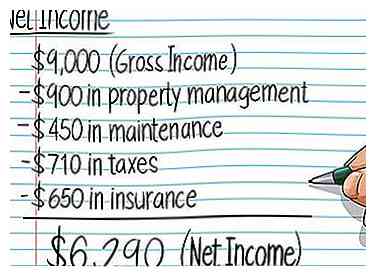

2 Subtrahieren Sie die mit der Immobilie verbundenen Betriebskosten vom Bruttoeinkommen. Jede Immobilie ist mit Betriebskosten verbunden. In der Regel sind dies in Form von Wartung, Versicherungen, Steuern, Nebenkosten, Leerstandskosten und Hausverwaltung.[4] Verwenden Sie genaue Schätzungen für diese Zahlen und subtrahieren Sie sie von dem Bruttoeinkommen, das Sie oben gefunden haben. Dies wird die Eigenschaft finden Nettoeinkommen.

2 Subtrahieren Sie die mit der Immobilie verbundenen Betriebskosten vom Bruttoeinkommen. Jede Immobilie ist mit Betriebskosten verbunden. In der Regel sind dies in Form von Wartung, Versicherungen, Steuern, Nebenkosten, Leerstandskosten und Hausverwaltung.[4] Verwenden Sie genaue Schätzungen für diese Zahlen und subtrahieren Sie sie von dem Bruttoeinkommen, das Sie oben gefunden haben. Dies wird die Eigenschaft finden Nettoeinkommen. - Nehmen wir zum Beispiel an, dass wir, nachdem wir unsere Mietobjekte bewertet haben, erwarten, dass wir $ 900 in der Immobilienverwaltung, $ 450 in der Instandhaltung, $ 710 in Steuern und $ 650 in der Versicherung pro Jahr für unser Eigentum bezahlen. 9.000 - 900 - 450 - 710 - 650 = $6,290, das Nettoeinkommen unseres Eigentums.

- Beachten Sie, dass die Cap-Rate nicht die Geschäftskosten der Immobilie - einschließlich der Anschaffungskosten der Immobilie, Hypothekenzahlungen, Gebühren usw. - berücksichtigen. Da diese Positionen die Stellung des Anlegers beim Kreditgeber widerspiegeln und variabel sind, beeinträchtigen sie den neutralen Vergleich, dass der Kapitalisierungszinssatz gemeint ist zustellen.

-

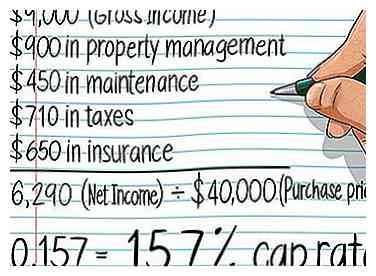

3 Dividieren Sie das Nettoeinkommen durch den Kaufpreis der Immobilie. Die Kapitalisierungsrate ist das Verhältnis zwischen dem Nettoeinkommen der Immobilie und ihrem ursprünglichen Preis oder Kapitalkosten. Cap-Rate wird als Prozentsatz ausgedrückt.[5]

3 Dividieren Sie das Nettoeinkommen durch den Kaufpreis der Immobilie. Die Kapitalisierungsrate ist das Verhältnis zwischen dem Nettoeinkommen der Immobilie und ihrem ursprünglichen Preis oder Kapitalkosten. Cap-Rate wird als Prozentsatz ausgedrückt.[5] - Nehmen wir an, wir haben unser Eigentum für $ 40.000 gekauft. Angesichts dieser Informationen haben wir jetzt alles, was wir wissen müssen, um unseren Cap-Kurs zu finden. Siehe unten:

- $ 9000 (Bruttoeinkommen)

- - $ 900 (Immobilienverwaltung)

- - $ 450 (Wartung)

- - $ 710 (Steuern)

- - $ 650 (Versicherung)

- = 6290 $ (Nettoeinkommen) / 40000 $ (Kaufpreis) = 0,157 = 15,7% Cap-Rate

- Nehmen wir an, wir haben unser Eigentum für $ 40.000 gekauft. Angesichts dieser Informationen haben wir jetzt alles, was wir wissen müssen, um unseren Cap-Kurs zu finden. Siehe unten:

1 Berechnen Sie das jährliche Bruttoeinkommen der Anlageimmobilie. Das Bruttoeinkommen eines Anlageimmobilienobjekts wird hauptsächlich in Form von Mietrollen liegen. Mit anderen Worten, wenn ein Immobilieninvestor ein Haus kauft, verdient er in der Regel damit Geld, indem er es an Mieter vermietet.[3] Dies ist jedoch nicht die einzige mögliche Einnahmequelle - auch andere Einnahmen können in Form von Münzautomaten, Waschmaschinen usw. anfallen.

1 Berechnen Sie das jährliche Bruttoeinkommen der Anlageimmobilie. Das Bruttoeinkommen eines Anlageimmobilienobjekts wird hauptsächlich in Form von Mietrollen liegen. Mit anderen Worten, wenn ein Immobilieninvestor ein Haus kauft, verdient er in der Regel damit Geld, indem er es an Mieter vermietet.[3] Dies ist jedoch nicht die einzige mögliche Einnahmequelle - auch andere Einnahmen können in Form von Münzautomaten, Waschmaschinen usw. anfallen.  2 Subtrahieren Sie die mit der Immobilie verbundenen Betriebskosten vom Bruttoeinkommen. Jede Immobilie ist mit Betriebskosten verbunden. In der Regel sind dies in Form von Wartung, Versicherungen, Steuern, Nebenkosten, Leerstandskosten und Hausverwaltung.[4] Verwenden Sie genaue Schätzungen für diese Zahlen und subtrahieren Sie sie von dem Bruttoeinkommen, das Sie oben gefunden haben. Dies wird die Eigenschaft finden Nettoeinkommen.

2 Subtrahieren Sie die mit der Immobilie verbundenen Betriebskosten vom Bruttoeinkommen. Jede Immobilie ist mit Betriebskosten verbunden. In der Regel sind dies in Form von Wartung, Versicherungen, Steuern, Nebenkosten, Leerstandskosten und Hausverwaltung.[4] Verwenden Sie genaue Schätzungen für diese Zahlen und subtrahieren Sie sie von dem Bruttoeinkommen, das Sie oben gefunden haben. Dies wird die Eigenschaft finden Nettoeinkommen.  3 Dividieren Sie das Nettoeinkommen durch den Kaufpreis der Immobilie. Die Kapitalisierungsrate ist das Verhältnis zwischen dem Nettoeinkommen der Immobilie und ihrem ursprünglichen Preis oder Kapitalkosten. Cap-Rate wird als Prozentsatz ausgedrückt.[5]

3 Dividieren Sie das Nettoeinkommen durch den Kaufpreis der Immobilie. Die Kapitalisierungsrate ist das Verhältnis zwischen dem Nettoeinkommen der Immobilie und ihrem ursprünglichen Preis oder Kapitalkosten. Cap-Rate wird als Prozentsatz ausgedrückt.[5] Teil zwei von zwei:

Cap Rates weise verwenden

-

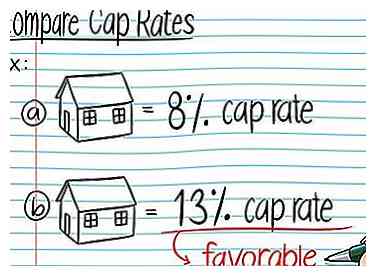

1 Verwenden Sie Cap Rates, um ähnliche Anlagechancen schnell zu vergleichen. Der Kapitalisierungszinssatz stellt im Grunde genommen die geschätzte prozentuale Rendite dar, die ein Anleger bei einem vollständigen Kauf der Immobilie erzielen könnte. Aus diesem Grund ist die Cap-Rate eine gute Statistik, die verwendet wird, wenn eine potenzielle Akquisition mit anderen Investitionsmöglichkeiten ähnlicher Art verglichen wird. Cap-Sätze ermöglichen einen schnellen, ungefähren Vergleich des Ertragspotenzials von Anlageimmobilien und können Ihnen dabei helfen, Ihre Auswahlliste einzugrenzen.[6]

1 Verwenden Sie Cap Rates, um ähnliche Anlagechancen schnell zu vergleichen. Der Kapitalisierungszinssatz stellt im Grunde genommen die geschätzte prozentuale Rendite dar, die ein Anleger bei einem vollständigen Kauf der Immobilie erzielen könnte. Aus diesem Grund ist die Cap-Rate eine gute Statistik, die verwendet wird, wenn eine potenzielle Akquisition mit anderen Investitionsmöglichkeiten ähnlicher Art verglichen wird. Cap-Sätze ermöglichen einen schnellen, ungefähren Vergleich des Ertragspotenzials von Anlageimmobilien und können Ihnen dabei helfen, Ihre Auswahlliste einzugrenzen.[6] - Nehmen wir zum Beispiel an, wir überlegen, zwei Stücke von Immobilien in derselben Nachbarschaft zu kaufen. Einer hat eine Cap-Rate von 8%, während der andere eine Cap-Rate von 13% hat. Dieser anfängliche Vergleich begünstigt die zweite Eigenschaft. Es hat eine höhere Kapitalisierungsrate, daher wird erwartet, dass es mehr Geld für jeden Dollar generiert, den Sie dafür ausgeben.[7]

-

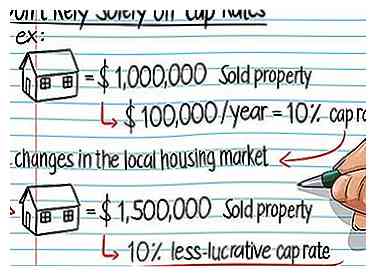

2 Verwenden Sie keine Cap-Rate als einzigen Faktor, wenn Sie die Gesundheit einer Anlage bestimmen. Während Cap-Raten die Möglichkeit bieten, schnelle und einfache Vergleiche zwischen zwei oder mehr Stücken von Immobilien zu machen, sind sie weit Von den einzigen Faktoren, die Sie beachten sollten. Immobilieninvestments können ziemlich kompliziert sein - anscheinend einfache Investitionen können Marktkräften und unvorhergesehenen Ereignissen unterliegen, die über eine einfache Cap-Rate-Berechnung hinausgehen. Zumindest möchten Sie auch das Wachstumspotenzial Ihrer Immobilie sowie mögliche Wertänderungen der Immobilie selbst berücksichtigen.[8]

2 Verwenden Sie keine Cap-Rate als einzigen Faktor, wenn Sie die Gesundheit einer Anlage bestimmen. Während Cap-Raten die Möglichkeit bieten, schnelle und einfache Vergleiche zwischen zwei oder mehr Stücken von Immobilien zu machen, sind sie weit Von den einzigen Faktoren, die Sie beachten sollten. Immobilieninvestments können ziemlich kompliziert sein - anscheinend einfache Investitionen können Marktkräften und unvorhergesehenen Ereignissen unterliegen, die über eine einfache Cap-Rate-Berechnung hinausgehen. Zumindest möchten Sie auch das Wachstumspotenzial Ihrer Immobilie sowie mögliche Wertänderungen der Immobilie selbst berücksichtigen.[8] - Nehmen wir zum Beispiel an, Sie kaufen ein Stück Grundstück für 1.000.000 $ und Sie erwarten, dass daraus 100.000 $ pro Jahr entstehen - das gibt Ihnen eine Cap-Rate von 10%. Wenn sich der lokale Wohnungsmarkt ändert und der Wert des Grundstücks plötzlich auf 1.500.000 US-Dollar steigt, haben Sie möglicherweise eine weniger lukrative Obergrenze von 6,66%. In diesem Fall kann es sinnvoll sein, die Immobilie zu verkaufen und den Gewinn für eine weitere Investition zu verwenden. Es ist jedoch auch möglich, dass das Einkommensniveau gestiegen ist oder die Ausgabenhöhe gesunken ist. Achten Sie darauf, alle Faktoren zu untersuchen, die bei der Ermittlung der Cap-Rate eine Rolle spielen.

-

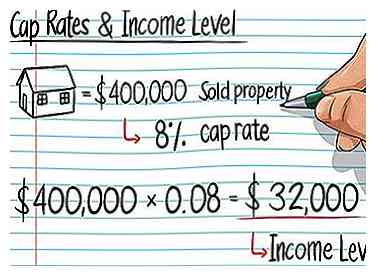

3 Verwenden Sie die Cap-Rate, um das Ertragsniveau der Anlageimmobilie zu begründen. Wenn Sie die Kapitalisierungsrate von Immobilien im Bereich Ihrer Anlageimmobilie kennen, können Sie anhand dieser Informationen ermitteln, wie viel Nettoeinkommen Ihre Immobilie generieren muss, damit sich die Investition "lohnt". Um dies zu tun, multiplizieren Sie einfach den Preis der Immobilie mit der Cap-Rate ähnlicher Immobilien in dem Gebiet, um Ihr "empfohlenes" Nettoeinkommen zu finden. Beachten Sie, dass dies im Wesentlichen die Gleichung (Nettoeinkommen / Angebotspreis) = Kapitalisierungsrate für "Nettoeinkommen" löst.

3 Verwenden Sie die Cap-Rate, um das Ertragsniveau der Anlageimmobilie zu begründen. Wenn Sie die Kapitalisierungsrate von Immobilien im Bereich Ihrer Anlageimmobilie kennen, können Sie anhand dieser Informationen ermitteln, wie viel Nettoeinkommen Ihre Immobilie generieren muss, damit sich die Investition "lohnt". Um dies zu tun, multiplizieren Sie einfach den Preis der Immobilie mit der Cap-Rate ähnlicher Immobilien in dem Gebiet, um Ihr "empfohlenes" Nettoeinkommen zu finden. Beachten Sie, dass dies im Wesentlichen die Gleichung (Nettoeinkommen / Angebotspreis) = Kapitalisierungsrate für "Nettoeinkommen" löst. - Wenn wir zum Beispiel eine Immobilie für 400.000 US-Dollar in einem Gebiet kauften, in dem die meisten ähnlichen Immobilien eine Obergrenze von 8% haben, könnten wir unser "empfohlenes" Einkommen durch Multiplikation mit 400.000 × .08 = finden $32,000. Dies entspricht der Höhe des Nettoeinkommens, das die Immobilie pro Jahr erwirtschaften müsste, um einen Höchstsatz von 8% zu erhalten. Beachten Sie jedoch, dass Sie die Mietpreise nicht basierend auf dem Cap-Satz festlegen können. Sie müssen auf Marktpreisen basieren und überlegen, wie diese Miete mit anderen Mieten in der Gegend verglichen werden könnte.

1 Verwenden Sie Cap Rates, um ähnliche Anlagechancen schnell zu vergleichen. Der Kapitalisierungszinssatz stellt im Grunde genommen die geschätzte prozentuale Rendite dar, die ein Anleger bei einem vollständigen Kauf der Immobilie erzielen könnte. Aus diesem Grund ist die Cap-Rate eine gute Statistik, die verwendet wird, wenn eine potenzielle Akquisition mit anderen Investitionsmöglichkeiten ähnlicher Art verglichen wird. Cap-Sätze ermöglichen einen schnellen, ungefähren Vergleich des Ertragspotenzials von Anlageimmobilien und können Ihnen dabei helfen, Ihre Auswahlliste einzugrenzen.[6]

1 Verwenden Sie Cap Rates, um ähnliche Anlagechancen schnell zu vergleichen. Der Kapitalisierungszinssatz stellt im Grunde genommen die geschätzte prozentuale Rendite dar, die ein Anleger bei einem vollständigen Kauf der Immobilie erzielen könnte. Aus diesem Grund ist die Cap-Rate eine gute Statistik, die verwendet wird, wenn eine potenzielle Akquisition mit anderen Investitionsmöglichkeiten ähnlicher Art verglichen wird. Cap-Sätze ermöglichen einen schnellen, ungefähren Vergleich des Ertragspotenzials von Anlageimmobilien und können Ihnen dabei helfen, Ihre Auswahlliste einzugrenzen.[6]  2 Verwenden Sie keine Cap-Rate als einzigen Faktor, wenn Sie die Gesundheit einer Anlage bestimmen. Während Cap-Raten die Möglichkeit bieten, schnelle und einfache Vergleiche zwischen zwei oder mehr Stücken von Immobilien zu machen, sind sie weit Von den einzigen Faktoren, die Sie beachten sollten. Immobilieninvestments können ziemlich kompliziert sein - anscheinend einfache Investitionen können Marktkräften und unvorhergesehenen Ereignissen unterliegen, die über eine einfache Cap-Rate-Berechnung hinausgehen. Zumindest möchten Sie auch das Wachstumspotenzial Ihrer Immobilie sowie mögliche Wertänderungen der Immobilie selbst berücksichtigen.[8]

2 Verwenden Sie keine Cap-Rate als einzigen Faktor, wenn Sie die Gesundheit einer Anlage bestimmen. Während Cap-Raten die Möglichkeit bieten, schnelle und einfache Vergleiche zwischen zwei oder mehr Stücken von Immobilien zu machen, sind sie weit Von den einzigen Faktoren, die Sie beachten sollten. Immobilieninvestments können ziemlich kompliziert sein - anscheinend einfache Investitionen können Marktkräften und unvorhergesehenen Ereignissen unterliegen, die über eine einfache Cap-Rate-Berechnung hinausgehen. Zumindest möchten Sie auch das Wachstumspotenzial Ihrer Immobilie sowie mögliche Wertänderungen der Immobilie selbst berücksichtigen.[8]  3 Verwenden Sie die Cap-Rate, um das Ertragsniveau der Anlageimmobilie zu begründen. Wenn Sie die Kapitalisierungsrate von Immobilien im Bereich Ihrer Anlageimmobilie kennen, können Sie anhand dieser Informationen ermitteln, wie viel Nettoeinkommen Ihre Immobilie generieren muss, damit sich die Investition "lohnt". Um dies zu tun, multiplizieren Sie einfach den Preis der Immobilie mit der Cap-Rate ähnlicher Immobilien in dem Gebiet, um Ihr "empfohlenes" Nettoeinkommen zu finden. Beachten Sie, dass dies im Wesentlichen die Gleichung (Nettoeinkommen / Angebotspreis) = Kapitalisierungsrate für "Nettoeinkommen" löst.

3 Verwenden Sie die Cap-Rate, um das Ertragsniveau der Anlageimmobilie zu begründen. Wenn Sie die Kapitalisierungsrate von Immobilien im Bereich Ihrer Anlageimmobilie kennen, können Sie anhand dieser Informationen ermitteln, wie viel Nettoeinkommen Ihre Immobilie generieren muss, damit sich die Investition "lohnt". Um dies zu tun, multiplizieren Sie einfach den Preis der Immobilie mit der Cap-Rate ähnlicher Immobilien in dem Gebiet, um Ihr "empfohlenes" Nettoeinkommen zu finden. Beachten Sie, dass dies im Wesentlichen die Gleichung (Nettoeinkommen / Angebotspreis) = Kapitalisierungsrate für "Nettoeinkommen" löst.