Minotauromaquia

Minotauromaquia

Wenn Sie einen anständigen Job und eine stabile Bezahlung haben, aber Sie sich den gesamten Betrag Ihrer Zahlungen nicht jeden Monat leisten können, könnte ein Verbraucherangebot die richtige Wahl für Sie sein. Verbraucher Vorschläge sind ideal für Menschen, die das Geld haben, um Schulden abzuzahlen, aber brauchen etwas Zeit, um dies zu tun. Hier finden Sie eine Anleitung zum Einreichen eines Verbraucherangebots.

Schritte

-

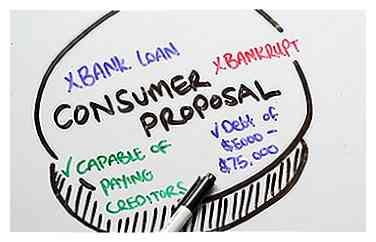

1 Ermitteln Sie, ob ein Verbraucherangebot die für Sie am besten geeignete Option ist. Vorschläge für Verbraucher sind gut für Menschen, die keinen Bankkredit haben, für diejenigen, die nicht in Konkurs gehen wollen, und für diejenigen, die Zahlungen an Gläubiger leisten können, aber dafür eine gewisse Zeit benötigen. Sie sind auch am besten geeignet für Menschen mit Schulden von mehr als $ 5.000 bis zu einem Maximum von $ 75.000.

1 Ermitteln Sie, ob ein Verbraucherangebot die für Sie am besten geeignete Option ist. Vorschläge für Verbraucher sind gut für Menschen, die keinen Bankkredit haben, für diejenigen, die nicht in Konkurs gehen wollen, und für diejenigen, die Zahlungen an Gläubiger leisten können, aber dafür eine gewisse Zeit benötigen. Sie sind auch am besten geeignet für Menschen mit Schulden von mehr als $ 5.000 bis zu einem Maximum von $ 75.000. -

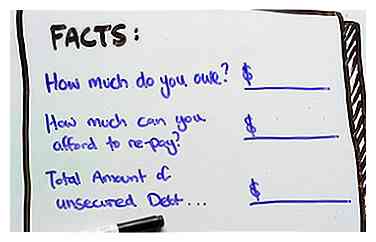

2 Treffen Sie sich mit einem lizenzierten Treuhänder, um Fakten über Ihre aktuelle finanzielle Situation zu sammeln. Sie müssen bestimmen, wie viel Sie schulden und wie viel Sie sich leisten können, jeden Monat neu zu bezahlen. Der Treuhänder vergleicht dann diese Zahlung mit dem Gesamtbetrag Ihrer ungesicherten Schulden (Kreditkarten, Kreditlinien, Privatkredite und Einkommenssteuern), um festzustellen, wie viele Monate Sie zahlen müssen. In den meisten Fällen sind gesicherte Gläubiger von Ihrem Angebot ausgeschlossen (es sei denn, Sie schulden einem Gläubiger mehr als den Wert des Gegenstands, an dem er Sicherheit hält).

2 Treffen Sie sich mit einem lizenzierten Treuhänder, um Fakten über Ihre aktuelle finanzielle Situation zu sammeln. Sie müssen bestimmen, wie viel Sie schulden und wie viel Sie sich leisten können, jeden Monat neu zu bezahlen. Der Treuhänder vergleicht dann diese Zahlung mit dem Gesamtbetrag Ihrer ungesicherten Schulden (Kreditkarten, Kreditlinien, Privatkredite und Einkommenssteuern), um festzustellen, wie viele Monate Sie zahlen müssen. In den meisten Fällen sind gesicherte Gläubiger von Ihrem Angebot ausgeschlossen (es sei denn, Sie schulden einem Gläubiger mehr als den Wert des Gegenstands, an dem er Sicherheit hält). -

3 Bereiten Sie den Vorschlag vor. Ihr Konkursverwalter wird das Verbraucherangebot für Sie vorbereiten und es an alle senden, denen Sie Geld schulden.

3 Bereiten Sie den Vorschlag vor. Ihr Konkursverwalter wird das Verbraucherangebot für Sie vorbereiten und es an alle senden, denen Sie Geld schulden. -

4 Warten Sie, bis die Kreditgeber Ihren Vorschlag angenommen haben. Die meisten Gläubiger werden den Vorschlag akzeptieren, weil sie eher ETWAS in einem Vorschlag, als nichts in einem Bankrott bekommen würden. Nach dem Insolvenz- und Insolvenzgesetz haben Ihre Gläubiger 45 Tage Zeit, um für oder gegen den Vorschlag zu stimmen. Wenn eine Mehrheit der Gläubiger für Ihren Vorschlag stimmen, wird dies von allen Gläubigern als akzeptabel erachtet. Wenn jedoch 25% oder mehr Ihrer Gläubiger gegen unseren Vorschlag stimmen, wird Ihr Treuhänder eine Gläubigerversammlung einberufen. Bei der Sitzung wird der Treuhänder beiden Seiten helfen, sich auf einen akzeptablen Vorschlag zu einigen. Du MUSST an diesem Treffen teilnehmen.

4 Warten Sie, bis die Kreditgeber Ihren Vorschlag angenommen haben. Die meisten Gläubiger werden den Vorschlag akzeptieren, weil sie eher ETWAS in einem Vorschlag, als nichts in einem Bankrott bekommen würden. Nach dem Insolvenz- und Insolvenzgesetz haben Ihre Gläubiger 45 Tage Zeit, um für oder gegen den Vorschlag zu stimmen. Wenn eine Mehrheit der Gläubiger für Ihren Vorschlag stimmen, wird dies von allen Gläubigern als akzeptabel erachtet. Wenn jedoch 25% oder mehr Ihrer Gläubiger gegen unseren Vorschlag stimmen, wird Ihr Treuhänder eine Gläubigerversammlung einberufen. Bei der Sitzung wird der Treuhänder beiden Seiten helfen, sich auf einen akzeptablen Vorschlag zu einigen. Du MUSST an diesem Treffen teilnehmen. -

5 Fünfzehn Tage später, wenn es keine Einwände gibt; Ihr Vorschlag wird vom Gericht genehmigt. Von diesem Tag an sind sowohl Sie als auch Ihre Gläubiger an die Bedingungen des Vorschlags gebunden. An dem Tag, an dem Sie Ihre Unterlagen einreichen, werden die Zinsen eingefroren, die Lohnpfändungen (außer Unterhaltszahlungen und Unterhaltszahlungen) werden eingestellt, und Ihre Gläubiger werden "zurückgelassen" und können keine rechtlichen Schritte gegen Sie einleiten.

5 Fünfzehn Tage später, wenn es keine Einwände gibt; Ihr Vorschlag wird vom Gericht genehmigt. Von diesem Tag an sind sowohl Sie als auch Ihre Gläubiger an die Bedingungen des Vorschlags gebunden. An dem Tag, an dem Sie Ihre Unterlagen einreichen, werden die Zinsen eingefroren, die Lohnpfändungen (außer Unterhaltszahlungen und Unterhaltszahlungen) werden eingestellt, und Ihre Gläubiger werden "zurückgelassen" und können keine rechtlichen Schritte gegen Sie einleiten. -

6 Beginnen Sie mit Zahlungen. Während der gesamten Dauer des Angebots können Sie bis zu 2 Zahlungen verpassen. Diese Zahlungen werden von Ihrem Treuhänder einfach an das Ende des Vorschlags verschoben. Wenn Sie jedoch 3 Zahlungen verpassen, bricht der Vorschlag zusammen und wird vom Gericht annulliert. Wenn dies eintritt, können Ihre ungesicherten Gläubiger sofort beim Gericht beantragen, Ihren Lohn zu begleichen. Ihre Schulden werden bis zu dem Tag, an dem Sie Ihren Antrag eingereicht haben, verzinst.

6 Beginnen Sie mit Zahlungen. Während der gesamten Dauer des Angebots können Sie bis zu 2 Zahlungen verpassen. Diese Zahlungen werden von Ihrem Treuhänder einfach an das Ende des Vorschlags verschoben. Wenn Sie jedoch 3 Zahlungen verpassen, bricht der Vorschlag zusammen und wird vom Gericht annulliert. Wenn dies eintritt, können Ihre ungesicherten Gläubiger sofort beim Gericht beantragen, Ihren Lohn zu begleichen. Ihre Schulden werden bis zu dem Tag, an dem Sie Ihren Antrag eingereicht haben, verzinst. -

7 Beginnen Sie mit dem Wiederaufbau des Kredits. Nach Abschluss Ihres Vorschlags erscheint eine Notiz in Ihrer Kreditaufstellung für bis zu 7 Jahre ab dem Datum, an dem Sie den Antrag eingereicht haben.

7 Beginnen Sie mit dem Wiederaufbau des Kredits. Nach Abschluss Ihres Vorschlags erscheint eine Notiz in Ihrer Kreditaufstellung für bis zu 7 Jahre ab dem Datum, an dem Sie den Antrag eingereicht haben.

1 Ermitteln Sie, ob ein Verbraucherangebot die für Sie am besten geeignete Option ist. Vorschläge für Verbraucher sind gut für Menschen, die keinen Bankkredit haben, für diejenigen, die nicht in Konkurs gehen wollen, und für diejenigen, die Zahlungen an Gläubiger leisten können, aber dafür eine gewisse Zeit benötigen. Sie sind auch am besten geeignet für Menschen mit Schulden von mehr als $ 5.000 bis zu einem Maximum von $ 75.000.

1 Ermitteln Sie, ob ein Verbraucherangebot die für Sie am besten geeignete Option ist. Vorschläge für Verbraucher sind gut für Menschen, die keinen Bankkredit haben, für diejenigen, die nicht in Konkurs gehen wollen, und für diejenigen, die Zahlungen an Gläubiger leisten können, aber dafür eine gewisse Zeit benötigen. Sie sind auch am besten geeignet für Menschen mit Schulden von mehr als $ 5.000 bis zu einem Maximum von $ 75.000.  2 Treffen Sie sich mit einem lizenzierten Treuhänder, um Fakten über Ihre aktuelle finanzielle Situation zu sammeln. Sie müssen bestimmen, wie viel Sie schulden und wie viel Sie sich leisten können, jeden Monat neu zu bezahlen. Der Treuhänder vergleicht dann diese Zahlung mit dem Gesamtbetrag Ihrer ungesicherten Schulden (Kreditkarten, Kreditlinien, Privatkredite und Einkommenssteuern), um festzustellen, wie viele Monate Sie zahlen müssen. In den meisten Fällen sind gesicherte Gläubiger von Ihrem Angebot ausgeschlossen (es sei denn, Sie schulden einem Gläubiger mehr als den Wert des Gegenstands, an dem er Sicherheit hält).

2 Treffen Sie sich mit einem lizenzierten Treuhänder, um Fakten über Ihre aktuelle finanzielle Situation zu sammeln. Sie müssen bestimmen, wie viel Sie schulden und wie viel Sie sich leisten können, jeden Monat neu zu bezahlen. Der Treuhänder vergleicht dann diese Zahlung mit dem Gesamtbetrag Ihrer ungesicherten Schulden (Kreditkarten, Kreditlinien, Privatkredite und Einkommenssteuern), um festzustellen, wie viele Monate Sie zahlen müssen. In den meisten Fällen sind gesicherte Gläubiger von Ihrem Angebot ausgeschlossen (es sei denn, Sie schulden einem Gläubiger mehr als den Wert des Gegenstands, an dem er Sicherheit hält).  3 Bereiten Sie den Vorschlag vor. Ihr Konkursverwalter wird das Verbraucherangebot für Sie vorbereiten und es an alle senden, denen Sie Geld schulden.

3 Bereiten Sie den Vorschlag vor. Ihr Konkursverwalter wird das Verbraucherangebot für Sie vorbereiten und es an alle senden, denen Sie Geld schulden.  4 Warten Sie, bis die Kreditgeber Ihren Vorschlag angenommen haben. Die meisten Gläubiger werden den Vorschlag akzeptieren, weil sie eher ETWAS in einem Vorschlag, als nichts in einem Bankrott bekommen würden. Nach dem Insolvenz- und Insolvenzgesetz haben Ihre Gläubiger 45 Tage Zeit, um für oder gegen den Vorschlag zu stimmen. Wenn eine Mehrheit der Gläubiger für Ihren Vorschlag stimmen, wird dies von allen Gläubigern als akzeptabel erachtet. Wenn jedoch 25% oder mehr Ihrer Gläubiger gegen unseren Vorschlag stimmen, wird Ihr Treuhänder eine Gläubigerversammlung einberufen. Bei der Sitzung wird der Treuhänder beiden Seiten helfen, sich auf einen akzeptablen Vorschlag zu einigen. Du MUSST an diesem Treffen teilnehmen.

4 Warten Sie, bis die Kreditgeber Ihren Vorschlag angenommen haben. Die meisten Gläubiger werden den Vorschlag akzeptieren, weil sie eher ETWAS in einem Vorschlag, als nichts in einem Bankrott bekommen würden. Nach dem Insolvenz- und Insolvenzgesetz haben Ihre Gläubiger 45 Tage Zeit, um für oder gegen den Vorschlag zu stimmen. Wenn eine Mehrheit der Gläubiger für Ihren Vorschlag stimmen, wird dies von allen Gläubigern als akzeptabel erachtet. Wenn jedoch 25% oder mehr Ihrer Gläubiger gegen unseren Vorschlag stimmen, wird Ihr Treuhänder eine Gläubigerversammlung einberufen. Bei der Sitzung wird der Treuhänder beiden Seiten helfen, sich auf einen akzeptablen Vorschlag zu einigen. Du MUSST an diesem Treffen teilnehmen.  5 Fünfzehn Tage später, wenn es keine Einwände gibt; Ihr Vorschlag wird vom Gericht genehmigt. Von diesem Tag an sind sowohl Sie als auch Ihre Gläubiger an die Bedingungen des Vorschlags gebunden. An dem Tag, an dem Sie Ihre Unterlagen einreichen, werden die Zinsen eingefroren, die Lohnpfändungen (außer Unterhaltszahlungen und Unterhaltszahlungen) werden eingestellt, und Ihre Gläubiger werden "zurückgelassen" und können keine rechtlichen Schritte gegen Sie einleiten.

5 Fünfzehn Tage später, wenn es keine Einwände gibt; Ihr Vorschlag wird vom Gericht genehmigt. Von diesem Tag an sind sowohl Sie als auch Ihre Gläubiger an die Bedingungen des Vorschlags gebunden. An dem Tag, an dem Sie Ihre Unterlagen einreichen, werden die Zinsen eingefroren, die Lohnpfändungen (außer Unterhaltszahlungen und Unterhaltszahlungen) werden eingestellt, und Ihre Gläubiger werden "zurückgelassen" und können keine rechtlichen Schritte gegen Sie einleiten.  6 Beginnen Sie mit Zahlungen. Während der gesamten Dauer des Angebots können Sie bis zu 2 Zahlungen verpassen. Diese Zahlungen werden von Ihrem Treuhänder einfach an das Ende des Vorschlags verschoben. Wenn Sie jedoch 3 Zahlungen verpassen, bricht der Vorschlag zusammen und wird vom Gericht annulliert. Wenn dies eintritt, können Ihre ungesicherten Gläubiger sofort beim Gericht beantragen, Ihren Lohn zu begleichen. Ihre Schulden werden bis zu dem Tag, an dem Sie Ihren Antrag eingereicht haben, verzinst.

6 Beginnen Sie mit Zahlungen. Während der gesamten Dauer des Angebots können Sie bis zu 2 Zahlungen verpassen. Diese Zahlungen werden von Ihrem Treuhänder einfach an das Ende des Vorschlags verschoben. Wenn Sie jedoch 3 Zahlungen verpassen, bricht der Vorschlag zusammen und wird vom Gericht annulliert. Wenn dies eintritt, können Ihre ungesicherten Gläubiger sofort beim Gericht beantragen, Ihren Lohn zu begleichen. Ihre Schulden werden bis zu dem Tag, an dem Sie Ihren Antrag eingereicht haben, verzinst.  7 Beginnen Sie mit dem Wiederaufbau des Kredits. Nach Abschluss Ihres Vorschlags erscheint eine Notiz in Ihrer Kreditaufstellung für bis zu 7 Jahre ab dem Datum, an dem Sie den Antrag eingereicht haben.

7 Beginnen Sie mit dem Wiederaufbau des Kredits. Nach Abschluss Ihres Vorschlags erscheint eine Notiz in Ihrer Kreditaufstellung für bis zu 7 Jahre ab dem Datum, an dem Sie den Antrag eingereicht haben. Facebook

Twitter

Google+