Minotauromaquia

Minotauromaquia

Verwalten Sie Ihr Geld kann wie eine unmögliche Aufgabe scheinen, aber das ist nur, weil Sie nicht die Zeit genommen haben, es zu verwalten. Heute ist es einfacher denn je, Ihre Finanzen in Ordnung zu halten. Mit sorgfältiger Budgetierung, intelligentem Einsparen und einiger grundlegender Aufmerksamkeit für Ihre Einnahmen und Ausgaben können Sie Ihr Geld klug verwalten, ohne einen MBA zu erwerben.

Methode eins von dreien:

Budgetieren Sie Ihr Geld

-

1 Erstellen Sie eine Liste Ihres garantierten monatlichen Einkommens. Berechnen Sie alle Ihre Einkünfte auf monatlicher Basis. Fügen Sie kein Einkommen ein, das Sie von Überstunden, Trinkgeldern, Boni oder etwas anderem erhalten möchten, das nicht garantiert ist. Verwenden Sie nur Einkommen, von denen Sie wissen, dass sie in diesem Monat verdient werden. Dadurch erhalten Sie ein klares Bild davon, wie viel Geld Sie jeden Monat ausgeben müssen, damit Sie ein genaues Budget erstellen können.

1 Erstellen Sie eine Liste Ihres garantierten monatlichen Einkommens. Berechnen Sie alle Ihre Einkünfte auf monatlicher Basis. Fügen Sie kein Einkommen ein, das Sie von Überstunden, Trinkgeldern, Boni oder etwas anderem erhalten möchten, das nicht garantiert ist. Verwenden Sie nur Einkommen, von denen Sie wissen, dass sie in diesem Monat verdient werden. Dadurch erhalten Sie ein klares Bild davon, wie viel Geld Sie jeden Monat ausgeben müssen, damit Sie ein genaues Budget erstellen können. - Jedes zusätzliche Geld (Trinkgelder, Boni usw.) sollte als "extra" betrachtet werden. Indem Sie nur Ihr garantiertes Einkommen planen, stellen Sie sicher, dass Sie genug Geld haben, um Ihre Lebenshaltungskosten zu decken, sollte etwas passieren. Es führt auch zu der glücklichen "Überraschung" des zusätzlichen Geldes, wenn es dazu kommt.

-

2 Verfolgen Sie alle Ihre Ausgaben jeden Monat. Bewahren Sie alle Belege auf, um ein genaues Bild Ihrer Ausgabengewohnheiten zu erhalten. Glücklicherweise ist dies dank moderner Technologie einfacher als je zuvor, da Sie sich online anmelden können, um Ihre Bank- und Kreditkartenaktivitäten zu sehen. Die meisten Banken brechen sogar diese Art von Ausgaben auf, wie "Lebensmittel", "Gas" oder "Miete".

2 Verfolgen Sie alle Ihre Ausgaben jeden Monat. Bewahren Sie alle Belege auf, um ein genaues Bild Ihrer Ausgabengewohnheiten zu erhalten. Glücklicherweise ist dies dank moderner Technologie einfacher als je zuvor, da Sie sich online anmelden können, um Ihre Bank- und Kreditkartenaktivitäten zu sehen. Die meisten Banken brechen sogar diese Art von Ausgaben auf, wie "Lebensmittel", "Gas" oder "Miete". - Wenn Sie Geld ausgeben, bewahren Sie die Quittung auf und notieren Sie, was Sie gekauft haben.

- Apps wie Mint, Mvelopes, HomeBudget und mehr ermöglichen es Ihnen, Ihre Kreditkarten, Bankkonten und Investitionen an einem Ort zu synchronisieren und Diagramme Ihrer Ausgaben basierend auf Kategorien zu erstellen.[1] Dies ist ein guter Weg, um einen Überblick über Ihre Finanzen mit sehr wenig Arbeit benötigt.

-

3 Brechen Sie Ihre Ausgaben in feste, essentielle und unwesentliche. Dies ist der beste Weg, um zu sehen, wo Sie Geld sparen und mit Ausgaben vernünftig beginnen können.

3 Brechen Sie Ihre Ausgaben in feste, essentielle und unwesentliche. Dies ist der beste Weg, um zu sehen, wo Sie Geld sparen und mit Ausgaben vernünftig beginnen können. - Fixe Ausgaben: Dies sind Dinge, die sich nicht von Monat zu Monat ändern, sondern bezahlt werden müssen, einschließlich Miete, Auto- / Kreditzahlungen usw.

- Grundlegende Ausgaben: Dazu gehören Lebensmittel, Transport und Versorgungsunternehmen - alles, was Sie leben müssen, aber deren Kosten sich von Monat zu Monat ändern.

- Nicht wesentliche Ausgaben: Dies ist alles andere wie Kinokarten, Getränke mit Freunden und Spielzeug / Hobbys. Dies ist der größte Ort, an dem die meisten Menschen merken, dass sie Geld sparen können.

-

4 Bewahren Sie diese Aufzeichnungen jeden Monat auf. Sie können dies nicht nur einmal tun und erwarten, ein perfektes Budget zu bekommen. Der beste Weg zu sehen, wie Sie Geld ausgeben, besteht darin, es ständig im Auge zu behalten und mindestens einmal im Monat zu überprüfen, wie es Ihnen geht. In der Regel wird Ihr Einkommen gleich bleiben, also müssen Sie Ihre Ausgaben anpassen, wenn Sie das Gefühl haben, dass Sie Geld verlieren.

4 Bewahren Sie diese Aufzeichnungen jeden Monat auf. Sie können dies nicht nur einmal tun und erwarten, ein perfektes Budget zu bekommen. Der beste Weg zu sehen, wie Sie Geld ausgeben, besteht darin, es ständig im Auge zu behalten und mindestens einmal im Monat zu überprüfen, wie es Ihnen geht. In der Regel wird Ihr Einkommen gleich bleiben, also müssen Sie Ihre Ausgaben anpassen, wenn Sie das Gefühl haben, dass Sie Geld verlieren. - Platzieren Sie Ihre monatlichen Einnahmen und Ausgaben nebeneinander in einer Tabelle. Sie können sie auch in einem Journal oder Notizbuch aufschreiben. Wenn Sie diese Zahlen nebeneinander sehen, können Sie sehen, wie viel Geld Sie noch ausgeben können.

-

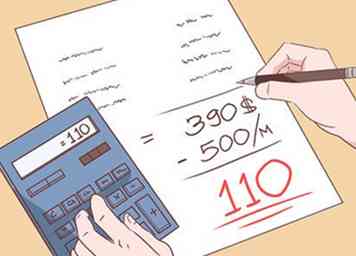

5 Berechnen Sie, wie viel Geld Sie nach festen und notwendigen Ausgaben übrig haben. Wenn Sie nur das Geld ausgeben, das Sie zum Leben benötigen, wie viel von Ihrem Einkommen wäre übrig geblieben? Nehmen Sie Ihr garantiertes Einkommen und subtrahieren Sie die fixen und essentiellen Ausgaben, um herauszufinden, wie viel Geld Sie jeden Monat ausgeben müssen. Sie müssen diese Nummer haben, um Ihr Geld mit Bedacht zu verwalten, da es Ihr "Taschengeld" für Einsparungen und Spaß ist.

5 Berechnen Sie, wie viel Geld Sie nach festen und notwendigen Ausgaben übrig haben. Wenn Sie nur das Geld ausgeben, das Sie zum Leben benötigen, wie viel von Ihrem Einkommen wäre übrig geblieben? Nehmen Sie Ihr garantiertes Einkommen und subtrahieren Sie die fixen und essentiellen Ausgaben, um herauszufinden, wie viel Geld Sie jeden Monat ausgeben müssen. Sie müssen diese Nummer haben, um Ihr Geld mit Bedacht zu verwalten, da es Ihr "Taschengeld" für Einsparungen und Spaß ist. -

6 Teilen Sie Ihr verbleibendes "Taschengeld" in Ersparnisse / Investitionen und Lifestyle-Aktivitäten. Es gibt viele, viele Denkschulen darüber, wie viel Geld Sie jeden Monat sparen sollten, und alle haben ihre Vor- und Nachteile.

6 Teilen Sie Ihr verbleibendes "Taschengeld" in Ersparnisse / Investitionen und Lifestyle-Aktivitäten. Es gibt viele, viele Denkschulen darüber, wie viel Geld Sie jeden Monat sparen sollten, und alle haben ihre Vor- und Nachteile. - 10% ist das absolute Minimum, das Sie in Einsparungen investieren sollten. Dies wird schnell wachsen und wird dir kurzfristig nicht viel schaden. Das heißt, dieses Geld sollte auch verwendet werden, um Schulden abzuzahlen, wenn es groß ist und die Zinszahlungen groß sind.

- 20% gilt als eine gute, sichere Menge an Einsparungen. Dies stellt sicher, dass Sie 5-6 Monate lang genug erspartes Einkommen haben, um Sie für einen ganzen Monat zu schützen, wenn Ihnen etwas passiert. Es ermöglicht Ihnen, viel Geld zu sparen, ohne die Lebensqualität drastisch zu beeinträchtigen.

- 30% ist das Ziel, für das jeder schießen sollte. Dies ermöglicht es Ihnen, Geld für den Ruhestand, große Aktivitäten wie Urlaub und große Einkäufe (Autos, Hochschule, etc.) zu sparen. Es kann jedoch einschränken, was Sie sich kurzfristig leisten können.[2]

1 Erstellen Sie eine Liste Ihres garantierten monatlichen Einkommens. Berechnen Sie alle Ihre Einkünfte auf monatlicher Basis. Fügen Sie kein Einkommen ein, das Sie von Überstunden, Trinkgeldern, Boni oder etwas anderem erhalten möchten, das nicht garantiert ist. Verwenden Sie nur Einkommen, von denen Sie wissen, dass sie in diesem Monat verdient werden. Dadurch erhalten Sie ein klares Bild davon, wie viel Geld Sie jeden Monat ausgeben müssen, damit Sie ein genaues Budget erstellen können.

1 Erstellen Sie eine Liste Ihres garantierten monatlichen Einkommens. Berechnen Sie alle Ihre Einkünfte auf monatlicher Basis. Fügen Sie kein Einkommen ein, das Sie von Überstunden, Trinkgeldern, Boni oder etwas anderem erhalten möchten, das nicht garantiert ist. Verwenden Sie nur Einkommen, von denen Sie wissen, dass sie in diesem Monat verdient werden. Dadurch erhalten Sie ein klares Bild davon, wie viel Geld Sie jeden Monat ausgeben müssen, damit Sie ein genaues Budget erstellen können.  2 Verfolgen Sie alle Ihre Ausgaben jeden Monat. Bewahren Sie alle Belege auf, um ein genaues Bild Ihrer Ausgabengewohnheiten zu erhalten. Glücklicherweise ist dies dank moderner Technologie einfacher als je zuvor, da Sie sich online anmelden können, um Ihre Bank- und Kreditkartenaktivitäten zu sehen. Die meisten Banken brechen sogar diese Art von Ausgaben auf, wie "Lebensmittel", "Gas" oder "Miete".

2 Verfolgen Sie alle Ihre Ausgaben jeden Monat. Bewahren Sie alle Belege auf, um ein genaues Bild Ihrer Ausgabengewohnheiten zu erhalten. Glücklicherweise ist dies dank moderner Technologie einfacher als je zuvor, da Sie sich online anmelden können, um Ihre Bank- und Kreditkartenaktivitäten zu sehen. Die meisten Banken brechen sogar diese Art von Ausgaben auf, wie "Lebensmittel", "Gas" oder "Miete".  3 Brechen Sie Ihre Ausgaben in feste, essentielle und unwesentliche. Dies ist der beste Weg, um zu sehen, wo Sie Geld sparen und mit Ausgaben vernünftig beginnen können.

3 Brechen Sie Ihre Ausgaben in feste, essentielle und unwesentliche. Dies ist der beste Weg, um zu sehen, wo Sie Geld sparen und mit Ausgaben vernünftig beginnen können.  4 Bewahren Sie diese Aufzeichnungen jeden Monat auf. Sie können dies nicht nur einmal tun und erwarten, ein perfektes Budget zu bekommen. Der beste Weg zu sehen, wie Sie Geld ausgeben, besteht darin, es ständig im Auge zu behalten und mindestens einmal im Monat zu überprüfen, wie es Ihnen geht. In der Regel wird Ihr Einkommen gleich bleiben, also müssen Sie Ihre Ausgaben anpassen, wenn Sie das Gefühl haben, dass Sie Geld verlieren.

4 Bewahren Sie diese Aufzeichnungen jeden Monat auf. Sie können dies nicht nur einmal tun und erwarten, ein perfektes Budget zu bekommen. Der beste Weg zu sehen, wie Sie Geld ausgeben, besteht darin, es ständig im Auge zu behalten und mindestens einmal im Monat zu überprüfen, wie es Ihnen geht. In der Regel wird Ihr Einkommen gleich bleiben, also müssen Sie Ihre Ausgaben anpassen, wenn Sie das Gefühl haben, dass Sie Geld verlieren.  5 Berechnen Sie, wie viel Geld Sie nach festen und notwendigen Ausgaben übrig haben. Wenn Sie nur das Geld ausgeben, das Sie zum Leben benötigen, wie viel von Ihrem Einkommen wäre übrig geblieben? Nehmen Sie Ihr garantiertes Einkommen und subtrahieren Sie die fixen und essentiellen Ausgaben, um herauszufinden, wie viel Geld Sie jeden Monat ausgeben müssen. Sie müssen diese Nummer haben, um Ihr Geld mit Bedacht zu verwalten, da es Ihr "Taschengeld" für Einsparungen und Spaß ist.

5 Berechnen Sie, wie viel Geld Sie nach festen und notwendigen Ausgaben übrig haben. Wenn Sie nur das Geld ausgeben, das Sie zum Leben benötigen, wie viel von Ihrem Einkommen wäre übrig geblieben? Nehmen Sie Ihr garantiertes Einkommen und subtrahieren Sie die fixen und essentiellen Ausgaben, um herauszufinden, wie viel Geld Sie jeden Monat ausgeben müssen. Sie müssen diese Nummer haben, um Ihr Geld mit Bedacht zu verwalten, da es Ihr "Taschengeld" für Einsparungen und Spaß ist.  6 Teilen Sie Ihr verbleibendes "Taschengeld" in Ersparnisse / Investitionen und Lifestyle-Aktivitäten. Es gibt viele, viele Denkschulen darüber, wie viel Geld Sie jeden Monat sparen sollten, und alle haben ihre Vor- und Nachteile.

6 Teilen Sie Ihr verbleibendes "Taschengeld" in Ersparnisse / Investitionen und Lifestyle-Aktivitäten. Es gibt viele, viele Denkschulen darüber, wie viel Geld Sie jeden Monat sparen sollten, und alle haben ihre Vor- und Nachteile. Methode zwei von drei:

Intelligent ausgeben

-

1 Legen Sie ein persönliches Budget fest und bleiben Sie dabei. Sobald Sie wissen, wie viel überschüssiges Geld Sie haben, müssen Sie sich dazu verpflichten, nicht mehr auszugeben als das, was Sie haben. Wenn dein Problem darin besteht, Kleider zu kaufen - du hast eine Leidenschaft für Mode - musst du lernen, dich selbst zu fragen: "Brauche ich das wirklich?" Im Laden. Verschwenden Sie kein Geld für Designermarken und kaufen Sie in Second-Hand-Läden. Kaufen Sie während des Verkaufs, aber nur, wenn Sie tatsächlich Dinge aus dem Geschäft benötigen.

1 Legen Sie ein persönliches Budget fest und bleiben Sie dabei. Sobald Sie wissen, wie viel überschüssiges Geld Sie haben, müssen Sie sich dazu verpflichten, nicht mehr auszugeben als das, was Sie haben. Wenn dein Problem darin besteht, Kleider zu kaufen - du hast eine Leidenschaft für Mode - musst du lernen, dich selbst zu fragen: "Brauche ich das wirklich?" Im Laden. Verschwenden Sie kein Geld für Designermarken und kaufen Sie in Second-Hand-Läden. Kaufen Sie während des Verkaufs, aber nur, wenn Sie tatsächlich Dinge aus dem Geschäft benötigen. - Was sind deine Prioritäten im Leben - gutes Essen, Urlaub oder nur Zeit mit der Familie? Wenn Sie wissen, was Ihnen persönlich am Kauf liegt, können Sie teure Spontankäufe vermeiden.

- Welche Dinge in deinem Leben kannst du schneiden und kaum wahrnehmen - wie zum Beispiel einen Scone für deinen Morgenkaffee, die 200 Kabelkanäle, die du kaum ansiehst, Wasser in Flaschen usw.?

-

2 Verwenden Sie nur Kreditkarten für Rechnungen, die Sie in diesem Monat bezahlen können. Kreditkarten sind kein kostenloses Geld. Zinssätze auf Kreditkarten sind riesig, auch wenn sie Sie nicht sofort bezahlen. Um Ihr Geld klug zu verwalten, müssen Sie Ihre Kreditkarten mit Bedacht verwenden - als Erweiterungen Ihres Budgets, nicht als separate Budgets. Das heißt, die Verwendung der verantwortlichen Karte hilft beim Aufbau von Krediten, die für Haus- und Autokredite benötigt werden. Einige wichtige Dinge zu beachten sind:

2 Verwenden Sie nur Kreditkarten für Rechnungen, die Sie in diesem Monat bezahlen können. Kreditkarten sind kein kostenloses Geld. Zinssätze auf Kreditkarten sind riesig, auch wenn sie Sie nicht sofort bezahlen. Um Ihr Geld klug zu verwalten, müssen Sie Ihre Kreditkarten mit Bedacht verwenden - als Erweiterungen Ihres Budgets, nicht als separate Budgets. Das heißt, die Verwendung der verantwortlichen Karte hilft beim Aufbau von Krediten, die für Haus- und Autokredite benötigt werden. Einige wichtige Dinge zu beachten sind: - Lesen Sie das gesamte Vertragsformular, bevor Sie sich für Ihre Karte anmelden.Wie hoch ist der monatliche Zinssatz? Wie wird der Mindestbetrag berechnet? Gibt es jährliche oder Überziehungsgebühren?

- Versuchen Sie immer, mehr als das monatliche Minimum zu bezahlen. Wenn Sie beispielsweise jeden Monat das gesamte Guthaben zahlen, zahlen Sie keine Zinsen.

- Eine Kreditkarte ist genug - Jonglieren mehrere Rechnungen und Aussagen ist ein todsicherer Weg in Kreditkarten-Schulden.

- Beschränken Sie Ihre Kreditausgaben, damit Sie innerhalb von 30-40% Ihres Limits bleiben. Sie sollten niemals an Ihr Limit kommen, da es oft schwierig ist, ohne exorbitante Zinsen zurückzuzahlen.[3]

-

3 Kennen Sie Ihren Zweck beim Einkaufen. Impuls-Käufe sind der Fluch der Smart-Shopper und Money-Manager. Sie müssen sich fragen, bevor Sie etwas kaufen, tun Sie brauchen das zu leben? Würdest du es lange genießen oder ist es ein flüchtiges Vergnügen? Vermeiden Sie Shopping als Freizeitbeschäftigung und sparen Sie stattdessen für das Wesentliche.

3 Kennen Sie Ihren Zweck beim Einkaufen. Impuls-Käufe sind der Fluch der Smart-Shopper und Money-Manager. Sie müssen sich fragen, bevor Sie etwas kaufen, tun Sie brauchen das zu leben? Würdest du es lange genießen oder ist es ein flüchtiges Vergnügen? Vermeiden Sie Shopping als Freizeitbeschäftigung und sparen Sie stattdessen für das Wesentliche. - Durch das Erstellen von Einkaufslisten bleiben Sie im Laden auf dem richtigen Weg und können Geld sparen und Mahlzeiten effektiv planen, so dass kein Essen weggeworfen wird.

- Kaufen Sie niemals etwas, nur weil es im Angebot ist - Sie geben immer noch Geld aus, egal wie viel in der Werbung über "Ersparnisse" gesprochen wird.[4]

-

4 Machen Sie Ihre Recherchen, bevor Sie größere Einkäufe tätigen. So ist zum Beispiel der Autoeinkauf nicht die Zeit, sich zu einem Impulsgeber zu entwickeln. Es ist auch nicht die Zeit, sich in einem Verkaufsgespräch zu verlieren, egal was der Autohändler Ihnen zu sagen versucht. Sie können Tonnen Geld sparen, indem Sie 2-3 Stunden brauchen, um Autos, Haus-, Heimkino-Systeme usw. im Voraus zu erforschen, bevor Sie einkaufen gehen, Abzocke vermeiden und bekommen, wofür Sie gekommen sind und nichts mehr.

4 Machen Sie Ihre Recherchen, bevor Sie größere Einkäufe tätigen. So ist zum Beispiel der Autoeinkauf nicht die Zeit, sich zu einem Impulsgeber zu entwickeln. Es ist auch nicht die Zeit, sich in einem Verkaufsgespräch zu verlieren, egal was der Autohändler Ihnen zu sagen versucht. Sie können Tonnen Geld sparen, indem Sie 2-3 Stunden brauchen, um Autos, Haus-, Heimkino-Systeme usw. im Voraus zu erforschen, bevor Sie einkaufen gehen, Abzocke vermeiden und bekommen, wofür Sie gekommen sind und nichts mehr. - Stöbern Sie online und legen Sie eine angemessene Ausgabekappe fest - das absolute Maximum, das Sie für ein Auto / Haus / etc. Seien Sie sehr streng in Bezug auf diese Kappe, egal was ein Verkäufer sagt.

- Schauen Sie nach, wie viel das Objekt kostet und merken Sie sich die Nummer.

- Überprüfen Sie die Preise bei 2-3 verschiedenen Anbietern, um sie zu vergleichen. Wenn Sie sich beim Aushandeln wohl fühlen, können Sie einem Anbieter sagen, dass Sie einen ähnlichen oder besseren Preis gefunden haben, und ihn bitten, den Preis zu senken.

- Wenn Sie Zeit haben, warten Sie und suchen Sie nach Verkäufen. Typischerweise bieten Autohäuser beispielsweise im Sommer Verkäufe an.[5]

-

5 Kaufen Sie, wenn möglich, in großen Mengen. Es ist schwierig, Ihre essentiellen Ausgaben wie Essen zu senken, aber es ist nicht unmöglich. Kaufen in großen Mengen ist teurer im Voraus, aber Sie sparen Geld auf lange Sicht. Sie können Toilettenartikel, Lebensmittel und Reinigungsmittel online oder in großen Läden wie Costco kaufen, um Ihre Kosten zu senken.[6]

5 Kaufen Sie, wenn möglich, in großen Mengen. Es ist schwierig, Ihre essentiellen Ausgaben wie Essen zu senken, aber es ist nicht unmöglich. Kaufen in großen Mengen ist teurer im Voraus, aber Sie sparen Geld auf lange Sicht. Sie können Toilettenartikel, Lebensmittel und Reinigungsmittel online oder in großen Läden wie Costco kaufen, um Ihre Kosten zu senken.[6] - Wenn Sie Essen kaufen, sparen Sie nur Geld, wenn Sie nichts wegwerfen, sonst bezahlen Sie einfach mehr Geld für die gleiche Menge, die Sie normalerweise essen.

- Lernen Sie, "Einheitspreis" zu lesen, was das kleine Etikett in Geschäften ist, das "Preis pro Pfund" oder "Preis pro Unze" sagt. Massenartikel haben einen niedrigeren Stückpreis, was bedeutet, dass Sie mehr Produkte für weniger Geld erhalten.

-

6 Nehmen Sie das Geld heraus, das Sie im Voraus ausgeben können, wenn Sie Probleme beim Sparen haben. Wenn die Finanzen knapp sind, ist eine der besten Möglichkeiten, um zu viel Geld zu sparen, den Gesamtbetrag, den Sie am Anfang des Monats in bar ausgeben müssen. Trennen Sie es in Umschläge, eine für Essen, Gas, Miete, etc., so dass Sie genau wissen, wie viel Sie haben. Belassen Sie Ihre Debit- / Kreditkarten zu Hause. Es ist viel einfacher, einfach über eine Debit- oder Kreditkarte zu wischen, ohne über den Dollarwert eines Kaufs nachzudenken. Wenn Sie jedes Mal, wenn Sie ein nicht essentielles Produkt kaufen, denselben Betrag in bar überweisen müssen, ist es viel wahrscheinlicher, dass Sie pausieren.[7]

6 Nehmen Sie das Geld heraus, das Sie im Voraus ausgeben können, wenn Sie Probleme beim Sparen haben. Wenn die Finanzen knapp sind, ist eine der besten Möglichkeiten, um zu viel Geld zu sparen, den Gesamtbetrag, den Sie am Anfang des Monats in bar ausgeben müssen. Trennen Sie es in Umschläge, eine für Essen, Gas, Miete, etc., so dass Sie genau wissen, wie viel Sie haben. Belassen Sie Ihre Debit- / Kreditkarten zu Hause. Es ist viel einfacher, einfach über eine Debit- oder Kreditkarte zu wischen, ohne über den Dollarwert eines Kaufs nachzudenken. Wenn Sie jedes Mal, wenn Sie ein nicht essentielles Produkt kaufen, denselben Betrag in bar überweisen müssen, ist es viel wahrscheinlicher, dass Sie pausieren.[7]

1 Legen Sie ein persönliches Budget fest und bleiben Sie dabei. Sobald Sie wissen, wie viel überschüssiges Geld Sie haben, müssen Sie sich dazu verpflichten, nicht mehr auszugeben als das, was Sie haben. Wenn dein Problem darin besteht, Kleider zu kaufen - du hast eine Leidenschaft für Mode - musst du lernen, dich selbst zu fragen: "Brauche ich das wirklich?" Im Laden. Verschwenden Sie kein Geld für Designermarken und kaufen Sie in Second-Hand-Läden. Kaufen Sie während des Verkaufs, aber nur, wenn Sie tatsächlich Dinge aus dem Geschäft benötigen.

1 Legen Sie ein persönliches Budget fest und bleiben Sie dabei. Sobald Sie wissen, wie viel überschüssiges Geld Sie haben, müssen Sie sich dazu verpflichten, nicht mehr auszugeben als das, was Sie haben. Wenn dein Problem darin besteht, Kleider zu kaufen - du hast eine Leidenschaft für Mode - musst du lernen, dich selbst zu fragen: "Brauche ich das wirklich?" Im Laden. Verschwenden Sie kein Geld für Designermarken und kaufen Sie in Second-Hand-Läden. Kaufen Sie während des Verkaufs, aber nur, wenn Sie tatsächlich Dinge aus dem Geschäft benötigen.  2 Verwenden Sie nur Kreditkarten für Rechnungen, die Sie in diesem Monat bezahlen können. Kreditkarten sind kein kostenloses Geld. Zinssätze auf Kreditkarten sind riesig, auch wenn sie Sie nicht sofort bezahlen. Um Ihr Geld klug zu verwalten, müssen Sie Ihre Kreditkarten mit Bedacht verwenden - als Erweiterungen Ihres Budgets, nicht als separate Budgets. Das heißt, die Verwendung der verantwortlichen Karte hilft beim Aufbau von Krediten, die für Haus- und Autokredite benötigt werden. Einige wichtige Dinge zu beachten sind:

2 Verwenden Sie nur Kreditkarten für Rechnungen, die Sie in diesem Monat bezahlen können. Kreditkarten sind kein kostenloses Geld. Zinssätze auf Kreditkarten sind riesig, auch wenn sie Sie nicht sofort bezahlen. Um Ihr Geld klug zu verwalten, müssen Sie Ihre Kreditkarten mit Bedacht verwenden - als Erweiterungen Ihres Budgets, nicht als separate Budgets. Das heißt, die Verwendung der verantwortlichen Karte hilft beim Aufbau von Krediten, die für Haus- und Autokredite benötigt werden. Einige wichtige Dinge zu beachten sind:  3 Kennen Sie Ihren Zweck beim Einkaufen. Impuls-Käufe sind der Fluch der Smart-Shopper und Money-Manager. Sie müssen sich fragen, bevor Sie etwas kaufen, tun Sie brauchen das zu leben? Würdest du es lange genießen oder ist es ein flüchtiges Vergnügen? Vermeiden Sie Shopping als Freizeitbeschäftigung und sparen Sie stattdessen für das Wesentliche.

3 Kennen Sie Ihren Zweck beim Einkaufen. Impuls-Käufe sind der Fluch der Smart-Shopper und Money-Manager. Sie müssen sich fragen, bevor Sie etwas kaufen, tun Sie brauchen das zu leben? Würdest du es lange genießen oder ist es ein flüchtiges Vergnügen? Vermeiden Sie Shopping als Freizeitbeschäftigung und sparen Sie stattdessen für das Wesentliche.  4 Machen Sie Ihre Recherchen, bevor Sie größere Einkäufe tätigen. So ist zum Beispiel der Autoeinkauf nicht die Zeit, sich zu einem Impulsgeber zu entwickeln. Es ist auch nicht die Zeit, sich in einem Verkaufsgespräch zu verlieren, egal was der Autohändler Ihnen zu sagen versucht. Sie können Tonnen Geld sparen, indem Sie 2-3 Stunden brauchen, um Autos, Haus-, Heimkino-Systeme usw. im Voraus zu erforschen, bevor Sie einkaufen gehen, Abzocke vermeiden und bekommen, wofür Sie gekommen sind und nichts mehr.

4 Machen Sie Ihre Recherchen, bevor Sie größere Einkäufe tätigen. So ist zum Beispiel der Autoeinkauf nicht die Zeit, sich zu einem Impulsgeber zu entwickeln. Es ist auch nicht die Zeit, sich in einem Verkaufsgespräch zu verlieren, egal was der Autohändler Ihnen zu sagen versucht. Sie können Tonnen Geld sparen, indem Sie 2-3 Stunden brauchen, um Autos, Haus-, Heimkino-Systeme usw. im Voraus zu erforschen, bevor Sie einkaufen gehen, Abzocke vermeiden und bekommen, wofür Sie gekommen sind und nichts mehr.  5 Kaufen Sie, wenn möglich, in großen Mengen. Es ist schwierig, Ihre essentiellen Ausgaben wie Essen zu senken, aber es ist nicht unmöglich. Kaufen in großen Mengen ist teurer im Voraus, aber Sie sparen Geld auf lange Sicht. Sie können Toilettenartikel, Lebensmittel und Reinigungsmittel online oder in großen Läden wie Costco kaufen, um Ihre Kosten zu senken.[6]

5 Kaufen Sie, wenn möglich, in großen Mengen. Es ist schwierig, Ihre essentiellen Ausgaben wie Essen zu senken, aber es ist nicht unmöglich. Kaufen in großen Mengen ist teurer im Voraus, aber Sie sparen Geld auf lange Sicht. Sie können Toilettenartikel, Lebensmittel und Reinigungsmittel online oder in großen Läden wie Costco kaufen, um Ihre Kosten zu senken.[6]  6 Nehmen Sie das Geld heraus, das Sie im Voraus ausgeben können, wenn Sie Probleme beim Sparen haben. Wenn die Finanzen knapp sind, ist eine der besten Möglichkeiten, um zu viel Geld zu sparen, den Gesamtbetrag, den Sie am Anfang des Monats in bar ausgeben müssen. Trennen Sie es in Umschläge, eine für Essen, Gas, Miete, etc., so dass Sie genau wissen, wie viel Sie haben. Belassen Sie Ihre Debit- / Kreditkarten zu Hause. Es ist viel einfacher, einfach über eine Debit- oder Kreditkarte zu wischen, ohne über den Dollarwert eines Kaufs nachzudenken. Wenn Sie jedes Mal, wenn Sie ein nicht essentielles Produkt kaufen, denselben Betrag in bar überweisen müssen, ist es viel wahrscheinlicher, dass Sie pausieren.[7]

6 Nehmen Sie das Geld heraus, das Sie im Voraus ausgeben können, wenn Sie Probleme beim Sparen haben. Wenn die Finanzen knapp sind, ist eine der besten Möglichkeiten, um zu viel Geld zu sparen, den Gesamtbetrag, den Sie am Anfang des Monats in bar ausgeben müssen. Trennen Sie es in Umschläge, eine für Essen, Gas, Miete, etc., so dass Sie genau wissen, wie viel Sie haben. Belassen Sie Ihre Debit- / Kreditkarten zu Hause. Es ist viel einfacher, einfach über eine Debit- oder Kreditkarte zu wischen, ohne über den Dollarwert eines Kaufs nachzudenken. Wenn Sie jedes Mal, wenn Sie ein nicht essentielles Produkt kaufen, denselben Betrag in bar überweisen müssen, ist es viel wahrscheinlicher, dass Sie pausieren.[7] Methode drei von drei:

Sparen für die Zukunft

-

1 Ziel ist es, mindestens 3-6 Monate Lebenshaltungskosten zu sparen. Viele Finanzberater schlagen sogar vor, weiter zu gehen, sparen für mindestens 9-12 Monate, aber 3 ist der absolutes Minimum dass Sie in Notfällen zur Hand haben sollten. Dieses Geld wird nur ausgegeben, wenn Sie es unbedingt brauchen, wie wenn Sie Ihren Job verlieren oder Arztrechnungen bezahlen müssen.[8]

1 Ziel ist es, mindestens 3-6 Monate Lebenshaltungskosten zu sparen. Viele Finanzberater schlagen sogar vor, weiter zu gehen, sparen für mindestens 9-12 Monate, aber 3 ist der absolutes Minimum dass Sie in Notfällen zur Hand haben sollten. Dieses Geld wird nur ausgegeben, wenn Sie es unbedingt brauchen, wie wenn Sie Ihren Job verlieren oder Arztrechnungen bezahlen müssen.[8] - Was sind Ihre fixen und notwendigen Ausgaben für einen Monat? Multiplizieren Sie diese Zahl mit 3-6 Monaten, um die minimalen Einsparungen zu erhalten.

-

2 Erstellen Sie eine Liste Ihrer Sparziele. Planen Sie im nächsten Jahr einen Ruhestand oder einen Urlaub in Aruba? Je nachdem, für was Sie speichern möchten, ändert sich die Menge, die Sie jeden Monat speichern müssen, drastisch. Erstellen Sie eine Liste der Ereignisse, für die Sie speichern möchten, ihre Kosten und die Anzahl der Monate bis zum Auftreten des Ereignisses. Zum Beispiel müssen Sie vielleicht nächstes Jahr ein Auto für einen neuen Job kaufen. Sie haben ein gebrauchtes Auto für $ 5.000, und der Job beginnt in 6 Monaten. Dies bedeutet, dass Sie etwa $ 834 pro Monat sparen müssen, um das Auto zu bezahlen.

2 Erstellen Sie eine Liste Ihrer Sparziele. Planen Sie im nächsten Jahr einen Ruhestand oder einen Urlaub in Aruba? Je nachdem, für was Sie speichern möchten, ändert sich die Menge, die Sie jeden Monat speichern müssen, drastisch. Erstellen Sie eine Liste der Ereignisse, für die Sie speichern möchten, ihre Kosten und die Anzahl der Monate bis zum Auftreten des Ereignisses. Zum Beispiel müssen Sie vielleicht nächstes Jahr ein Auto für einen neuen Job kaufen. Sie haben ein gebrauchtes Auto für $ 5.000, und der Job beginnt in 6 Monaten. Dies bedeutet, dass Sie etwa $ 834 pro Monat sparen müssen, um das Auto zu bezahlen. - Beginnen Sie 5-6 Monate im Voraus mit dem Sparen für die Feiertage. Sogar $ 50 pro Monat werden Ihnen bis Dezember ein Kissen von $ 300 für Geschenke geben.

- Speichern, um Ihre Kinder zu schicken, um zur Universität zu gehen, kann nicht früh genug beginnen. Machen Sie getrennte Sparbücher für sie, wenn sie geboren sind und sparen Sie eine Priorität.

-

3 Investieren Sie früh und oft in Ihre Zukunft. Platzieren Sie 5.000 Dollar pro Jahr in Altersvorsorge in Ihren 20er Jahren verdient Sie doppelt so viel Geld, wenn Sie in Rente gehen als jemand, der $ 20.000 pro Jahr in ihren 40er Jahren investiert.[9] Dies liegt daran, dass mit der Zeit ein kleiner Geldbetrag an Zinsen gewinnt. Dieses Interesse gewinnt dann auch Interesse und multipliziert schnell Ihr Geld. Lange Rede, kurzer Sinn - Sparen wird sich später im Leben bezahlt machen.

3 Investieren Sie früh und oft in Ihre Zukunft. Platzieren Sie 5.000 Dollar pro Jahr in Altersvorsorge in Ihren 20er Jahren verdient Sie doppelt so viel Geld, wenn Sie in Rente gehen als jemand, der $ 20.000 pro Jahr in ihren 40er Jahren investiert.[9] Dies liegt daran, dass mit der Zeit ein kleiner Geldbetrag an Zinsen gewinnt. Dieses Interesse gewinnt dann auch Interesse und multipliziert schnell Ihr Geld. Lange Rede, kurzer Sinn - Sparen wird sich später im Leben bezahlt machen. -

4 Sparen und begleichen Sie gleichzeitig Schulden, wann immer es möglich ist. Versuchen Sie nicht, einen auf Kosten des anderen zu priorisieren, da Sie tatsächlich Geld verlieren könnten. Zum Beispiel können Sie $ 2.500 Ihrer Studentendarlehen auf Ihren Steuern abschreiben, und die Zinssätze bleiben immer fest. Das bedeutet, dass Sie jetzt das Minimum bezahlen und überschüssige Barmittel einsparen, was Ihnen tatsächlich Geld bringt, da die Abschreibung die Zinszahlungen ausgleichen kann und die Ersparnisse mehr Zeit haben, um mit Interesse zu wachsen.[10]

4 Sparen und begleichen Sie gleichzeitig Schulden, wann immer es möglich ist. Versuchen Sie nicht, einen auf Kosten des anderen zu priorisieren, da Sie tatsächlich Geld verlieren könnten. Zum Beispiel können Sie $ 2.500 Ihrer Studentendarlehen auf Ihren Steuern abschreiben, und die Zinssätze bleiben immer fest. Das bedeutet, dass Sie jetzt das Minimum bezahlen und überschüssige Barmittel einsparen, was Ihnen tatsächlich Geld bringt, da die Abschreibung die Zinszahlungen ausgleichen kann und die Ersparnisse mehr Zeit haben, um mit Interesse zu wachsen.[10] - Die Ausnahme bilden hochverzinsliche Kreditkartenschulden. Wenn Sie in ein Loch von Kreditkartenzahlungen versinken oder nur in der Lage sind, Zinsen zu zahlen, können Sie mehr Geld sparen, indem Sie 2-3 Monate bezahlen, um sie zu bezahlen.

-

5 Gewinne wegräumen und Sparkonten oder Investitionen erhöhen. Wenn immer möglich, nehmen Sie zusätzliches Geld und werfen Sie es in Einsparungen und Investitionen. Sie können versucht sein, ein schönes neues Auto oder Spielzeug zu kaufen, aber das Geld jetzt zu sparen, wird einen großen Unterschied später im Leben machen.

5 Gewinne wegräumen und Sparkonten oder Investitionen erhöhen. Wenn immer möglich, nehmen Sie zusätzliches Geld und werfen Sie es in Einsparungen und Investitionen. Sie können versucht sein, ein schönes neues Auto oder Spielzeug zu kaufen, aber das Geld jetzt zu sparen, wird einen großen Unterschied später im Leben machen. - Wenn Sie eine Gehaltserhöhung erhalten, fügen Sie diesen Betrag zu Ihren monatlichen Einsparungen hinzu. Sie werden Ihre Lebensqualität beibehalten und auf lange Sicht viel mehr sparen. [11]

-

6 Untersuchen Sie die Optionen für die Mitarbeiterzuordnung. Viele Unternehmen, die 401k-Investitionen anbieten, bieten auch entsprechende Vorteile, dh sie verdoppeln das, was Sie für Ihre eigene Zukunft zahlen. Die Vorteile davon können nicht überbewertet werden - es ist buchstäblich kostenloses Geld für Ihren Ruhestand. Sprechen Sie mit Ihrer Personalabteilung, um zu sehen, welche Optionen Sie haben - einige Unternehmen haben auch passende Sparprogramme und Aktien- oder Anlageoptionen.[12]

6 Untersuchen Sie die Optionen für die Mitarbeiterzuordnung. Viele Unternehmen, die 401k-Investitionen anbieten, bieten auch entsprechende Vorteile, dh sie verdoppeln das, was Sie für Ihre eigene Zukunft zahlen. Die Vorteile davon können nicht überbewertet werden - es ist buchstäblich kostenloses Geld für Ihren Ruhestand. Sprechen Sie mit Ihrer Personalabteilung, um zu sehen, welche Optionen Sie haben - einige Unternehmen haben auch passende Sparprogramme und Aktien- oder Anlageoptionen.[12] - Entfernen Sie niemals Geld von einer 401k-Investition oder einer langfristigen Investition, bevor diese fällig wird - Sie müssen möglicherweise eine Gebühr zahlen oder alle Gewinne abgeben, die Sie gemacht haben.

1 Ziel ist es, mindestens 3-6 Monate Lebenshaltungskosten zu sparen. Viele Finanzberater schlagen sogar vor, weiter zu gehen, sparen für mindestens 9-12 Monate, aber 3 ist der absolutes Minimum dass Sie in Notfällen zur Hand haben sollten. Dieses Geld wird nur ausgegeben, wenn Sie es unbedingt brauchen, wie wenn Sie Ihren Job verlieren oder Arztrechnungen bezahlen müssen.[8]

1 Ziel ist es, mindestens 3-6 Monate Lebenshaltungskosten zu sparen. Viele Finanzberater schlagen sogar vor, weiter zu gehen, sparen für mindestens 9-12 Monate, aber 3 ist der absolutes Minimum dass Sie in Notfällen zur Hand haben sollten. Dieses Geld wird nur ausgegeben, wenn Sie es unbedingt brauchen, wie wenn Sie Ihren Job verlieren oder Arztrechnungen bezahlen müssen.[8]  2 Erstellen Sie eine Liste Ihrer Sparziele. Planen Sie im nächsten Jahr einen Ruhestand oder einen Urlaub in Aruba? Je nachdem, für was Sie speichern möchten, ändert sich die Menge, die Sie jeden Monat speichern müssen, drastisch. Erstellen Sie eine Liste der Ereignisse, für die Sie speichern möchten, ihre Kosten und die Anzahl der Monate bis zum Auftreten des Ereignisses. Zum Beispiel müssen Sie vielleicht nächstes Jahr ein Auto für einen neuen Job kaufen. Sie haben ein gebrauchtes Auto für $ 5.000, und der Job beginnt in 6 Monaten. Dies bedeutet, dass Sie etwa $ 834 pro Monat sparen müssen, um das Auto zu bezahlen.

2 Erstellen Sie eine Liste Ihrer Sparziele. Planen Sie im nächsten Jahr einen Ruhestand oder einen Urlaub in Aruba? Je nachdem, für was Sie speichern möchten, ändert sich die Menge, die Sie jeden Monat speichern müssen, drastisch. Erstellen Sie eine Liste der Ereignisse, für die Sie speichern möchten, ihre Kosten und die Anzahl der Monate bis zum Auftreten des Ereignisses. Zum Beispiel müssen Sie vielleicht nächstes Jahr ein Auto für einen neuen Job kaufen. Sie haben ein gebrauchtes Auto für $ 5.000, und der Job beginnt in 6 Monaten. Dies bedeutet, dass Sie etwa $ 834 pro Monat sparen müssen, um das Auto zu bezahlen.  3 Investieren Sie früh und oft in Ihre Zukunft. Platzieren Sie 5.000 Dollar pro Jahr in Altersvorsorge in Ihren 20er Jahren verdient Sie doppelt so viel Geld, wenn Sie in Rente gehen als jemand, der $ 20.000 pro Jahr in ihren 40er Jahren investiert.[9] Dies liegt daran, dass mit der Zeit ein kleiner Geldbetrag an Zinsen gewinnt. Dieses Interesse gewinnt dann auch Interesse und multipliziert schnell Ihr Geld. Lange Rede, kurzer Sinn - Sparen wird sich später im Leben bezahlt machen.

3 Investieren Sie früh und oft in Ihre Zukunft. Platzieren Sie 5.000 Dollar pro Jahr in Altersvorsorge in Ihren 20er Jahren verdient Sie doppelt so viel Geld, wenn Sie in Rente gehen als jemand, der $ 20.000 pro Jahr in ihren 40er Jahren investiert.[9] Dies liegt daran, dass mit der Zeit ein kleiner Geldbetrag an Zinsen gewinnt. Dieses Interesse gewinnt dann auch Interesse und multipliziert schnell Ihr Geld. Lange Rede, kurzer Sinn - Sparen wird sich später im Leben bezahlt machen.  4 Sparen und begleichen Sie gleichzeitig Schulden, wann immer es möglich ist. Versuchen Sie nicht, einen auf Kosten des anderen zu priorisieren, da Sie tatsächlich Geld verlieren könnten. Zum Beispiel können Sie $ 2.500 Ihrer Studentendarlehen auf Ihren Steuern abschreiben, und die Zinssätze bleiben immer fest. Das bedeutet, dass Sie jetzt das Minimum bezahlen und überschüssige Barmittel einsparen, was Ihnen tatsächlich Geld bringt, da die Abschreibung die Zinszahlungen ausgleichen kann und die Ersparnisse mehr Zeit haben, um mit Interesse zu wachsen.[10]

4 Sparen und begleichen Sie gleichzeitig Schulden, wann immer es möglich ist. Versuchen Sie nicht, einen auf Kosten des anderen zu priorisieren, da Sie tatsächlich Geld verlieren könnten. Zum Beispiel können Sie $ 2.500 Ihrer Studentendarlehen auf Ihren Steuern abschreiben, und die Zinssätze bleiben immer fest. Das bedeutet, dass Sie jetzt das Minimum bezahlen und überschüssige Barmittel einsparen, was Ihnen tatsächlich Geld bringt, da die Abschreibung die Zinszahlungen ausgleichen kann und die Ersparnisse mehr Zeit haben, um mit Interesse zu wachsen.[10]  5 Gewinne wegräumen und Sparkonten oder Investitionen erhöhen. Wenn immer möglich, nehmen Sie zusätzliches Geld und werfen Sie es in Einsparungen und Investitionen. Sie können versucht sein, ein schönes neues Auto oder Spielzeug zu kaufen, aber das Geld jetzt zu sparen, wird einen großen Unterschied später im Leben machen.

5 Gewinne wegräumen und Sparkonten oder Investitionen erhöhen. Wenn immer möglich, nehmen Sie zusätzliches Geld und werfen Sie es in Einsparungen und Investitionen. Sie können versucht sein, ein schönes neues Auto oder Spielzeug zu kaufen, aber das Geld jetzt zu sparen, wird einen großen Unterschied später im Leben machen.  6 Untersuchen Sie die Optionen für die Mitarbeiterzuordnung. Viele Unternehmen, die 401k-Investitionen anbieten, bieten auch entsprechende Vorteile, dh sie verdoppeln das, was Sie für Ihre eigene Zukunft zahlen. Die Vorteile davon können nicht überbewertet werden - es ist buchstäblich kostenloses Geld für Ihren Ruhestand. Sprechen Sie mit Ihrer Personalabteilung, um zu sehen, welche Optionen Sie haben - einige Unternehmen haben auch passende Sparprogramme und Aktien- oder Anlageoptionen.[12]

6 Untersuchen Sie die Optionen für die Mitarbeiterzuordnung. Viele Unternehmen, die 401k-Investitionen anbieten, bieten auch entsprechende Vorteile, dh sie verdoppeln das, was Sie für Ihre eigene Zukunft zahlen. Die Vorteile davon können nicht überbewertet werden - es ist buchstäblich kostenloses Geld für Ihren Ruhestand. Sprechen Sie mit Ihrer Personalabteilung, um zu sehen, welche Optionen Sie haben - einige Unternehmen haben auch passende Sparprogramme und Aktien- oder Anlageoptionen.[12] Facebook

Twitter

Google+