Minotauromaquia

Minotauromaquia

Ihr Abrechnungsprozess beginnt mit dem Sammeln von Lohninformationen für jeden Mitarbeiter. Unternehmen verwenden ein W-4-Formular, um den Einreichungsstatus des Arbeitnehmers und seine Zulagen zu dokumentieren. Sie müssen auch die Löhne für Ihre Mitarbeiter sorgfältig verfolgen. Am Ende jeder Abrechnungsperiode berechnen Sie Bruttolöhne. Unternehmen haben eine Vielzahl von Steuern, die vom Bruttoeinkommen einbehalten werden müssen. Sie können auch Beträge für Rentenplanbeiträge abziehen. Viele Firmen beauftragen eine Gehaltsfirma, alle Lohnberechnungen vorzunehmen und die geschuldeten Beträge an die Mitarbeiter zu zahlen.

Teil eins von zwei:

Lohninformationen sammeln

-

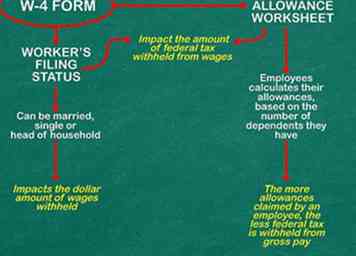

1 Weisen Sie alle Mitarbeiter an, ein W-4-Formular auszufüllen, damit Sie die Lohnsteuereinbehalte richtig berechnen können. Dieses Formular wird verwendet, um den Anmeldestatus des Mitarbeiters zu dokumentieren. Sie verwenden auch das W-4-Formular, um die Anzahl der Berechtigungen zu berechnen, die der Mitarbeiter wünscht. Sowohl der Anmeldestatus als auch die Zulagen haben Auswirkungen auf die Höhe der Bundessteuer, die von den Löhnen einbehalten wird.[1]

1 Weisen Sie alle Mitarbeiter an, ein W-4-Formular auszufüllen, damit Sie die Lohnsteuereinbehalte richtig berechnen können. Dieses Formular wird verwendet, um den Anmeldestatus des Mitarbeiters zu dokumentieren. Sie verwenden auch das W-4-Formular, um die Anzahl der Berechtigungen zu berechnen, die der Mitarbeiter wünscht. Sowohl der Anmeldestatus als auch die Zulagen haben Auswirkungen auf die Höhe der Bundessteuer, die von den Löhnen einbehalten wird.[1] - Der Anmeldestatus des Arbeitnehmers kann verheiratet, alleinstehend oder Haushaltsvorstand sein. Es gibt mehrere andere Variablen, die sich auf den Abgabestatus auswirken können. Der Anmeldestatus des Steuerpflichtigen wirkt sich auf den Dollarbetrag der einbehaltenen Löhne aus.

- Ein W-4-Formular enthält ein Arbeitsblatt für persönliche Zulagen. Der Mitarbeiter berechnet seine Zulagen anhand der Anzahl der abhängigen Personen. Wenn der Arbeitnehmer verheiratet ist, erhält der Arbeitnehmer auch eine Zulage, wenn sein Ehegatte nicht arbeitet.

- Je mehr Zulagen von einem Arbeitnehmer beansprucht werden, desto weniger Bundessteuer wird vom Bruttoarbeitsentgelt einbehalten.

-

2 Sammeln Sie alle Gehaltsinformationen für jeden Zahlungszeitraum. Als Arbeitgeber können Sie die Abrechnung wöchentlich, zweimonatlich oder einmal monatlich durchführen. Unabhängig davon, wie oft Sie zahlen, müssen Sie die erforderlichen Unterlagen zur Berechnung der Bruttolöhne sammeln.[2]

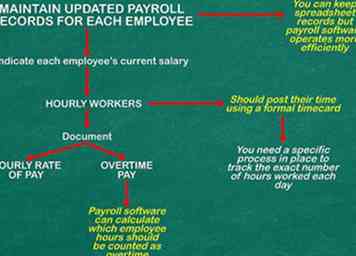

2 Sammeln Sie alle Gehaltsinformationen für jeden Zahlungszeitraum. Als Arbeitgeber können Sie die Abrechnung wöchentlich, zweimonatlich oder einmal monatlich durchführen. Unabhängig davon, wie oft Sie zahlen, müssen Sie die erforderlichen Unterlagen zur Berechnung der Bruttolöhne sammeln.[2] - Sie müssen aktualisierte Gehaltsabrechnungen für jeden Mitarbeiter pflegen. Während einige Unternehmen Tabellenkalkulationen führen, können Sie effizienter arbeiten, indem Sie Lohnsoftware verwenden.

- Ihre Aufzeichnungen sollten das aktuelle Gehalt jedes Mitarbeiters anzeigen. Bei Arbeitern mit Stundenbezug müssen Sie den Stundenlohn einschließlich Überstundenlohn dokumentieren. Personalabrechnungssoftware kann berechnen, welche Mitarbeiterstunden als Überstunden gezählt werden sollen.

- Stundenarbeitskräfte sollten ihre Zeit mit einer formellen Zeitkarte buchen. Sie benötigen einen spezifischen Prozess, um die genaue Anzahl der geleisteten Stunden pro Tag nachzuverfolgen. Arbeitgeber sollten verpflichtet werden, ihre Zeit jeden Tag sofort zu veröffentlichen, so dass Ihre Aufzeichnungen immer aktuell sind.

-

3 Berechnen Sie den Bruttolohn für jeden Arbeiter. Wenn Sie das Ende einer Zahlungsfrist erreicht haben, berechnen Sie den Bruttolohn für alle Ihre Mitarbeiter. Die Berechnungen variieren, je nachdem, ob der Arbeitnehmer entlohnt ist oder auf Stundenbasis bezahlt wird.[3]

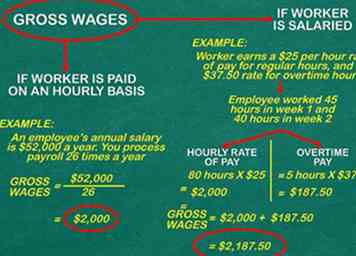

3 Berechnen Sie den Bruttolohn für jeden Arbeiter. Wenn Sie das Ende einer Zahlungsfrist erreicht haben, berechnen Sie den Bruttolohn für alle Ihre Mitarbeiter. Die Berechnungen variieren, je nachdem, ob der Arbeitnehmer entlohnt ist oder auf Stundenbasis bezahlt wird.[3] - Verwenden Sie Software, um den Bruttolohn zu berechnen, der den Gehaltsempfängern für jede Lohnperiode geschuldet wird. Nehmen Sie zum Beispiel an, dass das Jahresgehalt eines Mitarbeiters $ 52.000 pro Jahr beträgt. Sie bearbeiten die Gehaltsabrechnung 26 Mal pro Jahr (alle 2 Wochen). Jede Abrechnungsperiode, die der Arbeiter verdient (52.000 Dollar, geteilt durch 26), oder 2000 Dollar Bruttolohn.

- Nehmen wir an, dass ein Arbeitnehmer für die regulären Stunden einen Stundenlohn von 25 US-Dollar pro Stunde und für Überstunden einen Stundenlohn von 37,50 US-Dollar (Überstunden in den USA 1,5-mal den Normalsatz) erhält. Überstunden werden meistens für alle geleisteten Stunden über 40 Stunden in einer Kalenderwoche bezahlt.

- Für die letzte Entgeltperiode arbeitete der Arbeitnehmer in der ersten Woche 45 Stunden und in der zweiten Woche 40 Stunden. Sie müssen sowohl reguläre Stunden als auch Überstunden berechnen. Die regelmäßige Stundenzahlung ist (80 Stunden multipliziert mit $ 25 = $ 2.000). Überstundenlohn verdient insgesamt (5 Stunden X $ 37,50 = $ 187,50). Der Bruttolohn für diesen Angestellten beläuft sich auf 2.187,50 US-Dollar.

1 Weisen Sie alle Mitarbeiter an, ein W-4-Formular auszufüllen, damit Sie die Lohnsteuereinbehalte richtig berechnen können. Dieses Formular wird verwendet, um den Anmeldestatus des Mitarbeiters zu dokumentieren. Sie verwenden auch das W-4-Formular, um die Anzahl der Berechtigungen zu berechnen, die der Mitarbeiter wünscht. Sowohl der Anmeldestatus als auch die Zulagen haben Auswirkungen auf die Höhe der Bundessteuer, die von den Löhnen einbehalten wird.[1]

1 Weisen Sie alle Mitarbeiter an, ein W-4-Formular auszufüllen, damit Sie die Lohnsteuereinbehalte richtig berechnen können. Dieses Formular wird verwendet, um den Anmeldestatus des Mitarbeiters zu dokumentieren. Sie verwenden auch das W-4-Formular, um die Anzahl der Berechtigungen zu berechnen, die der Mitarbeiter wünscht. Sowohl der Anmeldestatus als auch die Zulagen haben Auswirkungen auf die Höhe der Bundessteuer, die von den Löhnen einbehalten wird.[1]  2 Sammeln Sie alle Gehaltsinformationen für jeden Zahlungszeitraum. Als Arbeitgeber können Sie die Abrechnung wöchentlich, zweimonatlich oder einmal monatlich durchführen. Unabhängig davon, wie oft Sie zahlen, müssen Sie die erforderlichen Unterlagen zur Berechnung der Bruttolöhne sammeln.[2]

2 Sammeln Sie alle Gehaltsinformationen für jeden Zahlungszeitraum. Als Arbeitgeber können Sie die Abrechnung wöchentlich, zweimonatlich oder einmal monatlich durchführen. Unabhängig davon, wie oft Sie zahlen, müssen Sie die erforderlichen Unterlagen zur Berechnung der Bruttolöhne sammeln.[2]  3 Berechnen Sie den Bruttolohn für jeden Arbeiter. Wenn Sie das Ende einer Zahlungsfrist erreicht haben, berechnen Sie den Bruttolohn für alle Ihre Mitarbeiter. Die Berechnungen variieren, je nachdem, ob der Arbeitnehmer entlohnt ist oder auf Stundenbasis bezahlt wird.[3]

3 Berechnen Sie den Bruttolohn für jeden Arbeiter. Wenn Sie das Ende einer Zahlungsfrist erreicht haben, berechnen Sie den Bruttolohn für alle Ihre Mitarbeiter. Die Berechnungen variieren, je nachdem, ob der Arbeitnehmer entlohnt ist oder auf Stundenbasis bezahlt wird.[3] Teil zwei von zwei:

Berechnen von Einbehalten aus dem Pay

-

1 Ermitteln Sie den richtigen Quellensteuerbetrag für die Bundessteuer. Die wichtigste Methode, die die meisten Steuerzahler verwenden, um ihre Steuerschuld zu zahlen, ist Lohnrückstände. Ihr Arbeitgeber reicht den Lohn dem IRS in Ihrem Namen ein. Verwenden Sie diesen Link, um mehr über viele Lohnsteuerprobleme zu erfahren: Berechnen Sie Lohnsteuer.[4]

1 Ermitteln Sie den richtigen Quellensteuerbetrag für die Bundessteuer. Die wichtigste Methode, die die meisten Steuerzahler verwenden, um ihre Steuerschuld zu zahlen, ist Lohnrückstände. Ihr Arbeitgeber reicht den Lohn dem IRS in Ihrem Namen ein. Verwenden Sie diesen Link, um mehr über viele Lohnsteuerprobleme zu erfahren: Berechnen Sie Lohnsteuer.[4] - Angenommen, Sie schulden 10.000 US-Dollar Steuern auf Ihre 50.000 US-Dollar Bruttolöhne. Sagen Sie, dass Ihr Arbeitgeber $ 9.000 dieser $ 10.000 Haftung zurückgehalten hat. Bei einem zweimonatlichen Zahlungsplan würde dies als $ 375 von Ihrem Arbeitgeber pro Zahlungszeitraum (insgesamt $ 9000 / Jahr) mit einer tatsächlichen Bundessteuerschuld von $ 416,67 pro Zahlungszeitraum (insgesamt $ 10.000 / Jahr) angezeigt werden.

- Alle Lohnempfänger erhalten von ihrem Arbeitgeber ein W-2-Formular. Dieses Formular dokumentiert Ihre Bruttolöhne und -einbehalte einschließlich Bundessteuerrückerstattungen.

- Wenn Sie Ihre Steuererklärung einreichen, fügen Sie eine Kopie Ihres W-2 bei. In W-2 wird angegeben, dass 9.000 US-Dollar Steuern einbehalten wurden. Der Arbeiter reicht die Steuererklärung ein und bezahlt die restlichen $ 1.000 an fälligen Bundessteuern.

- Als Arbeitgeber können Sie IRS-Publikation 15 (Rundschreiben E) zur Berechnung von Quellensteuern verwenden. Wählen Sie entweder die Prozentmethode oder die Lohnklammermethode und verwenden Sie das entsprechende Diagramm in der Publikation.

-

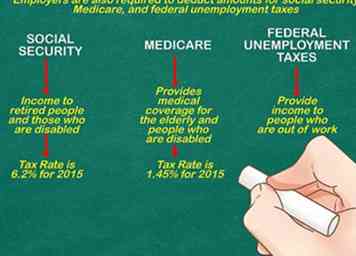

2 Ziehen Sie andere erforderliche Beträge vom Bruttolohn ab. Arbeitgeber sind auch verpflichtet, Beträge für Sozialversicherung, Medicare und Bundesarbeitslosenabgaben abzuziehen. Beachten Sie, dass der Arbeitgeber jeden Steuereinbehalt für jeden einzelnen Arbeitnehmer berechnen muss. Das Unternehmen meldet die Informationen und reicht die Zahlung an jede Steuerbehörde weiter.[5]

2 Ziehen Sie andere erforderliche Beträge vom Bruttolohn ab. Arbeitgeber sind auch verpflichtet, Beträge für Sozialversicherung, Medicare und Bundesarbeitslosenabgaben abzuziehen. Beachten Sie, dass der Arbeitgeber jeden Steuereinbehalt für jeden einzelnen Arbeitnehmer berechnen muss. Das Unternehmen meldet die Informationen und reicht die Zahlung an jede Steuerbehörde weiter.[5] - Die Sozialversicherung bietet Rentnern und Behinderten ein Einkommen. Der Steuersatz beträgt 6,2% für 2015. Sobald ein Arbeitnehmer ein kumulatives Bruttoeinkommen von 118.500 $ erreicht hat, wird keine zusätzliche Sozialversicherungssteuer einbehalten.

- Medicare bietet medizinische Versorgung für ältere Menschen und Menschen mit Behinderungen. Der Steuersatz 2015 beträgt derzeit 1,45%. Alle Löhne unterliegen dieser Steuer.

- Arbeitgeber zahlen sowohl eine staatliche Arbeitslosensteuer als auch ein Bundesarbeitslosenbesteuerungssystem. Beide Systeme bieten Menschen, die arbeitslos sind, ein Einkommen. Sie sollten zuerst die erforderliche staatliche Steuer bezahlen.Die Bundessteuerberechnung ermöglicht es Ihnen, eine Gutschrift für Steuern zu erhalten, die Sie in Ihr staatliches System eingezahlt haben

-

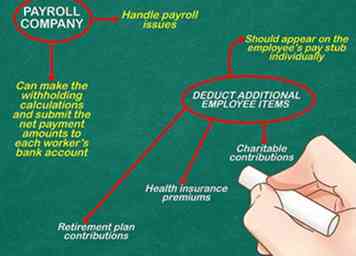

3 Berechnen Sie andere Abzüge und legen Sie Zahlungen an die Steuerbehörden vor. Die Verarbeitung der Gehaltsabrechnung kann schwierig sein, da Sie Quellensteuern an mehrere verschiedene Entitäten melden und einreichen müssen. Aufgrund dieser Komplexität sollten Sie in Betracht ziehen, in Lohnsoftware zu investieren.[6]

3 Berechnen Sie andere Abzüge und legen Sie Zahlungen an die Steuerbehörden vor. Die Verarbeitung der Gehaltsabrechnung kann schwierig sein, da Sie Quellensteuern an mehrere verschiedene Entitäten melden und einreichen müssen. Aufgrund dieser Komplexität sollten Sie in Betracht ziehen, in Lohnsoftware zu investieren.[6] - Viele Unternehmen beschäftigen eine Lohnfirma, um Gehaltsfragen zu behandeln. Sie können feststellen, dass die Einstellung eines externen Experten Ihnen helfen kann, Zeit und Geld zu sparen.

- Eine Gehaltsabrechnungsfirma kann die Quellensteuerberechnungen vornehmen und die Nettozahlungsbeträge auf das Bankkonto jedes Mitarbeiters überweisen. Sie liefern die Mitarbeiterdaten und das Firmenkonto, mit dem Sie Zahlungen abwickeln.

- Möglicherweise müssen Sie weitere Mitarbeiterposten abziehen, z. B. Beiträge zur Altersvorsorge, Beiträge zur Krankenversicherung und Spenden für wohltätige Zwecke. Beachten Sie, dass einige Zahlungen abgezogen werden, bevor die Steuern berechnet werden. Andere Beträge werden abgezogen, nachdem die Steuern berechnet wurden.

- Alle Abzüge sollten einzeln auf der Gehaltsabrechnung des Mitarbeiters erscheinen und werden in der Regel mit Werten für den Abzug der aktuellen Abrechnungszeitraums und die kumulativen Abzüge von "Jahr zu Datum" für eine bestimmte Werbebuchung aufgelistet. Abzüge vor Steuern im Vergleich zu Abzügen nach Steuern werden normalerweise als solche angegeben und erscheinen oft in separaten Abschnitten.

1 Ermitteln Sie den richtigen Quellensteuerbetrag für die Bundessteuer. Die wichtigste Methode, die die meisten Steuerzahler verwenden, um ihre Steuerschuld zu zahlen, ist Lohnrückstände. Ihr Arbeitgeber reicht den Lohn dem IRS in Ihrem Namen ein. Verwenden Sie diesen Link, um mehr über viele Lohnsteuerprobleme zu erfahren: Berechnen Sie Lohnsteuer.[4]

1 Ermitteln Sie den richtigen Quellensteuerbetrag für die Bundessteuer. Die wichtigste Methode, die die meisten Steuerzahler verwenden, um ihre Steuerschuld zu zahlen, ist Lohnrückstände. Ihr Arbeitgeber reicht den Lohn dem IRS in Ihrem Namen ein. Verwenden Sie diesen Link, um mehr über viele Lohnsteuerprobleme zu erfahren: Berechnen Sie Lohnsteuer.[4]  2 Ziehen Sie andere erforderliche Beträge vom Bruttolohn ab. Arbeitgeber sind auch verpflichtet, Beträge für Sozialversicherung, Medicare und Bundesarbeitslosenabgaben abzuziehen. Beachten Sie, dass der Arbeitgeber jeden Steuereinbehalt für jeden einzelnen Arbeitnehmer berechnen muss. Das Unternehmen meldet die Informationen und reicht die Zahlung an jede Steuerbehörde weiter.[5]

2 Ziehen Sie andere erforderliche Beträge vom Bruttolohn ab. Arbeitgeber sind auch verpflichtet, Beträge für Sozialversicherung, Medicare und Bundesarbeitslosenabgaben abzuziehen. Beachten Sie, dass der Arbeitgeber jeden Steuereinbehalt für jeden einzelnen Arbeitnehmer berechnen muss. Das Unternehmen meldet die Informationen und reicht die Zahlung an jede Steuerbehörde weiter.[5]  3 Berechnen Sie andere Abzüge und legen Sie Zahlungen an die Steuerbehörden vor. Die Verarbeitung der Gehaltsabrechnung kann schwierig sein, da Sie Quellensteuern an mehrere verschiedene Entitäten melden und einreichen müssen. Aufgrund dieser Komplexität sollten Sie in Betracht ziehen, in Lohnsoftware zu investieren.[6]

3 Berechnen Sie andere Abzüge und legen Sie Zahlungen an die Steuerbehörden vor. Die Verarbeitung der Gehaltsabrechnung kann schwierig sein, da Sie Quellensteuern an mehrere verschiedene Entitäten melden und einreichen müssen. Aufgrund dieser Komplexität sollten Sie in Betracht ziehen, in Lohnsoftware zu investieren.[6]