Minotauromaquia

Minotauromaquia

Es ist einfach, die Bezahlung der Angestellten zu bestimmen - im Allgemeinen müssen Sie nur bestimmen, für welchen Bruchteil der normalen Lohnzeit der Arbeitnehmer gearbeitet hat, und den entsprechenden Betrag bezahlen. Sowohl die Methoden für den täglichen Lohn als auch für den Prozentsatz der Lohndauer sind nach US-amerikanischem Bundesrecht zulässig.[1] Die Ergebnisse sind die gleichen, wenn der Angestellte wöchentliche Gehaltsschecks erhält, und normalerweise sehr nah, wenn der Angestellte Monatsschecks erhält.

Methode eins von zwei:

Tägliche Pay-Methode

-

1 Bestimmen Sie das Jahresgehalt vor Steuern. Beginnen Sie mit dem offiziellen Jahresgehalt des Mitarbeiters. Mach dir jetzt keine Sorgen über Steuern; Sie werden am Ende dieses Abschnitts abgezogen.

1 Bestimmen Sie das Jahresgehalt vor Steuern. Beginnen Sie mit dem offiziellen Jahresgehalt des Mitarbeiters. Mach dir jetzt keine Sorgen über Steuern; Sie werden am Ende dieses Abschnitts abgezogen. -

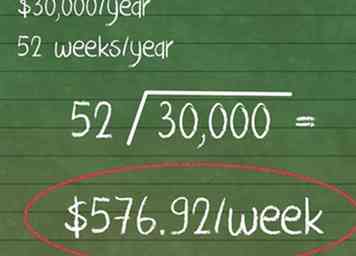

2 Teilen Sie das Jahresgehalt nach der Anzahl der Arbeitswochen in einem Jahr. Dies ist der Geldbetrag, den der Arbeitnehmer in einer Woche verdient. Verwenden Sie das Jahresgehalt vor Steuern und anderen Abzügen.

2 Teilen Sie das Jahresgehalt nach der Anzahl der Arbeitswochen in einem Jahr. Dies ist der Geldbetrag, den der Arbeitnehmer in einer Woche verdient. Verwenden Sie das Jahresgehalt vor Steuern und anderen Abzügen. - Für einen Mitarbeiter, der das ganze Jahr arbeitet, gibt es 52 Arbeitswochen.

- Zum Beispiel verdient ein Mitarbeiter, der $ 30.000 pro Jahr verdient, 30.000 ÷ 52 = 576,92 $ pro Woche.

-

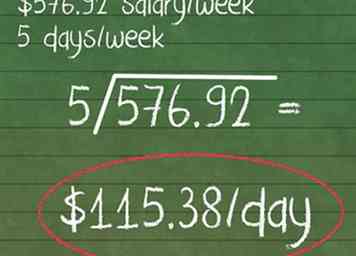

3 Teilen Sie das wöchentliche Gehalt durch die Anzahl der Arbeitstage pro Woche. Dies ist das tägliche Gehalt oder der Geldbetrag, den der Arbeitnehmer an jedem Arbeitstag verdient.

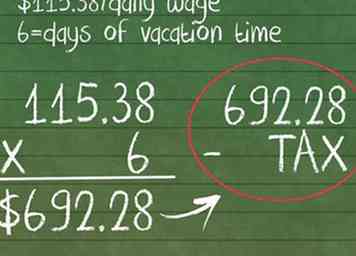

3 Teilen Sie das wöchentliche Gehalt durch die Anzahl der Arbeitstage pro Woche. Dies ist das tägliche Gehalt oder der Geldbetrag, den der Arbeitnehmer an jedem Arbeitstag verdient. - In unserem Beispiel arbeitet der Angestellte mit einem Wochengehalt von 576,92 an 5 Tagen in der Woche. Ihr tägliches Gehalt beträgt 576,92 ÷ 5 = 115,38 $ pro Tag.

-

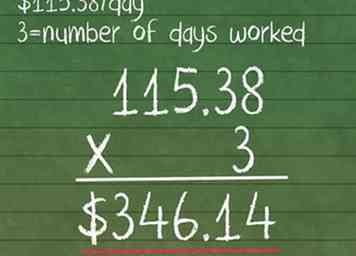

4 Multiplizieren Sie das Ergebnis mit der Anzahl der gearbeiteten Tage. Zählen Sie die Anzahl der Tage, die der Mitarbeiter während des von Ihnen proportionierten Zahlungszeitraums gearbeitet hat. Multiplizieren Sie dies mit dem oben berechneten Tagesgehalt.

4 Multiplizieren Sie das Ergebnis mit der Anzahl der gearbeiteten Tage. Zählen Sie die Anzahl der Tage, die der Mitarbeiter während des von Ihnen proportionierten Zahlungszeitraums gearbeitet hat. Multiplizieren Sie dies mit dem oben berechneten Tagesgehalt. - Wenn unsere Beispielmitarbeiterin 3 Tage während der anteiligen Periode gearbeitet hat, sollte sie 115,38 x 3 = erhalten $346.14.

-

5 Für Steuern wie gewohnt abziehen. Vergessen Sie nicht, dass anteilige Gehaltszahlungen als normale, steuerpflichtige Löhne gelten. Dies bedeutet, dass Sie einen Prozentsatz der Einnahmen für Einkommens- und Lohnsteuern abziehen müssen, genau wie Sie es bei einem normalen Gehaltsscheck tun würden. Wenn der Mitarbeiter ein Ruhestandskonto (401k, etc.) oder einen anderen Sonderabzug eingerichtet hat, nehmen Sie diesen Abzug ebenfalls auf.

5 Für Steuern wie gewohnt abziehen. Vergessen Sie nicht, dass anteilige Gehaltszahlungen als normale, steuerpflichtige Löhne gelten. Dies bedeutet, dass Sie einen Prozentsatz der Einnahmen für Einkommens- und Lohnsteuern abziehen müssen, genau wie Sie es bei einem normalen Gehaltsscheck tun würden. Wenn der Mitarbeiter ein Ruhestandskonto (401k, etc.) oder einen anderen Sonderabzug eingerichtet hat, nehmen Sie diesen Abzug ebenfalls auf. - Wenn Sie in den Vereinigten Staaten sind, finden Sie in unserem Artikel über das Zurückhalten von Bundessteuer für weitere Informationen. Zusätzliche staatliche Steuern können ebenfalls zutreffen.

-

6 Kompensieren Sie ehemalige Mitarbeiter für ungenutzte Freizeit. Verlässt der Arbeitnehmer das Unternehmen mit aufgelaufenen Urlaubs- oder Krankheitstagen, ist der Arbeitgeber in der Regel gesetzlich verpflichtet, den Arbeitnehmer für diese Zeit zu bezahlen. Verwenden Sie die gleiche Methode, um zu berechnen, wie viel pro Tag zu zahlen ist:

6 Kompensieren Sie ehemalige Mitarbeiter für ungenutzte Freizeit. Verlässt der Arbeitnehmer das Unternehmen mit aufgelaufenen Urlaubs- oder Krankheitstagen, ist der Arbeitgeber in der Regel gesetzlich verpflichtet, den Arbeitnehmer für diese Zeit zu bezahlen. Verwenden Sie die gleiche Methode, um zu berechnen, wie viel pro Tag zu zahlen ist: - Wenn derselbe Angestellte von oben 6 Urlaubstage angesammelt hat, sollte er für jeden Tag zusätzliche 115,38 (sein Tageslohn) oder insgesamt 115,38 x 6 = 692,28 $ erhalten.

- Steuern auch von diesem Betrag ab.

1 Bestimmen Sie das Jahresgehalt vor Steuern. Beginnen Sie mit dem offiziellen Jahresgehalt des Mitarbeiters. Mach dir jetzt keine Sorgen über Steuern; Sie werden am Ende dieses Abschnitts abgezogen.

1 Bestimmen Sie das Jahresgehalt vor Steuern. Beginnen Sie mit dem offiziellen Jahresgehalt des Mitarbeiters. Mach dir jetzt keine Sorgen über Steuern; Sie werden am Ende dieses Abschnitts abgezogen.  2 Teilen Sie das Jahresgehalt nach der Anzahl der Arbeitswochen in einem Jahr. Dies ist der Geldbetrag, den der Arbeitnehmer in einer Woche verdient. Verwenden Sie das Jahresgehalt vor Steuern und anderen Abzügen.

2 Teilen Sie das Jahresgehalt nach der Anzahl der Arbeitswochen in einem Jahr. Dies ist der Geldbetrag, den der Arbeitnehmer in einer Woche verdient. Verwenden Sie das Jahresgehalt vor Steuern und anderen Abzügen.  3 Teilen Sie das wöchentliche Gehalt durch die Anzahl der Arbeitstage pro Woche. Dies ist das tägliche Gehalt oder der Geldbetrag, den der Arbeitnehmer an jedem Arbeitstag verdient.

3 Teilen Sie das wöchentliche Gehalt durch die Anzahl der Arbeitstage pro Woche. Dies ist das tägliche Gehalt oder der Geldbetrag, den der Arbeitnehmer an jedem Arbeitstag verdient.  4 Multiplizieren Sie das Ergebnis mit der Anzahl der gearbeiteten Tage. Zählen Sie die Anzahl der Tage, die der Mitarbeiter während des von Ihnen proportionierten Zahlungszeitraums gearbeitet hat. Multiplizieren Sie dies mit dem oben berechneten Tagesgehalt.

4 Multiplizieren Sie das Ergebnis mit der Anzahl der gearbeiteten Tage. Zählen Sie die Anzahl der Tage, die der Mitarbeiter während des von Ihnen proportionierten Zahlungszeitraums gearbeitet hat. Multiplizieren Sie dies mit dem oben berechneten Tagesgehalt.  5 Für Steuern wie gewohnt abziehen. Vergessen Sie nicht, dass anteilige Gehaltszahlungen als normale, steuerpflichtige Löhne gelten. Dies bedeutet, dass Sie einen Prozentsatz der Einnahmen für Einkommens- und Lohnsteuern abziehen müssen, genau wie Sie es bei einem normalen Gehaltsscheck tun würden. Wenn der Mitarbeiter ein Ruhestandskonto (401k, etc.) oder einen anderen Sonderabzug eingerichtet hat, nehmen Sie diesen Abzug ebenfalls auf.

5 Für Steuern wie gewohnt abziehen. Vergessen Sie nicht, dass anteilige Gehaltszahlungen als normale, steuerpflichtige Löhne gelten. Dies bedeutet, dass Sie einen Prozentsatz der Einnahmen für Einkommens- und Lohnsteuern abziehen müssen, genau wie Sie es bei einem normalen Gehaltsscheck tun würden. Wenn der Mitarbeiter ein Ruhestandskonto (401k, etc.) oder einen anderen Sonderabzug eingerichtet hat, nehmen Sie diesen Abzug ebenfalls auf.  6 Kompensieren Sie ehemalige Mitarbeiter für ungenutzte Freizeit. Verlässt der Arbeitnehmer das Unternehmen mit aufgelaufenen Urlaubs- oder Krankheitstagen, ist der Arbeitgeber in der Regel gesetzlich verpflichtet, den Arbeitnehmer für diese Zeit zu bezahlen. Verwenden Sie die gleiche Methode, um zu berechnen, wie viel pro Tag zu zahlen ist:

6 Kompensieren Sie ehemalige Mitarbeiter für ungenutzte Freizeit. Verlässt der Arbeitnehmer das Unternehmen mit aufgelaufenen Urlaubs- oder Krankheitstagen, ist der Arbeitgeber in der Regel gesetzlich verpflichtet, den Arbeitnehmer für diese Zeit zu bezahlen. Verwenden Sie die gleiche Methode, um zu berechnen, wie viel pro Tag zu zahlen ist:

Methode zwei von zwei:

Prozent der Vergütungsperiode

-

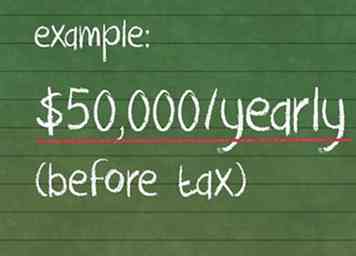

1 Notieren Sie das Jahresgehalt des Mitarbeiters vor Steuern. Dies ist der erste Schritt, um herauszufinden, wie viel der Arbeitnehmer während der Teilarbeitszeit verdient hat.[2] Verwenden Sie das offizielle Gehalt, nicht den nach Steuern erhaltenen Betrag.

1 Notieren Sie das Jahresgehalt des Mitarbeiters vor Steuern. Dies ist der erste Schritt, um herauszufinden, wie viel der Arbeitnehmer während der Teilarbeitszeit verdient hat.[2] Verwenden Sie das offizielle Gehalt, nicht den nach Steuern erhaltenen Betrag. -

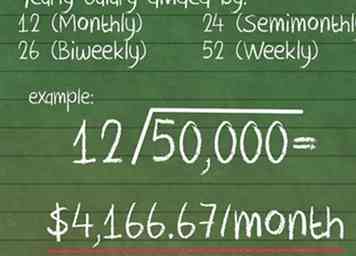

2 Ermitteln Sie den Betrag, der für jede Zahlungsperiode verdient wurde. Dies ist der Betrag, den der Angestellte in jedem Gehalt erhält. Wenn Sie diese Informationen nicht zur Verfügung haben, berechnen Sie diese basierend darauf, wie oft der Mitarbeiter bezahlt wird:

2 Ermitteln Sie den Betrag, der für jede Zahlungsperiode verdient wurde. Dies ist der Betrag, den der Angestellte in jedem Gehalt erhält. Wenn Sie diese Informationen nicht zur Verfügung haben, berechnen Sie diese basierend darauf, wie oft der Mitarbeiter bezahlt wird: - Monatliche Gehaltsschecks → Jahresgehalt durch teilen 12

- Halb-monatlich (zweimal pro Monat), → dividieren durch 24.

- Zweiwöchentlich (alle zwei Wochen) → dividieren mit 26.

- Wöchentlich → durch teilen 52.

- Zum Beispiel verdient ein Mitarbeiter, der $ 50.000 verdient und monatliche Gehaltsschecks erhält, 50.000 ÷ 12 = 4.166,67 $ pro Monat.

-

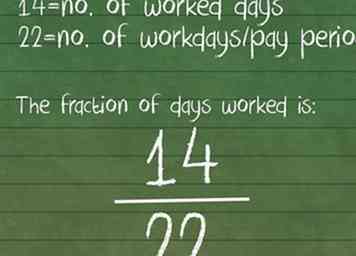

3 Finden Sie den Bruchteil der Tage, die während der Teilzahlungsperiode gearbeitet wurden. Schaue auf die Spezifisch Bezahlen Sie die Zeit, die Sie proportionieren und berechnen Sie Folgendes:

3 Finden Sie den Bruchteil der Tage, die während der Teilzahlungsperiode gearbeitet wurden. Schaue auf die Spezifisch Bezahlen Sie die Zeit, die Sie proportionieren und berechnen Sie Folgendes: - Notieren Sie die Anzahl der Tage, an denen der Mitarbeiter gearbeitet hat (auf der Gehaltsstufe, die Sie berechnen).

- Unterteilen Sie sich nach der Anzahl der Arbeitstage in dieser Abrechnungsperiode. Zählen Sie vorsichtig. Gehen Sie nicht davon aus, dass jede Zahlungsperiode die gleiche Anzahl von Werktagen hat.[3]

- Zum Beispiel arbeitete ein Angestellter nur 14 Tage im September, normalerweise arbeitete er 22 Tage. Sein Bruchteil der Arbeitstage ist 14/22.

-

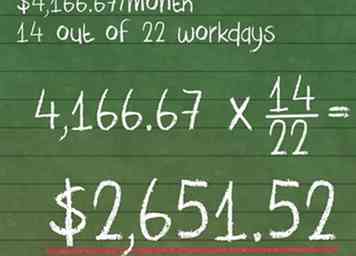

4 Multiplizieren Sie diesen Bruchteil mit dem Betrag, der in jedem Zahlungszeitraum verdient wurde. Dies sagt Ihnen genau, wie viel Sie den Angestellten bezahlen müssen.

4 Multiplizieren Sie diesen Bruchteil mit dem Betrag, der in jedem Zahlungszeitraum verdient wurde. Dies sagt Ihnen genau, wie viel Sie den Angestellten bezahlen müssen. - Beispiel: Ein Mitarbeiter, der im Monat 4.166,67 $ verdient, aber im September nur 14 von 22 Arbeitstagen hat, erhält einen anteiligen Gehaltsscheck 4.166,67 x 14/22 = $2,651.52.

-

5 Für Steuern abziehen. Berechnen Sie zurückbehaltene Steuern, Abzüge für Rentenfonds und andere Abzüge genauso wie für den regulären Gehaltsscheck dieses Angestellten.

5 Für Steuern abziehen. Berechnen Sie zurückbehaltene Steuern, Abzüge für Rentenfonds und andere Abzüge genauso wie für den regulären Gehaltsscheck dieses Angestellten. -

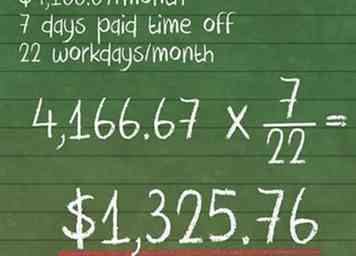

6 Bezahlen Sie ehemalige Mitarbeiter für ungenutzte Krankheits- und Urlaubszeiten. In diesen Fällen müssen Arbeitgeber in der Regel per Gesetz eine Auszahlung vornehmen, wenn der Arbeitnehmer eine Erwerbstätigkeit ausgeübt hat, die er jedoch noch nicht genutzt hat.[4] Bezahlen Sie für diese Zeit den normalen Lohn des Arbeitnehmers, indem Sie die oben beschriebene Methode anwenden.

6 Bezahlen Sie ehemalige Mitarbeiter für ungenutzte Krankheits- und Urlaubszeiten. In diesen Fällen müssen Arbeitgeber in der Regel per Gesetz eine Auszahlung vornehmen, wenn der Arbeitnehmer eine Erwerbstätigkeit ausgeübt hat, die er jedoch noch nicht genutzt hat.[4] Bezahlen Sie für diese Zeit den normalen Lohn des Arbeitnehmers, indem Sie die oben beschriebene Methode anwenden. - Wenn zum Beispiel unser Mitarbeiter im obigen Beispiel sieben Tage bezahlte Freizeit hat, sollte er zusätzlich 4.166,67 x bezahlt werden 7/22 = $1,325.76.

- Diese Entschädigung ist in der Regel steuerpflichtig, genau wie bei normalem Arbeitsentgelt.[5]

1 Notieren Sie das Jahresgehalt des Mitarbeiters vor Steuern. Dies ist der erste Schritt, um herauszufinden, wie viel der Arbeitnehmer während der Teilarbeitszeit verdient hat.[2] Verwenden Sie das offizielle Gehalt, nicht den nach Steuern erhaltenen Betrag.

1 Notieren Sie das Jahresgehalt des Mitarbeiters vor Steuern. Dies ist der erste Schritt, um herauszufinden, wie viel der Arbeitnehmer während der Teilarbeitszeit verdient hat.[2] Verwenden Sie das offizielle Gehalt, nicht den nach Steuern erhaltenen Betrag.  2 Ermitteln Sie den Betrag, der für jede Zahlungsperiode verdient wurde. Dies ist der Betrag, den der Angestellte in jedem Gehalt erhält. Wenn Sie diese Informationen nicht zur Verfügung haben, berechnen Sie diese basierend darauf, wie oft der Mitarbeiter bezahlt wird:

2 Ermitteln Sie den Betrag, der für jede Zahlungsperiode verdient wurde. Dies ist der Betrag, den der Angestellte in jedem Gehalt erhält. Wenn Sie diese Informationen nicht zur Verfügung haben, berechnen Sie diese basierend darauf, wie oft der Mitarbeiter bezahlt wird:  3 Finden Sie den Bruchteil der Tage, die während der Teilzahlungsperiode gearbeitet wurden. Schaue auf die Spezifisch Bezahlen Sie die Zeit, die Sie proportionieren und berechnen Sie Folgendes:

3 Finden Sie den Bruchteil der Tage, die während der Teilzahlungsperiode gearbeitet wurden. Schaue auf die Spezifisch Bezahlen Sie die Zeit, die Sie proportionieren und berechnen Sie Folgendes:  4 Multiplizieren Sie diesen Bruchteil mit dem Betrag, der in jedem Zahlungszeitraum verdient wurde. Dies sagt Ihnen genau, wie viel Sie den Angestellten bezahlen müssen.

4 Multiplizieren Sie diesen Bruchteil mit dem Betrag, der in jedem Zahlungszeitraum verdient wurde. Dies sagt Ihnen genau, wie viel Sie den Angestellten bezahlen müssen.  5 Für Steuern abziehen. Berechnen Sie zurückbehaltene Steuern, Abzüge für Rentenfonds und andere Abzüge genauso wie für den regulären Gehaltsscheck dieses Angestellten.

5 Für Steuern abziehen. Berechnen Sie zurückbehaltene Steuern, Abzüge für Rentenfonds und andere Abzüge genauso wie für den regulären Gehaltsscheck dieses Angestellten.  6 Bezahlen Sie ehemalige Mitarbeiter für ungenutzte Krankheits- und Urlaubszeiten. In diesen Fällen müssen Arbeitgeber in der Regel per Gesetz eine Auszahlung vornehmen, wenn der Arbeitnehmer eine Erwerbstätigkeit ausgeübt hat, die er jedoch noch nicht genutzt hat.[4] Bezahlen Sie für diese Zeit den normalen Lohn des Arbeitnehmers, indem Sie die oben beschriebene Methode anwenden.

6 Bezahlen Sie ehemalige Mitarbeiter für ungenutzte Krankheits- und Urlaubszeiten. In diesen Fällen müssen Arbeitgeber in der Regel per Gesetz eine Auszahlung vornehmen, wenn der Arbeitnehmer eine Erwerbstätigkeit ausgeübt hat, die er jedoch noch nicht genutzt hat.[4] Bezahlen Sie für diese Zeit den normalen Lohn des Arbeitnehmers, indem Sie die oben beschriebene Methode anwenden.